專家解讀汽車行業(yè)“清庫存”危機(jī) 高產(chǎn)低銷引擔(dān)憂

專家解讀汽車行業(yè)“清庫存”危機(jī) 高產(chǎn)低銷引擔(dān)憂!4月乘用車產(chǎn)量達(dá)223萬輛,同比增長11.2%,,但同期零售量僅175萬輛,,環(huán)比下降9.4%。其中,,純電車企庫存從2024年初的66萬輛,,飆升至2025年4月的85萬輛。

中國汽車產(chǎn)業(yè)正經(jīng)歷一場前所未有的信任危機(jī),。長城汽車董事長魏建軍在接受媒體專訪時(shí)警告稱,,汽車產(chǎn)業(yè)中存在類似恒大的高風(fēng)險(xiǎn)企業(yè)。此言論引發(fā)市場恐慌,,A股和港股汽車股集體暴跌,,比亞迪等頭部車企跌幅超過8%,長城跌幅超過5%,,蔚小理等新勢力及寧德時(shí)代等供應(yīng)鏈企業(yè)也受到波及,。截至5月27日,,恒生汽車指數(shù)較日前高點(diǎn)下跌8.3%,滬深300汽車指數(shù)同期下跌6.7%,。

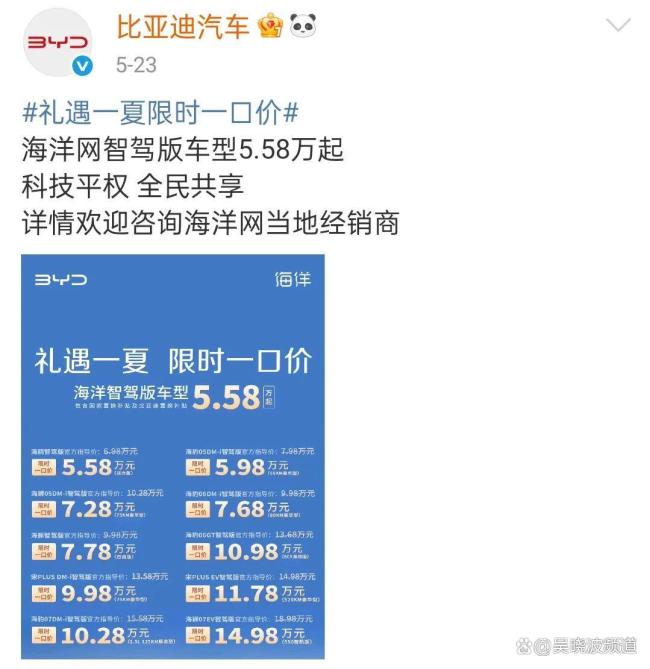

恒大崩塌的原因在于高杠桿擴(kuò)張與財(cái)務(wù)造假,。汽車行業(yè)部分企業(yè)同樣陷入“高負(fù)債、燒錢換規(guī)?!钡睦Ь?,依賴融資維持運(yùn)營,負(fù)債率高達(dá)80%以上卻難以盈利,。為降低負(fù)債,,加快銷售和回款周期成為關(guān)鍵。巧合的是,,魏建軍發(fā)言當(dāng)天,,比亞迪宣布旗下22款車型降價(jià),最高直降5.3萬元,,隨后廣汽埃安,、長安深藍(lán)等品牌紛紛跟進(jìn)。

特斯拉于2019年在中國市場掀起價(jià)格戰(zhàn)以來,,降價(jià)換量已成為常態(tài),。2019年至2021年政策驅(qū)動(dòng)期,價(jià)格體系受政策與鯰魚效應(yīng)重塑,;2022年至2023年技術(shù)突圍期,,價(jià)格戰(zhàn)與產(chǎn)品周期深度綁定;2024年進(jìn)入全面內(nèi)卷期,,競爭維度擴(kuò)展至金融工具與生態(tài)博弈,。進(jìn)入2025年,價(jià)格戰(zhàn)呈現(xiàn)出“高頻次,、強(qiáng)針對(duì)性”特征,。比亞迪自3月以來連續(xù)三次以“全民智駕”為核心策略,加配不加價(jià)甚至降價(jià)增配,,將高階智駕下放至10萬元以下市場,。其他車企如長安汽車、長城汽車也紛紛跟進(jìn),。

車企通過提升研發(fā)效率,、改進(jìn)生產(chǎn)技術(shù)和整合供應(yīng)鏈,降低“三電技術(shù)”和“三智系統(tǒng)”的經(jīng)濟(jì)成本,,試圖通過成本優(yōu)勢獲取市場份額,。然而,“智駕”的宣傳因一系列事故被國家緊急叫停,車圈逐漸淡化了“智價(jià)平權(quán)”的變相競爭,。消費(fèi)者看到一些企業(yè)在清庫存時(shí)使用的營銷術(shù)語,,如“限時(shí)一口價(jià)”。

魏建軍還指出,,經(jīng)銷商將庫存時(shí)間較長的新車上牌注冊(cè)為“已銷售”狀態(tài)后再以二手車名義出售,,這種現(xiàn)象在三四千家渠道中普遍存在。這意味著二手車行業(yè)中的“折扣新車”開始大量流入市場,,變相大幅降價(jià)與新車競爭,。

種種跡象表明,2025年的價(jià)格戰(zhàn)更多是車企為了應(yīng)對(duì)庫存高壓與現(xiàn)金流壓力,,從“外向競爭”轉(zhuǎn)向“內(nèi)向自救”,。今年4月末,經(jīng)銷商庫存量達(dá)到350萬輛,,相當(dāng)于57天的庫存天數(shù),,創(chuàng)下2023年12月以來的最高水平。庫存壓力源于車企在政策刺激下的“生產(chǎn)狂歡”,,形成“高產(chǎn)低銷”的剪刀差。高端豪華品牌庫存系數(shù)環(huán)比飆升58%,,市場消費(fèi)力透支嚴(yán)重,。以比亞迪為例,部分經(jīng)銷商因庫存重壓,,資金鏈瀕臨斷裂,,甚至出現(xiàn)閉店現(xiàn)象。

哪吒品牌因拖欠供應(yīng)商60億元貨款導(dǎo)致生產(chǎn)線停擺,,最終走向破產(chǎn)審查,。業(yè)內(nèi)人士指出,盡管政策刺激不斷,,終端消費(fèi)復(fù)蘇低于預(yù)期,,預(yù)計(jì)終端銷量將環(huán)比下降10—15%,庫存壓力將進(jìn)一步加劇,。經(jīng)銷商為緩解資金壓力,,采取“限時(shí)一口價(jià)”等降價(jià)清庫策略,但這可能導(dǎo)致進(jìn)銷價(jià)差收窄,,進(jìn)一步壓縮利潤空間,,形成惡性循環(huán)。

庫存壓力在財(cái)務(wù)上就是現(xiàn)金流壓力,,現(xiàn)金流壓力也會(huì)指向負(fù)債壓力,。部分車企負(fù)債率已經(jīng)超過了恒大的83%。如北汽藍(lán)谷、賽力斯,、奇瑞等,,負(fù)債率普遍在80%以上,個(gè)別達(dá)到了100%以上,。相比之下,,國際巨頭如特斯拉、大眾,、豐田等負(fù)債率較低,。中國30家上市車企凈利潤總和不及豐田同期的三分之一,行業(yè)平均利潤率僅4.3%,,低于制造業(yè)整體水平,。

研發(fā)投入方面,比亞迪,、吉利等傳統(tǒng)車企的研發(fā)投入占營收比達(dá)到了4%—7%,,蔚來、理想等新勢力更是在10%—14%區(qū)間,。這表明多數(shù)頭部公司寄希望于技術(shù)研發(fā)來提升競爭力,,與房企單純依賴資本擴(kuò)張有明顯區(qū)別。產(chǎn)能利用率方面,,長城重慶工廠達(dá)132.5%,,反映出市場需求旺盛。而部分技術(shù)落后的中小車企有產(chǎn)能過剩問題,,正在加速被市場出清,。

只要車企保持規(guī)模增長與銷售回款,用經(jīng)營性現(xiàn)金流覆蓋債務(wù)壓力,,“恒大論”就不至于發(fā)生,。以比亞迪為例,2024年?duì)I收7771億元對(duì)應(yīng)5847億元總負(fù)債,,經(jīng)營性現(xiàn)金流凈額達(dá)1349億元,,具備債務(wù)滾動(dòng)能力。

國家發(fā)改委再次強(qiáng)調(diào)整治“內(nèi)卷式”競爭,,提出“車企應(yīng)通過產(chǎn)品創(chuàng)新實(shí)現(xiàn)差異化競爭”,。短期內(nèi)降價(jià)慣性或許難以逆轉(zhuǎn),“規(guī)模擴(kuò)張”與“質(zhì)量升級(jí)”這組矛盾將持續(xù)較量,。過度壓價(jià)行為可能引發(fā)零部件質(zhì)量隱患,,對(duì)行業(yè)長期健康發(fā)展構(gòu)成威脅。全國乘聯(lián)會(huì)秘書長崔東樹認(rèn)為,,4月的總體庫存壓力稍有增大,,但仍在可接受范圍內(nèi),,未來幾個(gè)月,行業(yè)庫存消化壓力不大,。悲觀看法則認(rèn)為,,只要行業(yè)全方位多角度的“供過于求”沒有得到扭轉(zhuǎn),競爭就不會(huì)停止,。新一輪的降價(jià)會(huì)再度加速行業(yè)格局的分化,,大品牌能憑借垂直整合能力和規(guī)模效應(yīng),在降價(jià)中維持成本優(yōu)勢,,但規(guī)模小,、高負(fù)債、融資能力差的中小品牌生存空間會(huì)進(jìn)一步遭到擠壓,。

男子橫穿馬路招呼出租車時(shí)撞上轎車 索性人無大礙,!

游客發(fā)現(xiàn)武陵山天池底部鋪不銹鋼 防漏水設(shè)計(jì)引關(guān)注

從“免費(fèi)踢球”到“18萬贖身”,是孫繼海的青訓(xùn)模式錯(cuò)了嗎,? 公益與商業(yè)的邊界爭議

馬克龍稱妻子打臉是在開玩笑 夫妻間的小打小鬧

男子橫穿馬路招呼出租車時(shí)撞上轎車 索性人無大礙,!

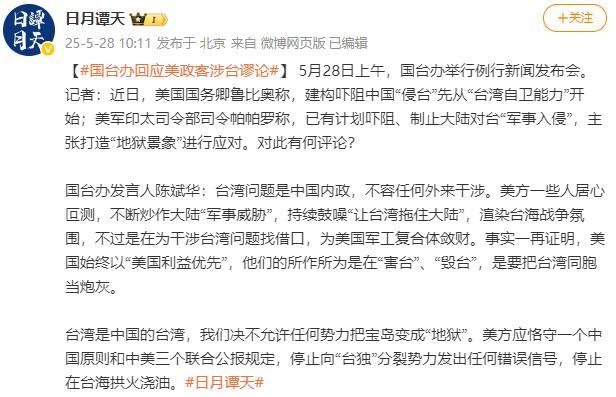

國臺(tái)辦回應(yīng)美政客涉臺(tái)謬論 堅(jiān)決反對(duì)美方干涉

狗仔未道歉被楊紫申請(qǐng)執(zhí)行 直播造謠拒不道歉

印巴總理同日發(fā)聲 和平倡議與反恐喊話

阿代理外長:中國是阿關(guān)鍵合作伙伴,強(qiáng)調(diào)經(jīng)濟(jì)合作重要性

游客發(fā)現(xiàn)武陵山天池底部鋪不銹鋼 防漏水設(shè)計(jì)引關(guān)注

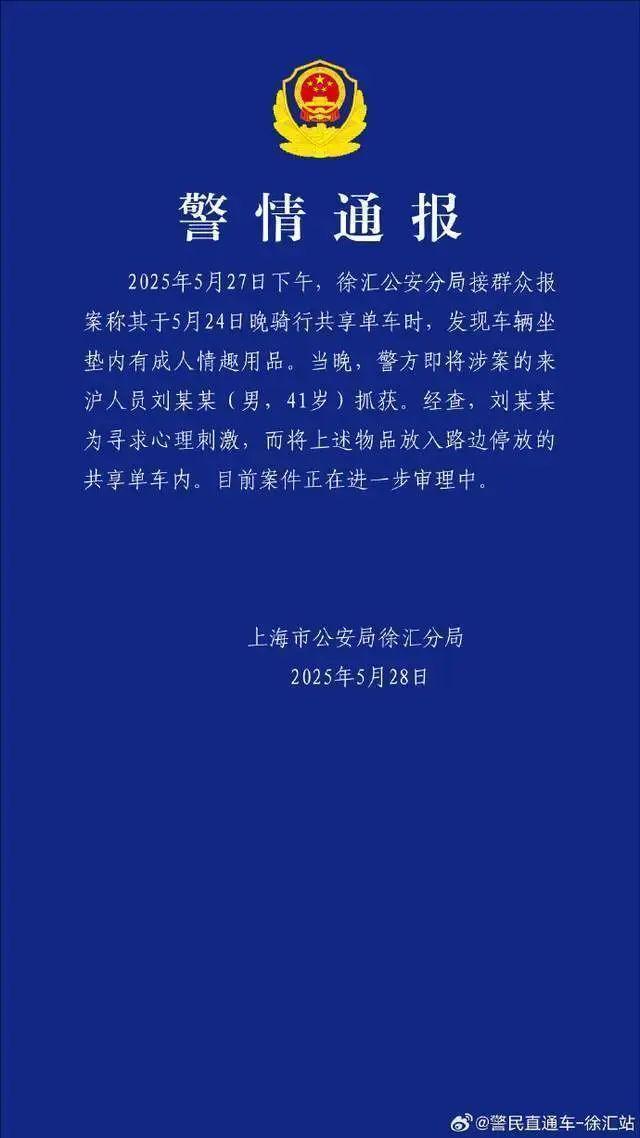

男子尋求刺激往共享單車放情趣用品 警方已抓獲涉案人員

從“免費(fèi)踢球”到“18萬贖身”,,是孫繼海的青訓(xùn)模式錯(cuò)了嗎,? 公益與商業(yè)的邊界爭議

解除對(duì)供烏武器射程限制會(huì)發(fā)生什么 前線格局或?qū)∽?/a>

19歲榮梓杉戀情疑曝光,街邊撅屁股逗混血美女,,熟練抽電子煙 街頭互動(dòng)引熱議

男子暈厥高中生跪地施救 爭分奪秒挽回生命

內(nèi)訌升級(jí),!1200名以軍軍官聯(lián)名呼吁:結(jié)束不道德的戰(zhàn)爭 以色列社會(huì)嚴(yán)重撕裂

曝北約希望下月舉行友好峰會(huì) 特朗普與澤連斯基成障礙

光大信托原董事長被控受賄超2億 案件一審開庭審理

一年花10萬買包,二奢盯上“縣城貴婦”

女童被壓車底 路人集結(jié)抬車

黑龍江一水庫清淤時(shí)發(fā)現(xiàn)炮彈,,尾部已是銹跡斑斑,!

韓大選關(guān)鍵時(shí)刻 美觀察團(tuán)高調(diào)訪問 民主特使的隱喻

德國芬蘭呼吁向以色列施壓 確保援助物資送達(dá)

烏無端指責(zé)中國向俄輸送火藥有何目的 惡意抹黑中立立場

俄烏互相打擊對(duì)方首都有何特點(diǎn),?

縣城的萬達(dá)廣場王健林才舍不得賣 下沉市場的頂流價(jià)值

特斯拉歐洲市場遭遇“寒冬” 銷量大幅下滑

大V:以色列遭全面孤立 美以關(guān)系生變

越南勸馬科斯和中國談判有何考量 推動(dòng)南海和平解決

星艦第九次試飛失敗有何影響 挑戰(zhàn)與進(jìn)步并存

日本研究10年前導(dǎo)彈就能打贏中國嗎?印度向日本移交霹靂-15E殘??!

上海在高校推進(jìn)接種HPV疫苗 男女共防成新趨勢

法國軍方首次回應(yīng)陣風(fēng)疑被擊落 事件真相仍待查證

中山醫(yī)院兒科中心開診啦 便捷就醫(yī)新選擇

田徑亞錦賽吳艷妮輕松晉級(jí) 順利闖入決賽

相關(guān)新聞

專家:汽車行業(yè)不存在恒大模式問題 繁榮下的暗涌

2025-05-27 12:17:54專家專家解讀干熱風(fēng) 應(yīng)對(duì)措施建議

2025-05-14 09:27:11專家解讀干熱風(fēng)專家解讀美軍來臺(tái)海“堵門”

2025-02-11 12:23:02專家解讀美軍來臺(tái)?!岸麻T”人工智能對(duì)軟件開發(fā)有何影響?來看專家解讀

2025-04-25 08:35:47人工智能對(duì)軟件開發(fā)有何影響,?來看專家解讀經(jīng)濟(jì)增速怎么看 專家解讀趨勢

2024-12-14 12:10:32經(jīng)濟(jì)增速怎么看春分到底“分”什么 氣候?qū)W專家解讀

2025-03-20 23:23:32春分到底分什么