苦盡甘來(lái),,小鵬穩(wěn)了嗎?

苦盡甘來(lái),,小鵬穩(wěn)了嗎,?2025年,新勢(shì)力車圈的競(jìng)爭(zhēng)日漸白熱化,,繼蔚來(lái),、零跑之后,小鵬汽車也立下了“Q4盈利”的flag,。

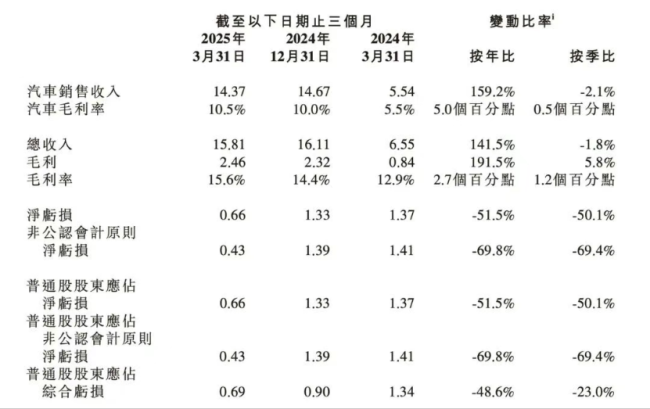

近日,小鵬汽車(以下簡(jiǎn)稱“小鵬”)發(fā)布的2025年一季報(bào),,也印證了這份底氣,。根據(jù)財(cái)報(bào),小鵬今年一季度營(yíng)收同比激增141.5%至158.1億元,,毛利率攀升至15.6%,,凈虧損同比大幅收窄51.5%至6.6億元,創(chuàng)近五個(gè)季度最低單季虧損,。

數(shù)據(jù)背后,,是MONA M03月銷1.5萬(wàn)輛的“爆款效應(yīng)”,是X9歐洲首月交付1600輛的全球化突破,,更是小鵬汽車董事長(zhǎng)何小鵬口中“體系化能力綜合提高”的具象化,。

然而,雖然小鵬已經(jīng)逐步擺脫早期高虧損的成長(zhǎng)模式,,但高端化困局未解,,技術(shù)投入仍居高不下,,要打贏這場(chǎng)盈利突圍戰(zhàn),小鵬不能只靠“性價(jià)比”,,其還要乘勝出擊,,使出更多“新招”。

“性價(jià)比”救了小鵬

在鬼門(mén)關(guān)前走了一遭的蔚來(lái),、小鵬,,紛紛喊出了“今年盈利”的目標(biāo),可以看出,,新勢(shì)力車圈已經(jīng)到了生死攸關(guān)的地步,。

除了蔚來(lái)、零跑,、小鵬之外,,券商估計(jì)小米也有望在Q4實(shí)現(xiàn)單季盈利,而盈利無(wú)期的極氪,,則已經(jīng)被吉利“召回”,。資本市場(chǎng)沒(méi)有耐心一直“輸血”,“盈利”已經(jīng)成了新勢(shì)力的軍令狀,,不能“造血”,,就要出局。

對(duì)于小鵬來(lái)說(shuō),,“活下去”的代價(jià),,便是放下身段。2023年底,,小鵬仍在為G6產(chǎn)能爬坡焦頭爛額,,供應(yīng)鏈腐敗傳聞甚囂塵上,高端車型G9銷量不及預(yù)期,,小鵬一度躺進(jìn)了“ICU”,。

為此,小鵬請(qǐng)來(lái)了前長(zhǎng)城汽車總裁王鳳英推行一系列“鐵腕改革”,,主導(dǎo)供應(yīng)鏈重塑以及經(jīng)銷渠道變革,。

2024年下半年,定位為“專為年輕人打造的純電轎跑”的MONAM03上市,,在這款新車身上,,外界終于看到了小鵬“自我變革”的動(dòng)作。

一則,,打破了小鵬以往“高不成,、低不就”的定位,聚焦于“性價(jià)比”,。小鵬從創(chuàng)立之初就一直堅(jiān)持“技術(shù)路線”,,其智駕能力也是有目共睹的,。

但小鵬的技術(shù)能力始終未能轉(zhuǎn)化為強(qiáng)大的品牌溢價(jià)力,消費(fèi)者對(duì)小鵬高端產(chǎn)品興趣不高,,而其中低端產(chǎn)品在價(jià)格競(jìng)爭(zhēng)力上也弱于同價(jià)位車型,,這導(dǎo)致小鵬的銷量逐漸下滑。

但在小鵬重塑供應(yīng)鏈之后,,其整車成本得到了有效控制,,MONA M03 的起售價(jià)低至 11.98 萬(wàn)元,在同級(jí)別車型中具有極高的競(jìng)爭(zhēng)力,,上市8個(gè)月累計(jì)交付已超10萬(wàn)輛,。

二則,小鵬進(jìn)一步明確了智能化這一核心賣點(diǎn),,并在極致性價(jià)比的基礎(chǔ)上,,率先拉開(kāi)了“智駕平權(quán)”的大旗,通過(guò)“智駕降維”開(kāi)拓出新的細(xì)分市場(chǎng),。

得益于小鵬過(guò)去一直積累的“技術(shù)形象”,,再搭配主推“智駕平權(quán)”的MONA M03和P7+,消費(fèi)者對(duì)小鵬的智能駕駛有了更深刻的認(rèn)知,,小鵬成功將“性價(jià)比”進(jìn)一步刻入到品牌基因中,。

此后,小鵬的銷量迎來(lái)了全面反轉(zhuǎn),。2024年,,小鵬的汽車交付量為19萬(wàn)輛,同比增長(zhǎng)34.2%,,且呈現(xiàn)遞增態(tài)勢(shì),。今年1月,小鵬時(shí)隔兩年七個(gè)月再登頂新勢(shì)力月銷榜,,一季度總交付量達(dá)到94008輛,,同比大增330.8%。

銷量大增之后,,小鵬也終于迎來(lái)了盈利拐點(diǎn)。根據(jù)財(cái)報(bào),,今年一季度小鵬毛利率為15.6%,,同比提升2.7個(gè)百分點(diǎn),環(huán)比提升1.2個(gè)百分點(diǎn),,創(chuàng)下歷史新高,;汽車毛利率為10.5%,同比增長(zhǎng)了5個(gè)百分點(diǎn),,連續(xù)7個(gè)季度改善,。

對(duì)于盈利能力大幅改善,,官方稱主要由于銷量增長(zhǎng)帶動(dòng)的持續(xù)的整車成本降低及規(guī)模經(jīng)濟(jì)效益所致,。

過(guò)去一年,何小鵬多次提到通過(guò)全棧自研和垂直整合實(shí)現(xiàn)“技術(shù)降本”,,除了供應(yīng)鏈,、設(shè)計(jì)、研發(fā),、制造全流程的降本,,還將研發(fā)成本納入BOM成本進(jìn)行降本,去年預(yù)期降本25%,。

AI降本也被寄予厚望,,何小鵬表示“AI不僅提升了效率,還讓我們有更多時(shí)間專注于創(chuàng)新”,。今年初,,小鵬還發(fā)布了內(nèi)部信,稱通過(guò)AI提升了人效與決策效率,。

此外,,規(guī)模效應(yīng)帶來(lái)的降本效應(yīng)也是顯著的。今年一季度,,小鵬單車成本13.7萬(wàn)元,,繼續(xù)環(huán)比下滑0.6萬(wàn)元,在規(guī)模效應(yīng)的拉動(dòng)下,,單車攤折成本也在下滑,。

何小鵬表示,小鵬開(kāi)始走向“增收增利”的正向循環(huán),,主要?dú)w因于公司在產(chǎn)品,、營(yíng)銷、技術(shù)和經(jīng)營(yíng)上體系化能力的綜合提高,。例如,,小鵬與大眾的技術(shù)服務(wù)合作直接體現(xiàn)了技術(shù)提升帶來(lái)的收益,僅此一項(xiàng)就貢獻(xiàn)了14.4億元的收入,。

資本市場(chǎng)對(duì)于小鵬這份“史上最好財(cái)報(bào)”也是認(rèn)可的,,財(cái)報(bào)發(fā)布后,小鵬美股股價(jià)應(yīng)聲大漲13%,,收于22.25美元,,其市值一夜大漲。

“翻身仗”的兩面

不過(guò),再好的硬幣也有兩面,。去年以來(lái),,雖然小鵬的銷量大增,但基本都是由MONA M03和P7 +兩款熱銷車型所貢獻(xiàn)的,。

其中,,MONA M03的銷量占比達(dá)到了50%,P7+約占25%,,兩款車型的售價(jià)不高,,拉低了小鵬的整體盈利水平。在性價(jià)比路線的大方向下,,小鵬的單車均價(jià)從2024年全年超20萬(wàn)元,,跌至今年一季度的15萬(wàn)左右。

“性價(jià)比”雖然救了小鵬,,卻也將其困在“辛苦錢”的生意上,,而愿意賺辛苦錢的車企,從來(lái)不會(huì)只有小鵬一家,。

去年四季度,,零跑宣布實(shí)現(xiàn)季度盈利,從銷量成績(jī)來(lái)看,,零跑的勢(shì)頭也很猛,。在今年1-4月的累計(jì)銷量中,其跟小鵬之間的差距也僅有千余輛車,,成為新勢(shì)力銷量榜單的第二名,。

因此,“性價(jià)比”既是小鵬的破局之道,,也是小鵬的另一重隱憂,。

首先,主攻走量車型后,,小鵬的品牌溢價(jià)能力正被弱化,,目前小鵬旗下售價(jià)比較高的車型G9、X9和P7等,,第一季度銷量都不超過(guò)5000臺(tái),,難以撐起小鵬高端化的“面子”。

品牌“向下降維”容易,,一旦下沉之后,,再想“向上突破”的難度會(huì)越來(lái)越大,小鵬也必須盯緊時(shí)間窗口,,以盡可能降低低價(jià)車型對(duì)品牌的影響。

其次,,“智駕平權(quán)”的護(hù)城河也并不堅(jiān)固,。今年以來(lái),,比亞迪、吉利,、零跑紛紛加碼“智駕普惠”,,比亞迪全系標(biāo)配“天神之眼”,價(jià)格甚至下探至10萬(wàn)元以下,,當(dāng)技術(shù)優(yōu)勢(shì)被競(jìng)品快速稀釋,,小鵬的“降維打擊”難免演變?yōu)椤百N身肉搏”。

但經(jīng)過(guò)半年多的熱銷,,如今MONA M03的銷量開(kāi)始從高點(diǎn)回落,,其在1-4月的銷量分別為15225、15312,、16593,、14210輛。此外,,MONA M03和P7 +的存量訂單也在加速清零,,目前的交付周期均僅為1-2 周。

在同行陸續(xù)發(fā)布更多低價(jià)新車型的沖擊下,,小鵬這兩款爆品能否繼續(xù)維持高月銷的趨勢(shì),,恐怕還得打個(gè)問(wèn)號(hào)。

最后,,“性價(jià)比”撐不起AI生態(tài)的長(zhǎng)期“燒錢”,。去年,小鵬宣布“由軟件定義汽車升級(jí)到AI定義汽車”,,明確以AI為戰(zhàn)略的車企,,這意味著小鵬在智能化方面仍需要持續(xù)投入。

今年一季度,,小鵬的研發(fā)費(fèi)用達(dá)到19.8億,,同比增長(zhǎng)了40.2%。雖然小鵬的研發(fā)費(fèi)用一直控制在新勢(shì)力車企里的中低位,,但要在AI時(shí)代做長(zhǎng)期投入,,小鵬還需要更多“存糧”,僅靠走量車型的盈利,,恐怕只能堪堪“糊口”,。

小鵬不想一直“內(nèi)卷”

小鵬也非常清楚,通往新能源汽車競(jìng)賽終點(diǎn)的“勝負(fù)手”,,不只是價(jià)格的戰(zhàn)爭(zhēng),,更是生態(tài)的戰(zhàn)爭(zhēng)。

去年,何小鵬在財(cái)報(bào)電話會(huì)上分享了小鵬的“三條增長(zhǎng)曲線”:AI+汽車,、全球市場(chǎng),、具身人形機(jī)器人以及與汽車產(chǎn)業(yè)更深度的融合。此外,,在一季度的財(cái)報(bào)會(huì)中,,何小鵬也分享了大量智能化方面的創(chuàng)新成果。

去年流片成功的圖靈芯片已經(jīng)開(kāi)始上車,,預(yù)計(jì)會(huì)在今年三季度更大范圍地放量上車,;此外,小鵬的人形機(jī)器人將會(huì)在2026年走向部分場(chǎng)景的量產(chǎn),,且能夠快速的OTA迭代,。

另外,在全球化方面,,今年一季度小鵬的海外銷量獲得超370% 同比增長(zhǎng),、新增超 40 家海外門(mén)店,何小鵬預(yù)告表示,,在未來(lái)三年,,小鵬的海外業(yè)務(wù)將獲得持續(xù)的高速擴(kuò)張。

在今年一季度,,小鵬“All in AI”的布局取得了顯著的成果,。但需要注意的是,這些創(chuàng)新領(lǐng)域目前的商業(yè)化路徑還有很多不確定性,,技術(shù)落地的周期也比較長(zhǎng),,因此小鵬在短期內(nèi)真正“能打”的選手,依然只有汽車業(yè)務(wù),。

目前來(lái)看,,小鵬的新車規(guī)劃也開(kāi)始跟上“新節(jié)奏”,何小鵬在財(cái)報(bào)會(huì)中透露,,接下來(lái)將會(huì)推出三款新產(chǎn)品,,包括定位更高的全新純電SUV車型G7;30 萬(wàn)元級(jí)別的全新一代P7,;以及代號(hào)為G01的增程式SUV,。

去年底,小鵬發(fā)布了全新增程技術(shù)“鯤鵬超級(jí)電動(dòng)體系”,,小鵬全新增程式SUV將有望成為對(duì)標(biāo)理想的“利潤(rùn)炸彈”,。

此外,大改款的全新一代P7則承載著幫助小鵬重返30 萬(wàn)級(jí)純電轎車市場(chǎng)的重要使命,,何小鵬更表示,,全新的小鵬P7 “可能是我們有史以來(lái)情感投入最大的一個(gè)項(xiàng)目”,。

相較于上一代P7,新一代P7除了智能化,、年輕化之外,,還加上了“顏值”標(biāo)簽,所有buff疊滿,,消費(fèi)者是否愿意為其買單,也是小鵬沖刺高端的另一道考驗(yàn),。

當(dāng)然,,小鵬也沒(méi)有忘記小米這個(gè)勁敵,。盡管小米YU7尚未公布售價(jià),但據(jù)多家媒體報(bào)道,,其定價(jià)可能在25.99萬(wàn)元左右,,如果屬實(shí),小鵬G7和小米YU7極有可能在下半年正面交鋒,,這也將成為小鵬奪回被小米汽車搶占的市場(chǎng)份額的重要契機(jī),。

可以看出,打了近一年“性價(jià)比戰(zhàn)”的小鵬,,已經(jīng)不想再“內(nèi)卷”了,。不過(guò),小鵬這一系列高端新品能否成功突圍還是未知之?dāng)?shù),,但小鵬手上的底牌足夠多,,底氣自然也更充足。

僅在今年二季度,,小鵬就有5 個(gè)車型的年度改款,,包括全球旗艦MPV車型2025款小鵬X9?;蛟S在短期內(nèi)會(huì)對(duì)部分車型的銷量造成一定影響,,但從長(zhǎng)期來(lái)看,這將是利好,。

對(duì)此,,何小鵬則表現(xiàn)得非常樂(lè)觀,其認(rèn)為小鵬的增長(zhǎng)潛力才剛剛開(kāi)始釋放,,并表示小鵬2025年總銷量會(huì)比2024年實(shí)現(xiàn)翻倍以上的增長(zhǎng),,挑戰(zhàn)35萬(wàn)輛的銷售目標(biāo)。

誠(chéng)然,,小鵬已經(jīng)走出了“深水區(qū)”,,但要跨過(guò)“盈利關(guān)”,,除了沖刺銷量之外,其還需要在這輪周期中進(jìn)一步夯實(shí)護(hù)城河,,從技術(shù)到品牌,,從產(chǎn)品到生態(tài),每一關(guān)都需真刀真槍,,小鵬還有新一輪硬仗要打,。

端午艾草花束火了 節(jié)日消費(fèi)亮點(diǎn)紛呈

53歲男子誘騙近百名中小學(xué)女生被判刑

16人投出21票?國(guó)際乒聯(lián)發(fā)聲明回應(yīng)選舉烏龍

臺(tái)海軍浮船塢因“不明原因”大量進(jìn)水,,沉了 70年老船塢意外沉沒(méi)

普京政府警告德國(guó)總理,,德國(guó)卷入對(duì)俄戰(zhàn)爭(zhēng),別忘了兩次戰(zhàn)敗的下場(chǎng) 默茨的“金牛座”豪賭

俄羅斯警告:德國(guó)已直接卷入俄烏沖突 再次成為俄羅斯的敵人:德走向崩潰

馬科斯為何不愿把杜特爾特接回來(lái) 和解是假姿態(tài),,削權(quán)是真圖謀

53歲男子誘騙近百名中小學(xué)女生被判刑

劉若英發(fā)文道歉 回應(yīng)演唱會(huì)姐妹搶歌事件 溝通誤會(huì)致歉

端午艾草花束火了 節(jié)日消費(fèi)亮點(diǎn)紛呈

女子倒垃圾誤棄40萬(wàn)元黃金 民警在5噸垃圾中找回

英媒談菲律賓內(nèi)閣改組 是馬科斯重新設(shè)定政治議程,、鞏固權(quán)力的嘗試

中國(guó)尋親網(wǎng)宣布將關(guān)閉,結(jié)束25年運(yùn)行 告別公益尋親時(shí)代

艾草花束在廈門(mén)花鳥(niǎo)市場(chǎng)上線 端午創(chuàng)意熱銷

媒體評(píng)“強(qiáng)制車機(jī)開(kāi)屏廣告”事件 車企道歉并承諾改進(jìn)

田徑亞錦賽第三日:中國(guó)隊(duì)1金2銀3銅 馮彬鐵餅奪金

俄警告德國(guó):卷入對(duì)俄戰(zhàn)爭(zhēng)將重蹈覆轍

潮汕萌娃組隊(duì)出征龍船賽道萌翻全場(chǎng) “奶龍隊(duì)”申請(qǐng)出戰(zhàn),!

韓民眾為何對(duì)大選投票積極性很高 各陣營(yíng)候選人親自站臺(tái)

以軍承認(rèn)戰(zhàn)場(chǎng)用激光武器 首次實(shí)戰(zhàn)應(yīng)用

68歲老人守村口稱在等“國(guó)家發(fā)的老婆” 癡心等待女主播

唇語(yǔ)專家破解馬克龍被打臉后說(shuō)了啥 婚姻真相曝光

德國(guó)資助烏克蘭生產(chǎn)武器 俄羅斯發(fā)起警告 緊張局勢(shì)升級(jí)

如何看待王楚欽陳芋汐被造謠網(wǎng)暴 運(yùn)動(dòng)員深陷網(wǎng)暴困境

德若援烏金牛座導(dǎo)彈會(huì)爆發(fā)三戰(zhàn)嗎 柏林恐引火燒身

安瓦爾:保護(hù)主義正在復(fù)活 中東東盟中國(guó)三方合作成破局關(guān)鍵

16人投出21票,?國(guó)際乒聯(lián)發(fā)聲明回應(yīng)選舉烏龍

俄擴(kuò)大蘇梅安全緩沖區(qū)意味啥,烏克蘭正為邊境偷襲“買單”

中國(guó)尋親網(wǎng)因公司注銷關(guān)閉服務(wù)器 25年公益之路終結(jié)

中方會(huì)就稀土出口對(duì)歐洲企業(yè)松綁嗎 資源與技術(shù)的相互綁架

韓國(guó)海軍一軍機(jī)墜毀 已致2人死亡

大媽敲鼓擾民業(yè)主敲鑼回?fù)?物業(yè)勸阻無(wú)效引發(fā)對(duì)抗

特朗普對(duì)華開(kāi)刀,,當(dāng)天收到法院裁定關(guān)稅噩耗

大眾中國(guó)CEO談電動(dòng)車主差異 年齡與技術(shù)偏好顯著不同

男子連蹭2天愛(ài)心小面 頓頓吃兩斤多 善舉遭遇占便宜者

相關(guān)新聞

國(guó)家隊(duì)救市 A股穩(wěn)了嗎

2025-04-08 17:57:12國(guó)家隊(duì)救市A股穩(wěn)了嗎A股企穩(wěn)了嗎 市場(chǎng)出現(xiàn)企穩(wěn)細(xì)節(jié)

2025-01-06 17:29:55A股企穩(wěn)了嗎棉花糖爸爸和陳楊梅即將見(jiàn)面 苦盡甘來(lái)

2025-04-17 10:22:03棉花糖爸爸和陳楊梅即將見(jiàn)面楊妞花坦言想掙錢 苦盡甘來(lái)迎新生

2024-12-19 23:58:59楊妞花坦言想掙錢小鵬科技更名小鵬科技集團(tuán) 企業(yè)結(jié)構(gòu)升級(jí)

2025-03-24 10:35:12小鵬科技更名小鵬科技集團(tuán)小鵬MONA M03

2025-05-26 10:30:59小鵬MONA