成都銀行14年估值大逆轉(zhuǎn) 政務(wù)類業(yè)務(wù)助力逆襲

2022年以來,,中國銀行業(yè)普遍面臨信貸需求不足的難題,,資產(chǎn)擴(kuò)張明顯放緩,,但成都銀行似乎并不存在這個煩惱,。2021年至2024年間,,上市銀行(含港股)總資產(chǎn)合計(jì)增長了33%。其中,,成都銀行異軍突起,,成為擴(kuò)張最快的商業(yè)銀行——期間其總資產(chǎn)增長了63%,居上市銀行首位,。

財(cái)報(bào)數(shù)據(jù)顯示,,截至今年一季度末,成都銀行資產(chǎn)規(guī)模達(dá)1.33萬億元,,是西部地區(qū)首家資產(chǎn)規(guī)模超過萬億的城商行,。資產(chǎn)規(guī)模的高增也帶來了更高的營業(yè)收入和凈利潤,市值也水漲船高,。5月30日,,成都銀行市值達(dá)到822億元,相比2021年末接近翻倍,。

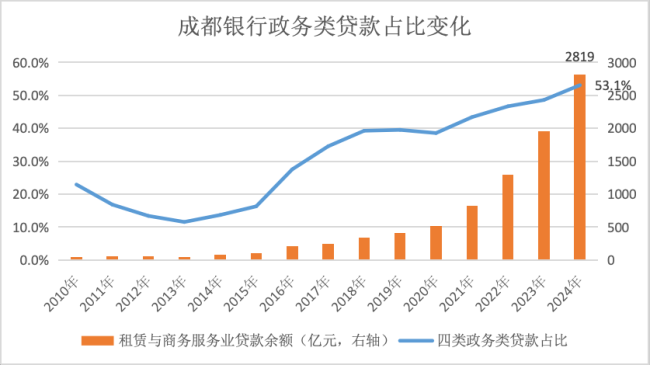

成都銀行在過去幾年中表現(xiàn)出色,,其崛起的關(guān)鍵在于深度介入政務(wù)類業(yè)務(wù)。截至2024年末,,成都銀行政務(wù)類貸款占貸款總額的53.1%,占總資產(chǎn)的比重接近三分之一,。有趣的是,,2011年成都銀行因融資平臺貸款占比近三成被市場“歧視”,而現(xiàn)在因其資產(chǎn)負(fù)債表中政務(wù)類貸款占比超過一半而成為市場的“香餑餑”,。

分析來看,,成都銀行資產(chǎn)增速較高主要因?yàn)閷J款增長較快。截至2024年末,,成都銀行對公貸款余額超6000億元,,相比2021年末增長了一倍多。從占比看,,2024年末成都銀行對公貸款占全部貸款的比重超過八成,,形成了以對公業(yè)務(wù)為主的鮮明特色。

驅(qū)動成都銀行對公貸款增長的主要是租賃和商務(wù)服務(wù)業(yè)貸款,。根據(jù)國家統(tǒng)計(jì)局的行業(yè)分類,,租賃和商務(wù)服務(wù)業(yè)包括租賃和商務(wù)服務(wù)業(yè)兩類,其中商務(wù)服務(wù)業(yè)包含投資與資產(chǎn)管理子項(xiàng),,因此業(yè)內(nèi)也將租賃與商務(wù)服務(wù)業(yè)貸款視為融資平臺類或基建類貸款,。財(cái)報(bào)數(shù)據(jù)顯示,2024年末成都銀行租賃與商務(wù)服務(wù)業(yè)貸款余額2819億元,,相比2021年增長近2000億,。成都銀行十大貸款客戶中,,九大客戶屬于租賃與商務(wù)服務(wù)業(yè)。

在“穩(wěn)定存款立行,、高效資產(chǎn)立行”經(jīng)營方略的引領(lǐng)下,,成都銀行拓寬掘深政金業(yè)務(wù),、實(shí)體業(yè)務(wù),、零售負(fù)債業(yè)務(wù)“三大護(hù)城河”,逐步構(gòu)筑起不可替代的市場競爭優(yōu)勢,。其中政務(wù)金融類業(yè)務(wù)居“三大護(hù)城河”之首,,而租賃和商務(wù)服務(wù)業(yè)顯然屬于政務(wù)金融類業(yè)務(wù)。除此之外,,水利,、環(huán)境和公共設(shè)施管理業(yè),交通運(yùn)輸,、倉儲和郵政業(yè),,電力、熱力,、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)也和政務(wù)金融類業(yè)務(wù)相關(guān),。

2024年末,成都銀行四類政務(wù)類貸款余額合計(jì)約4000億元,,相比2021年末增長1.3倍,;2024年政務(wù)類貸款占總資產(chǎn)比重達(dá)31.5%,相比2021年上升10個百分點(diǎn),。換言之,,成都銀行三年間的擴(kuò)表主要依賴于政務(wù)類貸款尤其租賃和商務(wù)服務(wù)業(yè)貸款的擴(kuò)張。

回顧過去,,成都銀行的政務(wù)類業(yè)務(wù)可謂“一波三折”,。為應(yīng)對國際金融危機(jī),中央政府在2008年推出“四萬億”刺激計(jì)劃,,同時實(shí)施積極的財(cái)政政策和寬松的貨幣政策,。成都銀行在這期間加大了融資平臺貸款的投放。然而,,隨著平臺債務(wù)激增,,監(jiān)管部門開始管控融資平臺風(fēng)險,成都銀行融資平臺貸款也出現(xiàn)回落,。

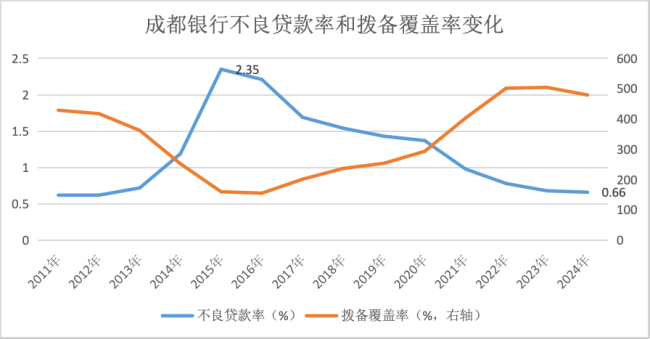

財(cái)報(bào)數(shù)據(jù)顯示,,2013年成都銀行四類政務(wù)類貸款占比降至11.5%,同時相應(yīng)增加了制造業(yè),、批發(fā)零售業(yè),、個人零售貸款的投放,,其中前兩者成為當(dāng)時成都銀行對公貸款投放規(guī)模最大的兩個行業(yè)。但在產(chǎn)能過剩等多重因素影響下,,這些貸款的風(fēng)險逐漸暴露,,導(dǎo)致不良貸款率上升。2015年成都銀行不良貸款率升至2.35%,,創(chuàng)2010年以來的新高,,其中批發(fā)零售業(yè)不良率超過10%。

面對經(jīng)營困境,,成都銀行選擇加大對公貸款尤其是政務(wù)類貸款的投放,,做強(qiáng)做大對公業(yè)務(wù)。做出這樣的抉擇可能有內(nèi)外兩方面的原因:從內(nèi)部看,,雖然融資平臺貸款風(fēng)險廣受關(guān)注,,但成都銀行2014年至2016年融資平臺貸款零不良。從外部看,,伴隨“成渝雙城經(jīng)濟(jì)圈”戰(zhàn)略升級,,成都市重大項(xiàng)目投資規(guī)模迅速攀升。作為國資持股超30%的當(dāng)?shù)胤ㄈ算y行,,成都銀行參與成都基建項(xiàng)目的力度加大,。

在此過程中,成都銀行也適時將政務(wù)金融類業(yè)務(wù)定位為該行特色業(yè)務(wù),。借助政務(wù)金融類業(yè)務(wù)的擴(kuò)張,,成都銀行過去幾年資產(chǎn)負(fù)債表的擴(kuò)張速度遠(yuǎn)超同業(yè)。年報(bào)數(shù)據(jù)顯示,,2024年成都銀行租賃與商務(wù)服務(wù)業(yè)不良貸款率僅0.11%,,其他三類行業(yè)也低于0.6%,。在龐大的政金資產(chǎn)支撐下,,該行2024年不良貸款率僅0.66%,是不良率最低的上市銀行,。

對于商業(yè)銀行而言,,資產(chǎn)增速高、不良率低的組合基本等同于營收和利潤的高增長,。2021年至2024年,,成都銀行營收、凈利潤分別增長28%,、64%,,均居上市銀行前列。資本市場給予了成都銀行更高的估值,。5月30日,,成都銀行市值822億元,相比2021年末增長90%,。

這背后是市場風(fēng)險偏好的顯著變化:在經(jīng)濟(jì)高增長時代,,市場的風(fēng)險偏好較高,而在經(jīng)濟(jì)增速放緩后,,人們更追求確定性,,優(yōu)質(zhì)地區(qū)的政務(wù)類業(yè)務(wù)就是最大的確定性。近年來即便弱周期,、風(fēng)險分散的零售貸款不良率也有所攀升,,唯獨(dú)城投債“金身不破”,城投信仰愈發(fā)堅(jiān)固,。當(dāng)然,,并不是所有政務(wù)類貸款占比高的銀行都會受到市場青睞,一些邊遠(yuǎn)地區(qū),、債務(wù)高風(fēng)險地區(qū)的城農(nóng)商行受平臺貸款拖累,,至今仍在泥潭里掙扎——“城(省)運(yùn)即命運(yùn)”,,城商行的命運(yùn)與所在城市及省份的經(jīng)濟(jì)發(fā)展深度綁定,。

吳宣儀《浪姐》助陣嘉賓引粉絲不滿 友誼助攻惹爭議

只剩幾面爛墻的別墅拍出2683萬 瑕疵房產(chǎn)高價成交

泰一幼兒園發(fā)生食物中毒事件 數(shù)百學(xué)生受影響

88歲謝賢現(xiàn)身公園游玩 風(fēng)采依舊

被保姆拐走33年的男嬰結(jié)婚了 命運(yùn)的重逢

專家談馬科斯提拔抓杜特爾特的官員 政治風(fēng)暴下的險棋

大明湖一龍舟剛開賽就翻船 網(wǎng)友調(diào)侃 北方人不擅水戰(zhàn)

吳宣儀《浪姐》助陣嘉賓引粉絲不滿 友誼助攻惹爭議

男子騷擾服務(wù)員未果后打人 店員反擊獲贊

楊丞琳發(fā)文為42歲陳妍希慶生 愿好友事事順心

保衛(wèi)處招碩士研究生 揚(yáng)州大學(xué)回應(yīng) 非保安崗位需專業(yè)背景

現(xiàn)場直擊特朗普記者會 關(guān)稅政策遭諷刺

余承東稱尊界帶汽車鏈高端化 華為技術(shù)引領(lǐng)未來

特朗普提高鋼材進(jìn)口關(guān)稅有何意圖 裁決難阻其計(jì)劃

馬斯克離職前對中國的點(diǎn)評有何暗示 中美經(jīng)濟(jì)深度融合

浪姐助陣嘉賓 夢幻聯(lián)動舞臺效果拉滿

專家談美法院恢復(fù)特朗普關(guān)稅政策 司法內(nèi)戰(zhàn)顯現(xiàn)權(quán)力裂痕

大V:李在明大概率會當(dāng)選韓國總統(tǒng) 提前投票顯積極

只剩幾面爛墻的別墅拍出2683萬 瑕疵房產(chǎn)高價成交

內(nèi)塔尼亞胡會選擇和平還是選擇權(quán)力 戰(zhàn)爭背后的執(zhí)念與利益

特朗普馬斯克都說了什么臨別感言 感謝與展望未來合作

日本版安踏在中國“殺”瘋了 復(fù)古潮流引領(lǐng)銷量逆襲

安理會上,中方投了棄權(quán)票

吳宣儀回應(yīng)劉宇粉絲 舞臺合作我做主

韓國P-3C機(jī)組全部遇難暴露什么問題 30年機(jī)型隱患

六一兒童節(jié)前50份心愿在病房里點(diǎn)亮 為血液病兒童送上溫暖

韓國總統(tǒng)大選有多魔幻 前任復(fù)仇者聯(lián)盟現(xiàn)場

尹錫悅被迫離黨,,李在明對臺灣事務(wù)表態(tài),,最新民調(diào)顯示局勢已明朗

普京說俄日關(guān)系情況變了 試探日本反應(yīng)

政府任職最后一天馬斯克眼角淤青 兒子“杰作”引關(guān)注

德國新總理言論對俄烏戰(zhàn)爭有何影響 德國“破防”引發(fā)爭議

專家:美斷供航發(fā)漏算中國國產(chǎn)實(shí)力 自主創(chuàng)新迎突破

大V:C919國產(chǎn)化迫在眉睫 美國禁令加速自主研發(fā)

泰一幼兒園發(fā)生食物中毒事件 數(shù)百學(xué)生受影響

C919未來命運(yùn):機(jī)遇與挑戰(zhàn)并存 “卡脖子”行動影響幾何?

相關(guān)新聞

券商:銀行板塊估值仍有上行空間 配置需求持續(xù)增長

2025-01-27 13:07:54券商券商:銀行板塊估值仍有上行空間 重估商業(yè)模型驅(qū)動增長

2025-01-17 17:16:35券商冷暖大逆轉(zhuǎn) 氣溫大跳水來臨

2024-11-15 13:09:10冷暖大逆轉(zhuǎn)社交媒體X公司估值升回馬斯克收購價 與特朗普關(guān)系推高估值

2025-03-20 09:49:37社交媒體X公司估值升回馬斯克收購價馬斯克旗下 xAI 公司最新一輪融資估值 500 億美元 估值翻倍增長

11月20日,,知情人士透露,,馬斯克的人工智能初創(chuàng)公司xAI在最新一輪融資中籌集了50億美元,公司估值達(dá)到500億美元,,比幾個月前的估值翻了一倍多

2024-11-22 07:52:05馬斯克旗下估值上億的違建豪宅被推平

2025-05-29 15:22:54估值上億的違建豪宅被推平