余承東疑似暗諷小米 技術(shù)派與流量派的對決

余承東在汽車大會(huì)上的一番話,把華為和小米之間的競爭公開化了,。他提到某個(gè)品牌只做一款車就能賣爆,,雖然產(chǎn)品可能一般,但依靠品牌和流量就能碾壓技術(shù)派,。盡管沒有點(diǎn)名,,但大家都明白他指的是小米。從資本視角來看,,這場“技術(shù)派”與“流量派”的對決十分引人關(guān)注,。

數(shù)據(jù)顯示,,小米SU7第一季度銷售了7.59萬輛,平均售價(jià)23.8萬,,這在傳統(tǒng)車企中算是爆款,。相比之下,華為剛上市的尊界S800定位為百萬級(jí),,24小時(shí)內(nèi)大定1260臺(tái),,全年目標(biāo)僅為6000臺(tái)。前者是走量的性價(jià)比之王,,后者則是高端技術(shù)旗艦,,兩者市場邏輯截然不同。

華為花了五年時(shí)間打磨ADS 3.0智駕系統(tǒng),,能在雨夜以80公里時(shí)速精準(zhǔn)避讓故障車,,問界M9也憑借技術(shù)優(yōu)勢成為50萬級(jí)SUV銷冠。然而,,技術(shù)優(yōu)勢在流量面前似乎失靈了,。小米通過“參數(shù)拉滿+饑餓營銷”,將SU7炒成現(xiàn)象級(jí)產(chǎn)品,,甚至引發(fā)爭議,,但仍擋不住訂單潮水。這種反差讓余承東忍不住吐槽:“我們做得比他們好,,卻賣不過零頭,。”

小米的成功不僅在于營銷,,還在于用戶心智卡位,。小米將手機(jī)時(shí)代積累的“發(fā)燒友”基因平移到汽車領(lǐng)域,用“1.98秒破百”,、“897伏快充”等參數(shù)刺激年輕群體對速度的渴望,。此外,SU7能無縫連接米家設(shè)備,,甚至用手機(jī)當(dāng)車鑰匙,,這種場景化體驗(yàn)讓用戶產(chǎn)生強(qiáng)烈的購買沖動(dòng)。定價(jià)策略也很巧妙,,SU7 Ultra預(yù)售價(jià)81.49萬,,正式上市直接砍到52.99萬,這種“價(jià)格魔術(shù)”制造的驚喜感非常有吸引力,。

華為的困境在于“技術(shù)信仰”的代價(jià),。尊界S800起價(jià)70萬,已經(jīng)篩掉了大部分潛在用戶,雖然配置豪華,,但目標(biāo)人群狹窄,。更重要的是,華為依賴合作車企渠道,,雖然售后網(wǎng)點(diǎn)眾多,,但服務(wù)質(zhì)量參差不齊;而小米自建200家體驗(yàn)店,,從試駕到交付全流程標(biāo)準(zhǔn)化,,用戶體驗(yàn)更可控。這種“重資產(chǎn)+輕運(yùn)營”的模式,,在流量時(shí)代顯得有些笨重,。

作為投資者,可以看到兩種不同的護(hù)城河,。華為的技術(shù)壁壘像“精密齒輪”,,需要持續(xù)高研發(fā)投入(2024年研發(fā)費(fèi)用1640億),但一旦形成標(biāo)準(zhǔn)就能壟斷溢價(jià),。小米的生態(tài)壁壘像“蜘蛛網(wǎng)”,,通過用戶參與設(shè)計(jì)和社群運(yùn)營降低獲客成本,單個(gè)用戶僅需20元,,比行業(yè)均值低60%。兩者本質(zhì)都是追求高利潤,,但路徑不同:華為靠技術(shù)壟斷,,小米靠規(guī)模效應(yīng)。

未來,,勝負(fù)手可能在智能化下半場,。華為ADS 3.0已實(shí)現(xiàn)L4級(jí)自動(dòng)駕駛,而小米Pilot智駕還在追趕行業(yè)T1水平,。如果華為能把技術(shù)優(yōu)勢轉(zhuǎn)化為規(guī)?;瘧?yīng)用,比如在10萬級(jí)車型普及智駕,,可能會(huì)顛覆現(xiàn)有格局,。反之,小米若不能在質(zhì)量和安全性上補(bǔ)課,,流量紅利退潮后可能陷入增長瓶頸,。

余承東的“吐槽”反映了行業(yè)轉(zhuǎn)型的縮影。當(dāng)傳統(tǒng)車企還在比拼發(fā)動(dòng)機(jī)參數(shù)時(shí),,新勢力已經(jīng)用“用戶共創(chuàng)+場景創(chuàng)新”重新定義汽車,。投資者應(yīng)關(guān)注這場博弈帶來的結(jié)構(gòu)性機(jī)會(huì),如華為產(chǎn)業(yè)鏈的技術(shù)供應(yīng)商或小米生態(tài)鏈的智能家居企業(yè)。在這場智能汽車的萬億級(jí)賽道上,,真正的贏家將是那些能把技術(shù),、品牌、流量玩得明白的玩家,。

孫穎莎著急時(shí) 邱貽可及時(shí)“順毛” 耐心調(diào)整顯成效

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦 港民深情歡送

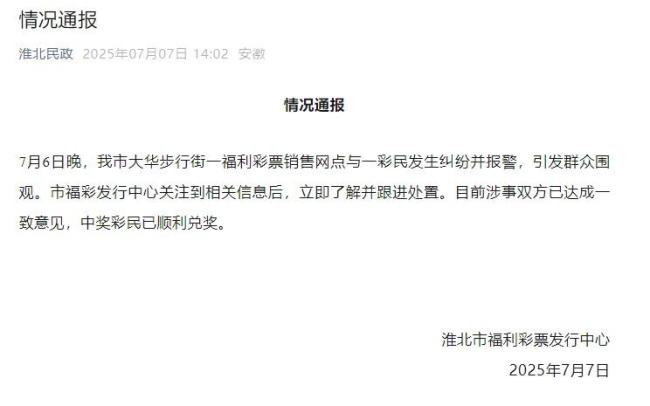

中百萬大獎(jiǎng)遭攤主奪票女子順利兌獎(jiǎng) 糾紛終獲解決

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣 特朗普3喜臨門,?

完全脫軌失控!從第一朋友到互撕,,特朗普和馬斯克“塑料兄弟情”就一年

馬斯克只想給自己出口惡氣,,至少會(huì)給特朗普添堵設(shè)障

以色列能否重創(chuàng)胡塞武裝 也門荷臺(tái)達(dá)市遭以色列密集空襲

印度男孩臥軌拍火車從身上駛過視頻 同伴歡呼雀躍

程瀟媽媽遺憾女兒沒有讀大學(xué),網(wǎng)友:明星不比學(xué)歷吃香,?

外交部回應(yīng)“印度稱中國借刀殺人”:不針對第三方

特朗普稱馬斯克或是民主黨,?博主解讀

愛爾蘭球星拿充電線冒充插管騙捐 傳奇球星的騙局

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開

國足vs韓國 東亞杯首戰(zhàn)開啟

特朗普:即將公布各國關(guān)稅信函 談判最后期限或延后

為何總讓香港群眾先看航母 民族自豪感的回歸

中百萬大獎(jiǎng)遭攤主奪票女子順利兌獎(jiǎng) 糾紛終獲解決

馬斯克說美財(cái)長連數(shù)學(xué)都算不好 口水戰(zhàn)升級(jí)

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛和平

柬埔寨也要“倒戈”西方?博主解讀 洪馬內(nèi)野心真大

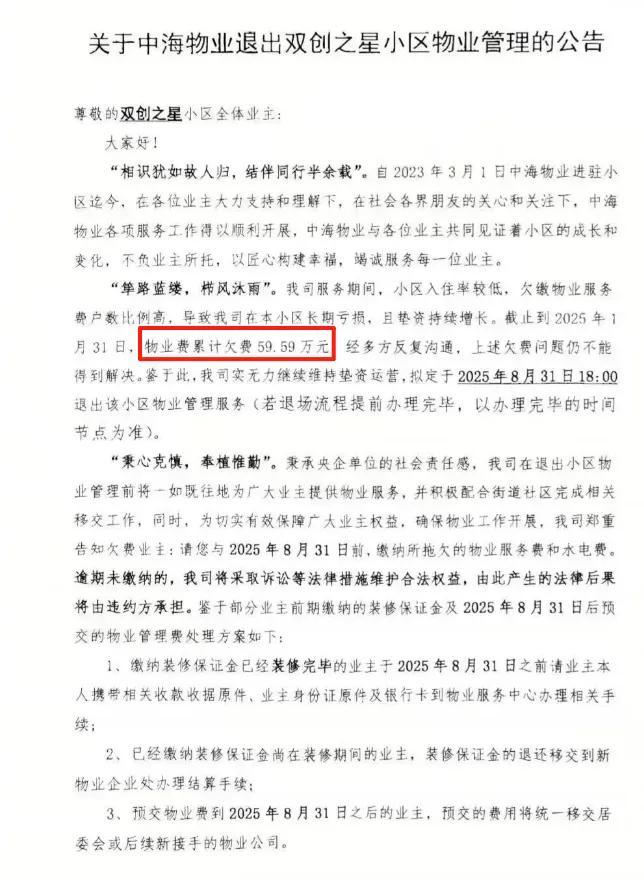

業(yè)主欠費(fèi)60萬元 頭部物業(yè)公司不干了 多家頭部物業(yè)撤場

烏克蘭會(huì)成第二個(gè)廣島嗎 俄軍這一炸開啟歷史了

小哥高溫天中暑倒地 好心人救助 好人應(yīng)有好報(bào)

美國得州山洪易發(fā)區(qū)“無預(yù)警系統(tǒng)” 深夜暴雨致82人死亡

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦 港民深情歡送

孫穎莎著急時(shí) 邱貽可及時(shí)“順毛” 耐心調(diào)整顯成效

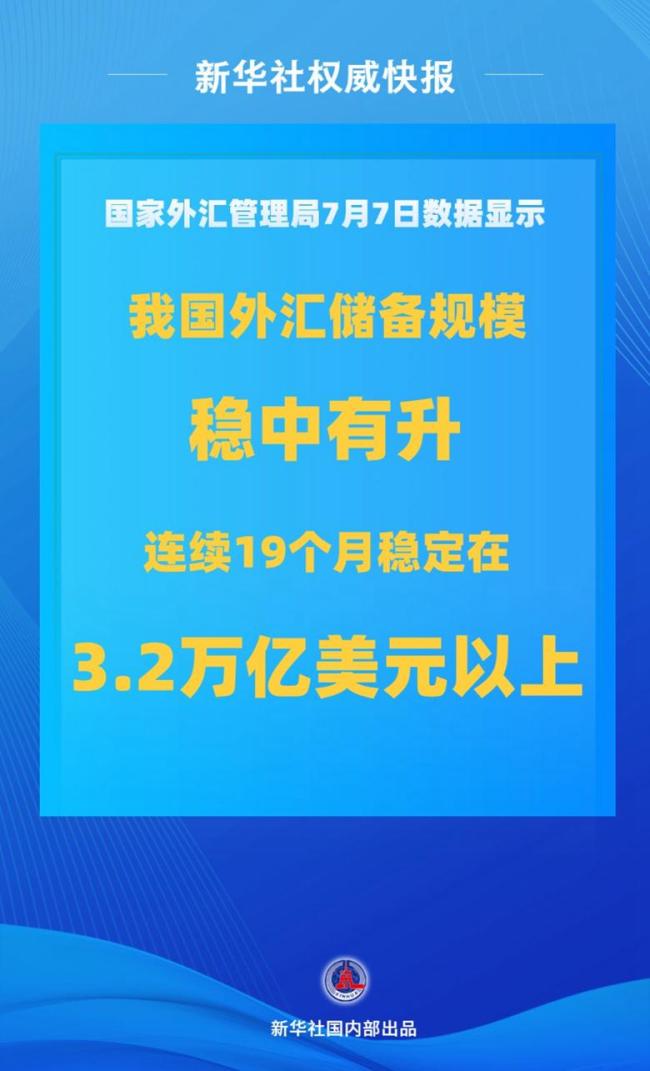

中國外匯儲(chǔ)備上半年保持穩(wěn)中有升 規(guī)模持續(xù)穩(wěn)定

特朗普稱得州洪災(zāi)是拜登的錯(cuò),!

83歲老人騎車趕來祭拜英烈:日本人把我老家全燒了我一直記得

女干部沉迷打牌被開除黨籍,、取消退休待遇

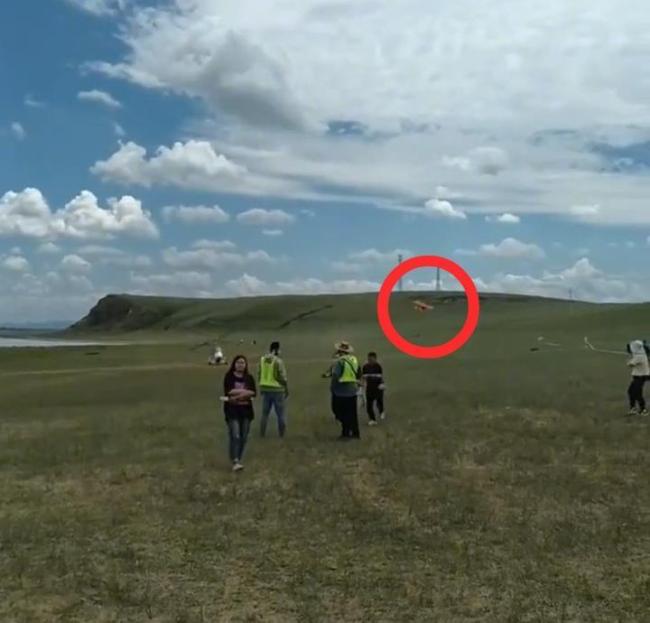

內(nèi)蒙古牛奶湖景區(qū)一小飛機(jī)墜落 2人受傷營地停運(yùn)

“美國黨”會(huì)有啥政治主張 科技資本的突圍嘗試

國際油價(jià)會(huì)否失守60美元關(guān)口 供應(yīng)過剩預(yù)期加劇

西方學(xué)者妄議臺(tái)灣地位高志凱回?fù)簦?/a>

久爾杰維奇談國足狀態(tài) 新周期首訓(xùn)開啟

相關(guān)新聞

小米王化疑回懟余承東 暗諷友商根底淺

2025-06-01 12:46:39小米王化疑回懟余承東小米王化疑似回應(yīng)余承東 強(qiáng)調(diào)小米汽車交付量目標(biāo)

2025-06-01 16:52:10小米王化疑似回應(yīng)余承東小米高管疑似再回應(yīng)余承東 詆毀即仰望

2025-06-01 16:58:48小米高管疑似再回應(yīng)余承東雷軍疑似回應(yīng)余承東 全力備戰(zhàn)小米汽車量產(chǎn)

2025-06-01 10:54:02雷軍疑似回應(yīng)余承東余承東暗諷小米車賣爆但沒那么好 質(zhì)量與智駕成焦點(diǎn)

2025-06-01 11:02:05余承東暗諷小米車賣爆但沒那么好余承東疑似開車睡覺 網(wǎng)友熱議駕駛安全

2025-05-26 15:17:05余承東疑似開車睡覺