特朗普為何在關(guān)稅問(wèn)題上反復(fù)搖擺 市場(chǎng)與選舉壓力交織

特朗普為何在關(guān)稅問(wèn)題上反復(fù)搖擺 市場(chǎng)與選舉壓力交織。特朗普政策的搖擺,,包括暫停對(duì)等關(guān)稅等政策,,主要受到市場(chǎng)壓力,、黨派和選舉壓力的影響,。6月3日,,白宮宣布特朗普總統(tǒng)將在6月4日正式將鋼鐵和鋁的關(guān)稅從25%升至50%,。特朗普上任后的經(jīng)濟(jì)政策反復(fù)不定,,華爾街創(chuàng)造了一個(gè)新名詞“TACO交易”,即“特朗普總是認(rèn)慫”,,描述了特朗普發(fā)出關(guān)稅威脅后因市場(chǎng)反應(yīng)而最終緩和的情況,。投資者可以在特朗普發(fā)出威脅后逢低買入,在其語(yǔ)氣緩和后賣出獲利,。然而,,資產(chǎn)定價(jià)需要深入剖析政策背后的結(jié)構(gòu)性原因。

特朗普政策混亂的原因除了個(gè)人性格因素外,,背后有章可循,。首先,通過(guò)提高關(guān)稅增加政府收入,,促進(jìn)制造業(yè)回流,。特朗普政府一開(kāi)始針對(duì)各個(gè)國(guó)家的貿(mào)易逆差差異性設(shè)定國(guó)別關(guān)稅,后來(lái)轉(zhuǎn)向行業(yè)關(guān)稅,,主要對(duì)半導(dǎo)體,、醫(yī)藥、汽車等戰(zhàn)略行業(yè)征收高關(guān)稅,,其他行業(yè)維持較低關(guān)稅以確保經(jīng)濟(jì)基本面穩(wěn)定,。其次,通過(guò)“大而美”法案進(jìn)行減稅,、減支,、提高債務(wù)上限等措施。減稅方面延續(xù)了2017年《減稅與就業(yè)法案》的部分條款,,預(yù)計(jì)導(dǎo)致聯(lián)邦政府在未來(lái)十年減少約4萬(wàn)億美元收入,。減支方面提出了一攬子1.6萬(wàn)億美元的削減方案。第三,,通過(guò)去監(jiān)管刺激經(jīng)濟(jì),,撤銷與加密數(shù)字貨幣資產(chǎn)活動(dòng)相關(guān)的銀行業(yè)監(jiān)管文件,計(jì)劃取消獨(dú)立的上市公司會(huì)計(jì)監(jiān)督委員會(huì),,允許增加公共土地的租賃用于鉆探,、采礦和伐木,,加快政府審批流程等。

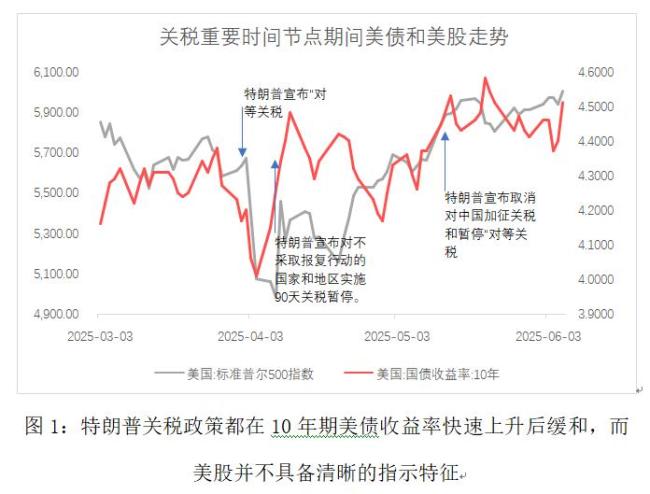

特朗普政策的搖擺背后主要有市場(chǎng)壓力和選舉壓力,。市場(chǎng)壓力方面,,特朗普對(duì)美債市場(chǎng)的重視程度高于美股。在關(guān)稅戰(zhàn)發(fā)動(dòng)后美股暴跌,,但當(dāng)美債收益率快速上行時(shí),特朗普總是在政策上出現(xiàn)松動(dòng),。美債市場(chǎng)的重要性在于它是美元的基石,,美債收益率上升反映了美國(guó)主權(quán)風(fēng)險(xiǎn)的上升,對(duì)美元國(guó)際儲(chǔ)備地位構(gòu)成威脅,。此外,,高收益率對(duì)特朗普政府負(fù)擔(dān)沉重。選舉壓力方面,,雖然特朗普已進(jìn)入最后一個(gè)任期,,但2026年的中期選舉是其必須考慮的因素。關(guān)稅戰(zhàn)造成的通脹對(duì)底層傷害大,,特朗普核心選民中多數(shù)將“經(jīng)濟(jì)受損”列為投票否決項(xiàng),。因此,特朗普必須先緩和關(guān)稅政策,,避免對(duì)短期通脹的影響,。

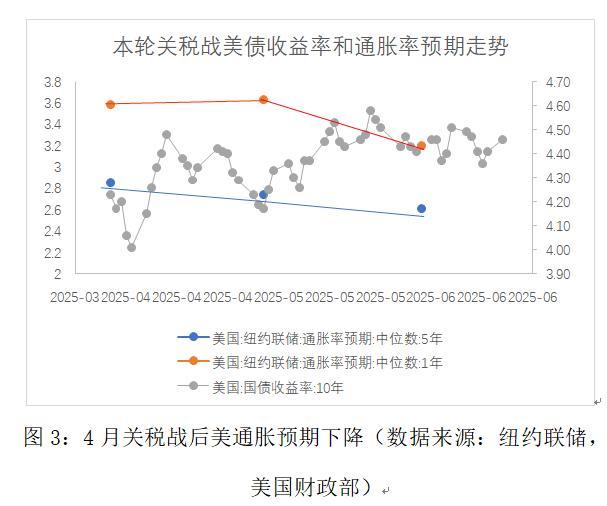

在這種情況下,美債收益率高位大概率難以維持,。目前美聯(lián)儲(chǔ)仍不降息是美債收益率高企的重要原因,。美聯(lián)儲(chǔ)希望為未來(lái)留足政策空間,金融市場(chǎng)沒(méi)有出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn),。隨著高利率環(huán)境的延續(xù),,美國(guó)經(jīng)濟(jì)走弱幾乎是確定的。失業(yè)率溫和上升,,通脹預(yù)期已經(jīng)下降,,這些都預(yù)示著美聯(lián)儲(chǔ)可能在9月開(kāi)啟降息。此外,,長(zhǎng)期來(lái)看,,當(dāng)前的美債收益率可能高于美國(guó)的經(jīng)濟(jì)名義增長(zhǎng)率,必然抑制經(jīng)濟(jì)增長(zhǎng),,美債的收益率走低是市場(chǎng)阻力最小的方向,。

25歲女網(wǎng)紅去世 最后動(dòng)態(tài)曝光 生前分享生活感悟

農(nóng)夫山泉鐘睒睒34億投資山西女首富 進(jìn)軍醫(yī)美領(lǐng)域

65歲惠英紅稱曾因抑郁5年沒(méi)法出門!完成金像,、金馬,、華表“三金大滿貫”

被中方制裁的菲前議員什么來(lái)頭 涉華問(wèn)題上表現(xiàn)惡劣

俄方宣稱完全占領(lǐng)盧甘斯克州 實(shí)現(xiàn)全境控制

明戀和暗戀,,哪個(gè)更痛苦?

管樂(lè)坦言內(nèi)心深處不自信 群舞時(shí)學(xué)會(huì)察言觀色

特朗普可能來(lái)華出席閱兵式嗎 中美關(guān)系新契機(jī)

女子上廁所被蛇咬口吐鮮血命懸一線 緊急救治轉(zhuǎn)危為安

專家稱殲20在東海上空無(wú)對(duì)手 裝備優(yōu)勢(shì)顯威

剛坐輪椅出院,,就又被盯上,!“金建希案”調(diào)查本周正式啟動(dòng),涉16項(xiàng)指控 特檢組揭牌啟動(dòng)調(diào)查

日本19歲女子全裸身亡男友逃逸被捕 悲劇震驚社區(qū)

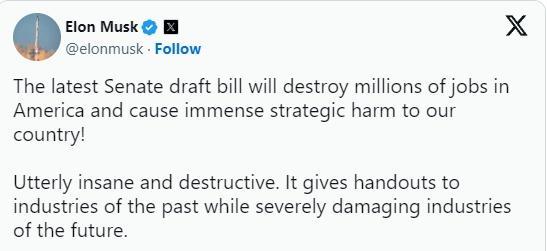

特朗普與馬斯克友誼的小船又翻了 補(bǔ)貼爭(zhēng)議再起

高鐵不查充電寶3C標(biāo)識(shí) 額定能量限100Wh

25歲女網(wǎng)紅去世 最后動(dòng)態(tài)曝光 生前分享生活感悟

農(nóng)夫山泉鐘睒睒34億投資山西女首富 進(jìn)軍醫(yī)美領(lǐng)域

重慶一院長(zhǎng)高智商殺妻,,妻子如何被喂胖至死方悟,?陰云下的悲劇

實(shí)拍:俄軍無(wú)人機(jī)發(fā)現(xiàn)烏火箭炮后立即擊毀

伊核受損成謎 以伊間諜暗戰(zhàn)升級(jí) 情報(bào)博弈再掀波瀾

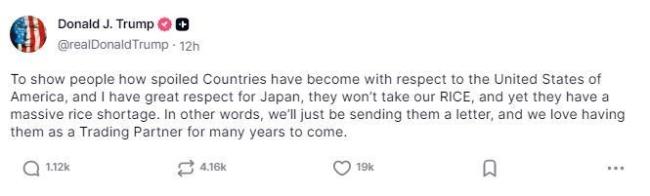

特朗普抱怨日本不買美國(guó)大米 貿(mào)易爭(zhēng)端升級(jí)

65歲惠英紅稱曾因抑郁5年沒(méi)法出門!完成金像,、金馬,、華表“三金大滿貫”

外交部:臺(tái)灣沒(méi)有什么“副總統(tǒng)”!駁斥涉臺(tái)不實(shí)言論

客機(jī)十分鐘從1.1萬(wàn)米高空降至3200米 突發(fā)狀況備降大阪

泰國(guó)總理停職 憲法法院受理彈劾請(qǐng)?jiān)?/a>

被傳死亡的伊朗高官現(xiàn)身講述遭襲經(jīng)歷 否認(rèn)身亡傳聞

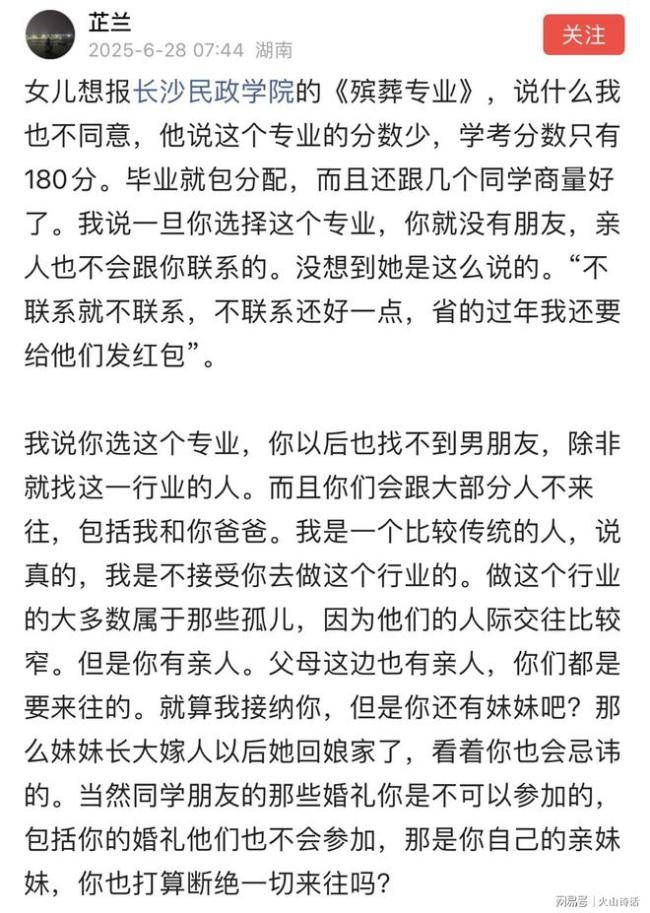

家長(zhǎng)反對(duì)報(bào)殯葬專業(yè)網(wǎng)友支持其女兒 職業(yè)選擇引熱議

“恒大財(cái)富”喊話許家印還錢 微博發(fā)聲求回應(yīng)

臺(tái)名嘴:山東艦訪港是“巨星出場(chǎng)” 市民可預(yù)約參觀

美國(guó)兩名前總統(tǒng)發(fā)聲批特朗普政府 質(zhì)疑解散開(kāi)發(fā)署行為

小布什奧巴馬批評(píng)特朗普政府 罕見(jiàn)發(fā)聲質(zhì)疑解散國(guó)際開(kāi)發(fā)署

專家:烏想賴賬15億美元貸款 烏克蘭失信行為頻發(fā)

特朗普駁斥馬斯克 關(guān)系惡化引關(guān)注

博主:5萬(wàn)俄軍開(kāi)辟新戰(zhàn)線 蘇梅成破局關(guān)鍵

恒大財(cái)富官號(hào)喊話許家?。哼€錢,!品牌部發(fā)聲求回應(yīng)

是否邀請(qǐng)?zhí)乩势諈⒓娱啽课彝饨徊炕貞?yīng) 暫無(wú)更多信息提供

相關(guān)新聞

特朗普在對(duì)華關(guān)稅問(wèn)題上為何又變卦 民意壓力下的政策調(diào)整

2025-04-28 11:02:10特朗普在對(duì)華關(guān)稅問(wèn)題上為何又變卦特朗普汽車關(guān)稅問(wèn)題搖擺 產(chǎn)業(yè)鏈重構(gòu)難題

2025-04-16 20:50:37特朗普汽車關(guān)稅問(wèn)題搖擺特朗普:關(guān)稅讓我們一天進(jìn)賬20億美元,,真相何在,?

2025-04-09 13:27:05特朗普特朗普關(guān)稅反復(fù)橫跳有多“顛” 美國(guó)人跟不上了

2025-04-14 22:36:25特朗普關(guān)稅反復(fù)橫跳有多顛特朗普為何多次放出關(guān)稅談判假消息 美方意圖何在?

2025-04-28 01:17:17特朗普為何多次放出關(guān)稅談判假消息俄烏問(wèn)題上特朗普會(huì)向普京讓步嗎 實(shí)際籌碼有限

2025-01-26 09:09:13俄烏問(wèn)題上特朗普會(huì)向普京讓步嗎