擁有100萬(wàn)存款是什么水平 躋身財(cái)富金字塔上層(3)

如果以人均數(shù)據(jù)為指標(biāo),這種“偏離”或更顯著,。中國(guó)人民銀行發(fā)布的《2025年第一季度貨幣政策執(zhí)行報(bào)告》顯示,,3月末我國(guó)住戶存款達(dá)到160.47萬(wàn)億元人民幣,這意味著全國(guó)人均存款約11萬(wàn)元出頭,。但上述人均數(shù)據(jù)并不能全面反映真實(shí)的財(cái)富分布結(jié)構(gòu),。有一些業(yè)內(nèi)人士提醒,在資產(chǎn)積累結(jié)構(gòu)上,,存在“橄欖球效應(yīng)”——即中年群體處于財(cái)富聚集的高峰期,,而青年與老年兩端則相對(duì)薄弱。因此,,正處于職業(yè)與資產(chǎn)積累“黃金時(shí)期”的中年人,,其存款水平應(yīng)顯著高于全國(guó)平均水準(zhǔn)。與此同時(shí),,像深圳等一線城市,,人均水準(zhǔn)也會(huì)明顯拔高。

銳意進(jìn)取的你,,如果擁有了百萬(wàn)存款,,是否可以“躺平”,不再用為生計(jì)發(fā)愁,?你可以為自己爭(zhēng)取到哪些潛在的“特殊權(quán)益”,?不甘“小富即安”,,應(yīng)當(dāng)如何做長(zhǎng)遠(yuǎn)規(guī)劃,?

(責(zé)任編輯:0882)

關(guān)閉

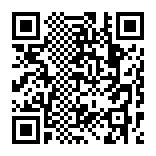

特斯拉Model 3長(zhǎng)續(xù)航版漲價(jià) 車型升級(jí)提升競(jìng)爭(zhēng)力

特斯拉Model3長(zhǎng)續(xù)航版漲價(jià)2025-07-01 16:27:17

薩巴倫卡稱溫網(wǎng)首輪對(duì)手超美 社交媒體初印象

薩巴倫卡稱溫網(wǎng)首輪對(duì)手超美2025-07-01 16:25:13

洋蔥這樣吃,,血管干凈睡眠效果翻倍還不嗆人

洋蔥這樣吃,,血管干凈睡眠效果翻倍還不嗆人2025-07-01 16:23:18

邱震海:美國(guó)掀起科技圍堵,,中國(guó)車企殺出一條技術(shù)血路

邱震海:中國(guó)車企殺出一條技術(shù)血路2025-07-01 16:27:49

外交部:臺(tái)灣沒(méi)有什么“副總統(tǒng)”!駁斥涉臺(tái)不實(shí)言論

外交部,臺(tái)灣沒(méi)有什么副總統(tǒng)2025-07-01 15:36:29

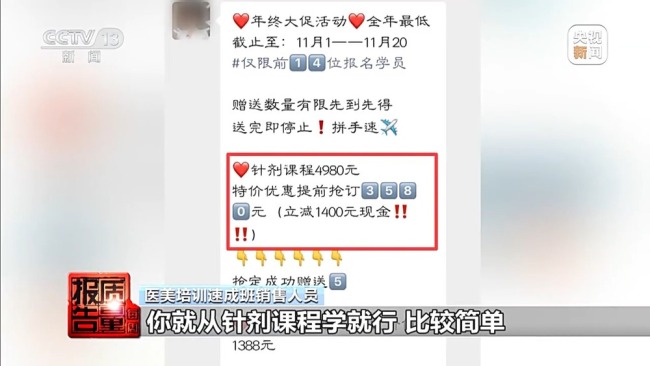

央視揭露黑醫(yī)美培訓(xùn)鏈 零基礎(chǔ)速成班亂象

央視揭露黑醫(yī)美培訓(xùn)鏈2025-07-01 16:20:47

特朗普可能來(lái)華出席閱兵式嗎 中美關(guān)系新契機(jī)

特朗普可能來(lái)華出席閱兵式嗎2025-07-01 15:58:44

特朗普駁斥馬斯克 關(guān)系惡化引關(guān)注

特朗普駁斥馬斯克2025-07-01 15:33:38

醫(yī)學(xué)生畢業(yè)三年后擺攤發(fā)視頻吐槽 學(xué)校要求刪視頻引爭(zhēng)議

醫(yī)學(xué)生畢業(yè)三年后擺攤發(fā)視頻吐槽2025-07-01 16:11:10

上海南站發(fā)出最后一班綠皮火車,!

最后一班綠皮車駛離上海南站2025-07-01 16:18:28

小布什奧巴馬批評(píng)特朗普政府 罕見(jiàn)發(fā)聲質(zhì)疑解散國(guó)際開(kāi)發(fā)署

小布什奧巴馬批評(píng)特朗普政府2025-07-01 15:36:03

博主:5萬(wàn)俄軍開(kāi)辟新戰(zhàn)線 蘇梅成破局關(guān)鍵

博主,5萬(wàn)俄軍開(kāi)辟新戰(zhàn)線2025-07-01 15:23:23

16歲男生在四姑娘山墜亡 景區(qū)回應(yīng) 多方力量緊急救援

16歲男生在四姑娘山墜亡景區(qū)回應(yīng)2025-07-01 16:22:50

農(nóng)夫山泉鐘睒睒34億投資山西女首富 進(jìn)軍醫(yī)美領(lǐng)域

農(nóng)夫山泉鐘睒睒34億投資山西女首富2025-07-01 16:02:51

被中方制裁的菲前議員什么來(lái)頭 涉華問(wèn)題上表現(xiàn)惡劣

被中方制裁的菲前議員什么來(lái)頭2025-07-01 14:57:58

該罰!男子醉酒后要扇乘警巴掌

男子醉酒后要扇乘警巴掌2025-07-01 16:09:40

卡塔爾談加沙?;鹫勁?推動(dòng)重啟與援助脫鉤

卡塔爾談加沙?;鹫勁?/span>2025-07-01 16:25:56

臺(tái)名嘴:山東艦訪港是“巨星出場(chǎng)” 市民可預(yù)約參觀

臺(tái)名嘴,山東艦訪港是巨星出場(chǎng)2025-07-01 16:00:03

月經(jīng)天數(shù)和衰老速度有關(guān)系嗎?

月經(jīng)天數(shù)和衰老速度有關(guān)系嗎,?2025-07-01 16:16:01

被停職后 泰國(guó)女總理佩通坦致歉 接受法院決定

被停職后泰國(guó)女總理佩通坦致歉2025-07-01 16:11:42

特朗普與馬斯克友誼的小船又翻了 補(bǔ)貼爭(zhēng)議再起

特朗普與馬斯克友誼的小船又翻了2025-07-01 15:31:13

25歲女網(wǎng)紅去世 最后動(dòng)態(tài)曝光 生前分享生活感悟

25歲女網(wǎng)紅去世最后動(dòng)態(tài)曝光2025-07-01 16:06:39

實(shí)拍:俄軍無(wú)人機(jī)發(fā)現(xiàn)烏火箭炮后立即擊毀

俄軍無(wú)人機(jī)發(fā)現(xiàn)烏火箭炮后立即擊毀2025-07-01 15:31:47

特斯拉Model 3長(zhǎng)續(xù)航版漲價(jià) 車型升級(jí)提升競(jìng)爭(zhēng)力

特斯拉Model3長(zhǎng)續(xù)航版漲價(jià)2025-07-01 16:27:17

美債危機(jī)警報(bào)解除,,黃金牛市結(jié)束了嗎? 金價(jià)大跌背后

美債危機(jī)警報(bào)解除,黃金牛市結(jié)束了嗎2025-07-01 16:19:08

“大而美”法案究竟是什么 特朗普力推的稅收與支出計(jì)劃

大而美法案究竟是什么2025-07-01 16:18:41

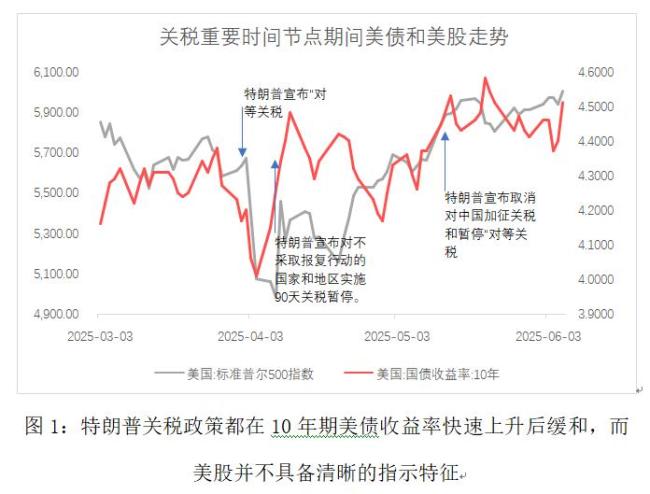

特朗普為何在關(guān)稅問(wèn)題上反復(fù)搖擺 市場(chǎng)與選舉壓力交織

特朗普為何在關(guān)稅問(wèn)題上反復(fù)搖擺2025-07-01 16:07:08

薩巴倫卡稱溫網(wǎng)首輪對(duì)手超美 社交媒體初印象

薩巴倫卡稱溫網(wǎng)首輪對(duì)手超美2025-07-01 16:25:13

65歲惠英紅稱曾因抑郁5年沒(méi)法出門,!完成金像,、金馬、華表“三金大滿貫”

65歲惠英紅稱曾因抑郁5年沒(méi)法出門2025-07-01 16:02:25

王楚欽替自己左腿發(fā)聲 網(wǎng)友:王楚欽左腿右腿都是勝負(fù)欲

王楚欽替自己左腿發(fā)聲2025-07-01 16:16:30

洋蔥這樣吃,,血管干凈睡眠效果翻倍還不嗆人

洋蔥這樣吃,,血管干凈睡眠效果翻倍還不嗆人2025-07-01 16:23:18

特朗普抱怨日本不買美國(guó)大米 貿(mào)易爭(zhēng)端升級(jí)

特朗普抱怨日本不買美國(guó)大米2025-07-01 15:27:26

黃金狂飆后鉑金也在逆襲 價(jià)格漲幅超45%

黃金狂飆后鉑金也在逆襲2025-07-01 16:18:56

泰國(guó)總理停職 憲法法院受理彈劾請(qǐng)?jiān)?/a>

泰國(guó)總理停職2025-07-01 14:49:01

特朗普和馬斯克又打口水戰(zhàn) 補(bǔ)貼爭(zhēng)議再升級(jí)

特朗普和馬斯克又打口水戰(zhàn)2025-07-01 16:21:37

相關(guān)新聞

存款100萬(wàn)提前退休?大部分年輕人10萬(wàn)都存不到

2025-04-25 14:08:43存款100萬(wàn)提前退休,?大部分年輕人10萬(wàn)都存不到上海育兒嫂4年擁有房車存款 行行出狀元

2025-01-11 14:00:15上海育兒嫂4年擁有房車存款100萬(wàn)存款靠利息能不能躺平 未來(lái)可能錢存越久利息越少

2025-02-27 01:15:40100萬(wàn)存款靠利息能不能躺平存款超過(guò)10萬(wàn)的人要注意,,存款政策帶來(lái)2大影響!

2025-01-03 14:05:49存款超過(guò)10萬(wàn)的人要注意最新,!中美雙方降低的關(guān)稅水平將超過(guò)100%,!

2025-05-12 15:48:11中美雙方降低的關(guān)稅水平將超過(guò)100%全國(guó)人均儲(chǔ)蓄超10萬(wàn),,你的存款達(dá)標(biāo)了嗎,? 各地存款差距大解析

2025-01-26 16:35:06全國(guó)人均儲(chǔ)蓄超10萬(wàn)