業(yè)內(nèi):A股離技術(shù)牛市僅一步之遙 全面牛市起點(diǎn)顯現(xiàn)

A股正站在全面牛市的起點(diǎn)上,。從技術(shù)面看,多重信號(hào)顯示A股處于強(qiáng)勢(shì)行情,。自去年11月以來(lái),,A股市場(chǎng)持續(xù)受到下行趨勢(shì)線的壓制,整體呈現(xiàn)震蕩走低的格局,,期間四輪行情的反彈高點(diǎn)與回調(diào)低點(diǎn)均依次下移,,凸顯空頭特征。然而,,6月9日迎來(lái)關(guān)鍵轉(zhuǎn)折,,上證指數(shù)收?qǐng)?bào)3399點(diǎn),成功突破了該趨勢(shì)線壓制,。隨后經(jīng)歷短暫回抽確認(rèn)趨勢(shì)線的支撐,,但指數(shù)很快在6月23日再度企穩(wěn)于趨勢(shì)線上方,,有效確認(rèn)了本輪長(zhǎng)期下降趨勢(shì)的終結(jié)。

若將視角拉長(zhǎng)至周線,、月線,、季線乃至半年線級(jí)別,A股市場(chǎng)中長(zhǎng)期趨勢(shì)全部維持多頭形態(tài),,彰顯市場(chǎng)根基穩(wěn)固,。從基本面看,經(jīng)濟(jì)增長(zhǎng)韌性支持A股盈利向好,。據(jù)海關(guān)總署數(shù)據(jù)顯示,,截至2025年5月,出口累計(jì)金額達(dá)到1.48萬(wàn)億美元,,同比增長(zhǎng)6.00%,,去年同期增速為3.66%。盡管關(guān)稅戰(zhàn)對(duì)出口的影響并不算太大,,但從高頻數(shù)據(jù)來(lái)看,,搶出口和轉(zhuǎn)口貿(mào)易等因素影響顯著。

其他方面,,截至2025年5月,,固定資產(chǎn)投資累計(jì)金額為19.19萬(wàn)億元,同比增長(zhǎng)3.7%,,去年同期增速為4.00%,;社會(huì)消費(fèi)品零售總額累計(jì)金額為20.32萬(wàn)億元,同比增長(zhǎng)5.00%,,去年同期增速為4.10%。盡管投資因房地產(chǎn)拖累略有承壓,,但消費(fèi)在以舊換新政策支持下復(fù)蘇明顯有韌性,,整體經(jīng)濟(jì)穩(wěn)健向好。隨著中報(bào)季到來(lái),,優(yōu)質(zhì)企業(yè)會(huì)搶先公布財(cái)報(bào),,上市公司整體盈利情況很可能超出預(yù)期,成為支持A股繼續(xù)上漲的核心驅(qū)動(dòng)力,。

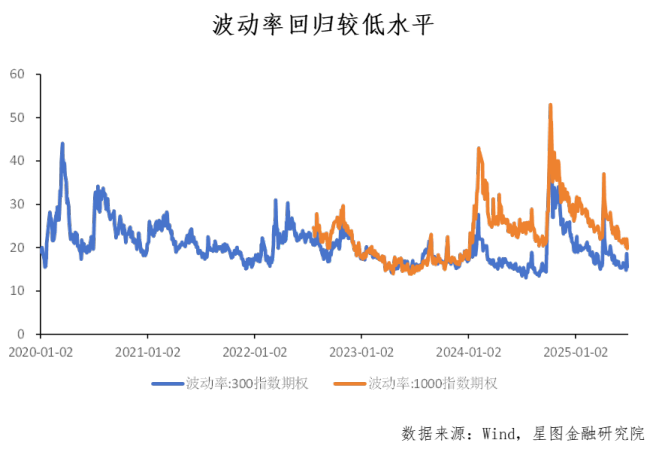

從波動(dòng)率上看,,A股很可能通過(guò)上漲實(shí)現(xiàn)均值回歸。A股是一個(gè)散戶主導(dǎo)的交易型市場(chǎng),,只能單向做多,,因此只有寬幅波動(dòng)才能創(chuàng)造賺錢效應(yīng),維持市場(chǎng)的正常運(yùn)轉(zhuǎn),。歷史經(jīng)驗(yàn)表明,,當(dāng)市場(chǎng)波動(dòng)率持續(xù)收斂至歷史低位區(qū)間時(shí),,往往預(yù)示著潛在的布局良機(jī),因?yàn)椴▌?dòng)率有向均值回歸的動(dòng)力,,而這往往是大行情的開(kāi)端,。回顧去年的924行情,,在此之前,,A股波動(dòng)率長(zhǎng)期處在低位水平,市場(chǎng)上的賺錢效應(yīng)相對(duì)較差,,成交量也隨之萎縮到5000億左右的歷史低位,。在市場(chǎng)情緒壓抑到極致時(shí),政策利好促成一致做多共識(shí),,場(chǎng)外資金踴躍進(jìn)場(chǎng)連續(xù)拉升,,A股快速上漲創(chuàng)造出巨大的賺錢效應(yīng),波動(dòng)率隨之上升到高位水平,。

2025年以來(lái),,A股波動(dòng)率從4月以后就連續(xù)下降,目前已經(jīng)接近歷史低位水平,??紤]到以險(xiǎn)資為代表的中長(zhǎng)期資金連續(xù)入場(chǎng)夯實(shí)底部,A股波動(dòng)率回歸大概率要通過(guò)快速上漲來(lái)實(shí)現(xiàn),。已有大資金試圖凝聚人氣,,不過(guò)尚需等待點(diǎn)火契機(jī)。在上證指數(shù)近期突破后,,大金融板塊頻繁出現(xiàn)異動(dòng),,主要是大金融板塊權(quán)重股多,拉升具有良好的示范效應(yīng),。但由于大金融板塊對(duì)資金的虹吸效應(yīng)過(guò)強(qiáng),,且市場(chǎng)對(duì)于突破3500點(diǎn)尚存在猶疑,因此近期上證指數(shù)在觸碰到3497點(diǎn)時(shí),,其他板塊并沒(méi)有出現(xiàn)反應(yīng),,甚至市場(chǎng)上還是綠多紅少,上證指數(shù)最終再度走低,,但仍維持在5日線以上,。

當(dāng)前A股很可能已經(jīng)進(jìn)入牛市的準(zhǔn)備階段,接下來(lái)兩大事件可能成為市場(chǎng)形成一致看多預(yù)期和點(diǎn)燃牛市行情的關(guān)鍵:中美經(jīng)貿(mào)會(huì)談結(jié)果可能明顯好于市場(chǎng)預(yù)期,。在中美倫敦經(jīng)貿(mào)會(huì)談后,,雙方正在加緊落實(shí)倫敦框架有關(guān)成果。商務(wù)部表示,,“中方將依法審批符合條件的管制物項(xiàng)出口許可申請(qǐng),。美方將相應(yīng)取消對(duì)華采取的一系列限制性措施,。”近日有報(bào)道稱,,相關(guān)企業(yè)已接到美國(guó)商務(wù)部通知,,恢復(fù)EDA軟件、乙烷,、飛機(jī)發(fā)動(dòng)機(jī)等產(chǎn)品對(duì)華出口,。隨著7月9日暫緩期結(jié)束日臨近,美國(guó)面臨越來(lái)越大的政治和經(jīng)濟(jì)壓力,。從當(dāng)前已經(jīng)披露的成果來(lái)看,,除去英國(guó)以外,歐盟,、日本,、加拿大等西方國(guó)家都尚在觀望,未與美國(guó)達(dá)成具有影響力的關(guān)鍵協(xié)議,,不排除美國(guó)可能做出重大讓步以換取經(jīng)貿(mào)協(xié)議盡快達(dá)成,,避免再次對(duì)美國(guó)資本市場(chǎng)產(chǎn)生重大沖擊。

反內(nèi)卷改革持續(xù)推進(jìn)利好企業(yè)盈利能力提升,。產(chǎn)能過(guò)剩導(dǎo)致企業(yè)陷入“囚徒困境”,,企業(yè)很難自發(fā)去產(chǎn)能。不過(guò),,近期多個(gè)重要產(chǎn)業(yè)釋放出政策引導(dǎo)去產(chǎn)能的重要消息,。比如在生豬行業(yè)中,頭部企業(yè)不再出售育肥豬,,能繁母豬存欄量也將再調(diào)減100萬(wàn)頭,;在光伏行業(yè)中,工信部明確治理光伏行業(yè)低價(jià)無(wú)序競(jìng)爭(zhēng),,推動(dòng)落后產(chǎn)能有序退出,;在汽車行業(yè)中,多部門發(fā)聲整治汽車行業(yè)“內(nèi)卷式”競(jìng)爭(zhēng),,頭部車企承諾將供應(yīng)商支付賬期統(tǒng)一至60天內(nèi)。類比當(dāng)年的供給側(cè)改革,,反內(nèi)卷政策可能全面鋪開(kāi),,A股盈利改善將向全產(chǎn)業(yè)鏈擴(kuò)散,市場(chǎng)在學(xué)習(xí)效應(yīng)下可能先行交易,。

投資策略上,,建議繼續(xù)積極做多,依然采取啞鈴策略,。以銀行,、煤炭,、鋼鐵、石油石化等紅利板塊作為防守端,,以創(chuàng)新藥,、人形機(jī)器人、人工智能,、半導(dǎo)體等科技板塊作為進(jìn)攻端,,適當(dāng)將倉(cāng)位向進(jìn)攻端漂移增強(qiáng)資產(chǎn)組合的彈性。

曝普京無(wú)視特朗普不滿加大對(duì)烏攻勢(shì) 追求終極目標(biāo)

名為“分期付款”實(shí)為“分期貸款” 虛假宣傳誘導(dǎo)消費(fèi)陷阱

中國(guó)汽車上半年銷售1565.3萬(wàn)輛 產(chǎn)銷量雙創(chuàng)新高

中國(guó)汽車上半年銷售1565.3萬(wàn)輛 產(chǎn)銷量雙創(chuàng)新高

重慶一環(huán)衛(wèi)工雷雨夜倒地身亡 雷擊疑云待解

如何看待俄烏前線烏軍女兵數(shù)量增加 女性參戰(zhàn)角色擴(kuò)大

胡塞武裝稱再次襲擊以色列機(jī)場(chǎng) 導(dǎo)彈和無(wú)人機(jī)突破防空系統(tǒng)

特朗普自吹美是非洲好伙伴有何目的 美對(duì)非“目的不純”

孫穎莎王曼昱進(jìn)女雙8強(qiáng) 默契依舊展風(fēng)采

石破茂能斗贏美國(guó)嗎 日本強(qiáng)硬遠(yuǎn)超預(yù)期

越南上半年GDP增速創(chuàng)14年新高背后 出口搶跑帶動(dòng)增長(zhǎng)

博主:尹錫悅可能再也放不出來(lái)了 情緒崩潰當(dāng)眾落淚

美政府決策混亂特朗普難消氣 特朗普稱不知道國(guó)防部暫停對(duì)烏軍援

700GB的月亮照片被公開(kāi),,由81000張照片拼接而成

張本智和晉級(jí)美國(guó)大滿貫?zāi)袉?6強(qiáng) 惡戰(zhàn)5局險(xiǎn)勝阿魯納

馬斯克發(fā)布Grok4大模型號(hào)稱世界最強(qiáng) 新增五種聲音模式

中國(guó)女籃出征亞洲杯:再起雄心爭(zhēng)衛(wèi)冕 黃昏之戰(zhàn)誰(shuí)能封神

專家:韓社會(huì)對(duì)尹錫悅再被捕早有預(yù)判,,或“牢底坐穿”

外交部回應(yīng)烏方稱拘留2名中國(guó)公民 劇情堪比荒誕喜劇

山東艦之大 一個(gè)鏡頭裝不下 海上移動(dòng)機(jī)場(chǎng)

日本硬剛美國(guó)關(guān)稅政策的底氣從哪來(lái) 投資與美債成籌碼

中方呼吁胡塞停止襲擊商船:對(duì)兩艘貨輪在紅海水域遭遇武裝襲擊深表關(guān)切

四川阿壩車輛墜河已找到1具女性遺體 仍有4人失聯(lián)!

李在明將如何應(yīng)對(duì)美關(guān)稅政策 韓國(guó)尊嚴(yán)與經(jīng)濟(jì)的雙重考驗(yàn)

曝普京無(wú)視特朗普不滿加大對(duì)烏攻勢(shì) 追求終極目標(biāo)

王一博和喜歡的女演員同排看秀 和影后歌迪亞握半手

俄軍三線增兵意味著什么 戰(zhàn)爭(zhēng)機(jī)器全面開(kāi)動(dòng)

胡塞武裝公布擊沉第二艘貨輪全過(guò)程 紅海局勢(shì)升級(jí)引發(fā)關(guān)切

專家:尹錫悅難逃一劫 錄音揭露總統(tǒng)密令點(diǎn)燃戰(zhàn)火

100秒感受山東艦航母編隊(duì)視覺(jué)震撼 香港市民熱情迎接

博主:特朗普對(duì)俄羅斯火力全開(kāi),,特朗普對(duì)俄放狠話,?

“抱冬瓜睡覺(jué)”真能降溫嗎 清涼助眠有科學(xué)依據(jù)

名為“分期付款”實(shí)為“分期貸款” 虛假宣傳誘導(dǎo)消費(fèi)陷阱

200萬(wàn)人用穩(wěn)定幣投資陷130億騙局 穩(wěn)定幣理財(cái)平臺(tái)爆雷

航母艦載機(jī)進(jìn)行夜間起降有多難,根本看不到甲板

相關(guān)新聞

業(yè)內(nèi):上海樓市抄底正當(dāng)時(shí)

2025-03-20 14:25:23業(yè)內(nèi):上海樓市抄底正當(dāng)時(shí)業(yè)內(nèi)稱A股仍面臨嚴(yán)峻考驗(yàn) !

2025-01-06 15:42:45業(yè)內(nèi)稱A股仍面臨嚴(yán)峻考驗(yàn)業(yè)內(nèi)人士稱黃金適合長(zhǎng)期持有

2025-02-20 14:48:49業(yè)內(nèi)人士稱黃金適合長(zhǎng)期持有業(yè)內(nèi):一二線城市樓市小陽(yáng)春可期

2025-02-20 09:46:47業(yè)內(nèi)稱一二線城市樓市小陽(yáng)春可期業(yè)內(nèi)稱2025年金價(jià)仍存上行空間

2025-01-07 16:11:45業(yè)內(nèi)稱2025年金價(jià)仍存上行空間業(yè)內(nèi):A股行情有望先抑再揚(yáng)

2025-01-03 12:20:53A股行情有望先抑再揚(yáng)