3成受訪打工人存款超50萬元 數(shù)據(jù)引發(fā)熱議

關(guān)于“3成人存款超過50萬元”的調(diào)研數(shù)據(jù)及相關(guān)討論如下:

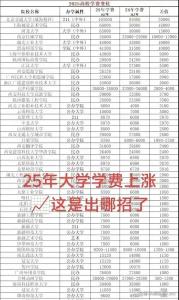

2025年《DT商業(yè)觀察》發(fā)布的調(diào)研報(bào)告(樣本量1825份),,受訪者以高線城市(一至五線)的90后,、95后,、00后為主,。總體存款方面,,約70%受訪者存款超10萬元,,約30%存款超50萬元(2023年該比例僅為12.9%)。00后群體中,,12.3%存款超30萬元,,60%存款集中在10萬元以內(nèi)。存款中位數(shù)為20-30萬元,,85后是存款超30萬元比例最高的群體,。存款水平與工作年限、年收入正相關(guān),,但與年齡,、城市線級關(guān)聯(lián)不顯著(例如五線城市與一線城市存款超30萬人群占比相近)。

然而,這些數(shù)據(jù)引發(fā)了一些爭議和質(zhì)疑,。首先,調(diào)研聚焦高線城市年輕人,,未覆蓋廣大三四線城市,、農(nóng)村及中老年群體,被質(zhì)疑類似“在清華門口統(tǒng)計(jì)高考分?jǐn)?shù)”,。此外,,僅1825份問卷的樣本量也讓人對其代表性產(chǎn)生懷疑。有評論調(diào)侃:“若在銀行VIP區(qū)取樣,,可能人人存款超50萬,。”

其次,,這些數(shù)據(jù)與宏觀數(shù)據(jù)存在矛盾,。據(jù)其他資料,存款超50萬元的實(shí)際人群占比僅為0.3%,,超100萬不足0.1%,。普通三四線城市月收入普遍在3000-5000元,扣除剛性支出(房貸,、育兒,、生活費(fèi))后,年存款達(dá)5萬已屬不易,。一線城市家庭月入1.5萬,,年存款約3萬左右。

社交媒體上,,多數(shù)用戶表示“被平均”“拖后腿”,,質(zhì)疑數(shù)據(jù)真實(shí)性。部分人提到負(fù)債壓力,,如“工資還花唄后所剩無幾”,。

不同群體的真實(shí)存款能力也有差異。單身無貸青年月存1000-3000元,,年存1-3萬較現(xiàn)實(shí),。有房貸或車貸的家庭貸款占收入30%-50%,疊加育兒成本后難有結(jié)余,。多孩無房家庭育兒成本超6萬/年,,存款接近不可能。雙職工月入1萬,,收支勉強(qiáng)持平,。2023年調(diào)研顯示,超70%年輕人存款不足10萬,僅2%超50萬,,與2025年數(shù)據(jù)差異顯著,。

王楚欽稱賽前做好了下風(fēng)球的準(zhǔn)備 謙遜姿態(tài)贏得八強(qiáng)席位

公廁標(biāo)識(shí)聽雨軒觀瀑亭?管理方回應(yīng) 系惡作劇P圖

俄外長訪問朝鮮將談什么事 金正恩訪俄或成焦點(diǎn)

護(hù)士被同居男友殺害案最新進(jìn)展 家暴證據(jù)補(bǔ)充至法院

埃及塞爾維亞為何選擇中國防空系統(tǒng) 減少對美歐依賴

比特幣再觸及歷史新高 空頭平倉助推

俄外長訪問朝鮮將談什么事 金正恩訪俄或成焦點(diǎn)

印度客機(jī)墜毀初步調(diào)查結(jié)果曝光 飛行員行為成焦點(diǎn)

馬斯克曝光的 Grok4,,學(xué)會(huì)了「第一性原理」,,但依然不到「AI 王炸」 真相機(jī)器的挑戰(zhàn)

中方喊話胡塞武裝 維護(hù)紅海航道安全

王楚欽稱賽前做好了下風(fēng)球的準(zhǔn)備 謙遜姿態(tài)贏得八強(qiáng)席位

專家:殲-20A綜合性能碾壓F-22 中國航空技術(shù)崛起

女子租到兇宅房東拒退全款 租客知情權(quán)引爭議

高志凱建議臺(tái)灣再來一次西安事變 獨(dú)特視角引熱議

公廁標(biāo)識(shí)聽雨軒觀瀑亭?管理方回應(yīng) 系惡作劇P圖

關(guān)鍵礦產(chǎn)被繞道轉(zhuǎn)運(yùn)美國將有何影響 繞道偷運(yùn)引發(fā)關(guān)注

停車后自動(dòng)轉(zhuǎn)向,,特斯拉Robotaxi發(fā)生首起碰撞事故,!馬斯克最新發(fā)聲 擬兩個(gè)月內(nèi)拓展到舊金山灣區(qū)

碩士投毒殺死室友:二審否認(rèn)預(yù)謀殺人 宿舍瑣事積怨引發(fā)悲劇

國安部披露叛國參諜案例 警惕重點(diǎn)群體被滲透

越南對美越貿(mào)易協(xié)議不認(rèn)可?大V解讀 權(quán)宜之計(jì)背后的博弈

臺(tái)軍方漢光演習(xí)事故不斷,,畫面曝光,!

?你敢相信嗎?中國的垃圾被搶瘋了

中美外長吉隆坡會(huì)晤釋放何信號(hào) 外交棋局暗流涌動(dòng)

甘肅:堅(jiān)決筑牢校園食品安全防線 警示教育會(huì)召開

法國會(huì)扛起援烏大旗嗎,?

博主:道一句走好是對楊少華最好禮數(shù) 相聲界的傳承與變遷

他信稱與洪森“兄弟情”破裂 信任危機(jī)引發(fā)風(fēng)波

巴基斯坦軍方部署直10ME有何影響 大幅提升空地打擊能力

擊敗孫穎莎的陳熠才第2次打大滿貫 初生牛犢不怕虎

普京開啟本輪打擊基輔的原因是什么 斬首行動(dòng)引發(fā)雷霆反擊

俄會(huì)考慮將唯一航母給中國船廠修嗎 命運(yùn)多舛的航母終將何去何從

又一條“關(guān)鍵通道”來了,,改寫西部“出海版圖”? 昆明直達(dá)印度洋港口

退休人員養(yǎng)老金上調(diào)為何可看作利好 2%背后的精細(xì)考量

123456當(dāng)密碼 麥當(dāng)勞6400萬信息泄露 AI招聘平臺(tái)存漏洞

專家談巴基斯坦否認(rèn)購買殲-35A背后 財(cái)政審慎與避免軍備競賽

相關(guān)新聞

3成人存款超過50萬元 年輕人儲(chǔ)蓄偏好變化

2025-07-11 15:00:333成人存款超過50萬元午睡超1小時(shí)心梗等風(fēng)險(xiǎn)將增加近3成

2025-03-03 10:16:10午睡超1小時(shí)增加心梗等風(fēng)險(xiǎn)央行發(fā)布2024年金融數(shù)據(jù)報(bào)告,,事關(guān)住戶存款 人均存款達(dá)10.73萬元

2025-01-17 09:41:04央行發(fā)布2024年金融數(shù)據(jù)報(bào)告4.8萬元存款給女兒保管卻不歸還 母女對簿公堂

2025-07-04 09:38:358萬元存款給女兒保管卻不歸還打工人如何利用午休時(shí)間享受生活,?午休是打工人的gap hour!

2025-03-11 14:44:09打工人如何利用午休時(shí)間享受生活開工第一天的打工人都在接什么,?

2025-02-05 23:32:34開工第一天