協(xié)議達成意味中概股自美退市風險解除,?證監(jiān)會回應(yīng)(2)

3.問:開展跨境審計監(jiān)管合作的目的是什么,?

答:企業(yè)在資本市場發(fā)行證券和上市,,應(yīng)定期公開發(fā)布財務(wù)報告,,為投資者知情決策提供信息,。各國法律法規(guī)均要求會計師事務(wù)所對相關(guān)財務(wù)報告進行審計,并要求監(jiān)管機構(gòu)對相關(guān)會計師事務(wù)所進行監(jiān)管,,以確保其依法依規(guī)履行好“守門人”職責,,提高資本市場信息披露質(zhì)量,維護投資者合法權(quán)益,。

在企業(yè)跨境上市的情形下,,為這些企業(yè)提供審計服務(wù)的本地會計師事務(wù)所一般需要在上市地注冊,并接受上市地監(jiān)管部門的監(jiān)管,。由于這些事務(wù)所可能遍布全球各地,,上市地監(jiān)管部門為對它們實施監(jiān)管,,必須通過與相關(guān)事務(wù)所本地的監(jiān)管機構(gòu)建立合作機制,開展跨境監(jiān)管合作,,這是全球資本市場的通行做法,。如不能有效開展跨境審計監(jiān)管合作,就難以確信相關(guān)事務(wù)所審計工作是否符合監(jiān)管要求,,相關(guān)上市公司財報質(zhì)量就缺少一層保障,,會引發(fā)投資者質(zhì)疑,甚至根據(jù)上市地法律法規(guī),,相關(guān)公司證券無法繼續(xù)在該地上市交易,。

隨著中國資本市場雙向開放逐步深化,企業(yè)跨境上市和會計師事務(wù)所跨境展業(yè)日益頻繁,,目前,,有超過200家中國公司在美國資本市場上市,有30余家中國境內(nèi)會計師事務(wù)所在PCAOB注冊,,能夠為在美上市的中國公司提供審計服務(wù),。PCAOB為履行對上述事務(wù)所的審計監(jiān)管職責,需要與中國監(jiān)管部門建立合作關(guān)系,,實施跨境監(jiān)管合作,。同樣,中國監(jiān)管機構(gòu)有需要對自身監(jiān)管范圍內(nèi)的美國會計師事務(wù)所實施審計監(jiān)管的,,也要通過監(jiān)管合作機制進行,。這是國際慣例,雙方都需要這個機制,。保留中概股在美上市,,對投資者有利,對上市公司有利,,對中美雙方都有利,是一種多贏的制度安排,。這是雙方能夠坐下來談判并達成協(xié)議的一個重要基礎(chǔ),。

推薦閱讀

北京多區(qū)發(fā)布核酸檢測最新要求

新京報2022-11-30 14:04:00

山西太原:網(wǎng)課學生可不參加每日核酸檢測

央視新聞客戶端2022-11-30 12:23:47

劉小南任國家糧食和物資儲備局副局長

新京報2022-11-30 12:22:31

公司臨時毀約棄用畢業(yè)生被訴賠1萬5 網(wǎng)友:學到了

2022-11-30 13:44:01

埃爾多安收到邀請,加入中巴經(jīng)濟走廊,,先要滿足中國兩個條件,,扮演一個“介紹人”的角色

騰訊網(wǎng)2022-11-30 10:14:00

23名臺軍南下演習途中所乘車輛追尾,,還沒干啥就一窩端了

環(huán)球網(wǎng)2022-11-30 13:26:03

員工超3次不在工位被認定曠工遭辭退 法院:賠錢吧

2022-11-30 13:49:19

被法子英勞榮枝案改變的人生 多個家庭已支離破碎

齊魯晚報2022-11-30 14:22:31

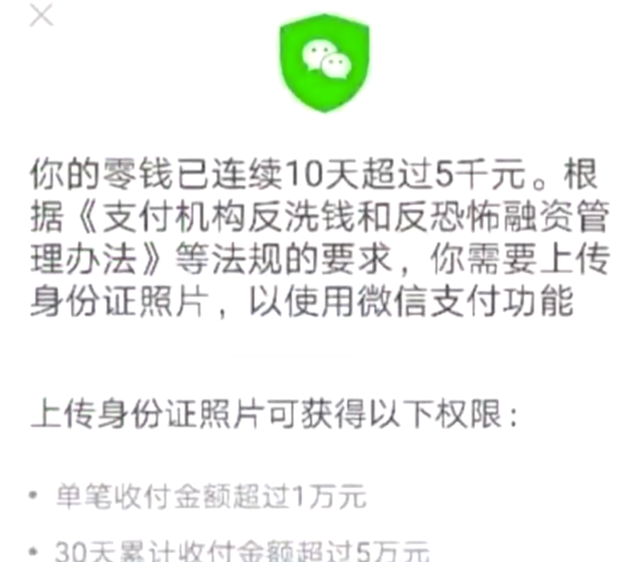

微信,、支付寶大額收付款需確認身份 別怕不是釣魚網(wǎng)站

2022-11-30 13:45:50

上海收緊防控 部分區(qū)通知儲備物資數(shù)量不少于60天

同花順2022-11-30 14:11:54

主人的伙食被狗狗嫌棄了,!現(xiàn)實的修勾太可愛了

2022-11-30 13:41:21

男子假裝逛店偷換收款碼 這已經(jīng)屬于盜竊罪了!

2022-11-30 13:54:58

大戰(zhàn)的幽靈在歐洲游蕩

參考消息2022-11-30 09:47:21

土耳其國防部:超1200萬噸糧食已從烏克蘭港口運出

參考消息2022-11-30 09:54:16

尿不濕放門口被工人當煤氣灶偷走:偷了個寂寞,!

2022-11-30 13:58:39

寶沃汽車正式宣告破產(chǎn) 福田汽車巨額收購打了水漂

金融界2022-11-30 14:03:56

誰將成為北約下任秘書長,?競爭已經(jīng)開始

參考消息2022-11-30 10:03:55

美將領(lǐng):德國不再是美國“最佳伙伴”,這個國家更給力——

參考消息2022-11-30 09:40:08

內(nèi)蒙古一地發(fā)通報因天冷不做核酸:氣溫-23℃

2022-11-30 14:03:10

梅德韋杰夫:這些武器將立刻成為合法目標

參考消息2022-11-30 13:58:58

白宮高官聲稱美“不勉強”烏克蘭與俄羅斯談判

參考消息2022-11-30 09:59:51

俄稱希望中方參與俄液化天然氣項目,,看好中國潛力

觀察者網(wǎng)2022-11-30 10:15:35

北約秘書長:烏總有一天會加入北約,,并討論了對烏的援助事宜

2022-11-30 13:30:28

當事人回應(yīng)網(wǎng)傳拍核酸造假視頻被打:視頻不是我拍的

2022-11-30 14:08:19

卡塔爾小王子和餃子皮同框了!小王子再次調(diào)皮展示掀頭巾

2022-11-30 13:52:41

俄專家談哈薩克斯坦總統(tǒng)訪問莫斯科,,強調(diào)了俄哈兩國關(guān)系的特殊性

中國新聞網(wǎng)2022-11-30 13:29:12

勞榮枝不服死刑判決庭上態(tài)度囂張:栽贓污蔑 不服

杭州網(wǎng)2022-11-30 13:50:48

北約秘書長:大家咬咬牙,,軍援還得跟上……

參考消息2022-11-30 09:42:40

蘇納克露出務(wù)實真面目,,對華態(tài)度大變:效仿中國以實現(xiàn)革命性飛躍,,否則難獲支持

騰訊網(wǎng)2022-11-30 10:10:41

韓政府向水泥貨運罷工車主下開工令,,“貨物連帶本部” 對這一決定表示反對

環(huán)球網(wǎng)2022-11-30 10:18:47

美國鐵路大罷工危機再起,,拜登懇求:鐵路不能停運,,經(jīng)濟要垮

觀察者網(wǎng)2022-11-30 09:44:17

福建一女子為丈夫3年連剖3胎:術(shù)后痛得眼淚直流

2022-11-30 13:38:34

3名偷渡者懸坐貨輪尾舵航行11天 畫面曝光觸目驚心的危險

2022-11-30 14:18:45

美B-21隱形轟炸機將問世執(zhí)行核任務(wù),,將于2023年首飛

新華網(wǎng)2022-11-30 10:17:24

女子吃辣被嗆咳斷4根肋骨,醫(yī)生:太瘦了

2022-11-30 13:44:01