專家:明年全球經(jīng)濟(jì)將“歸于平庸” 預(yù)計(jì)美聯(lián)儲(chǔ)7月開始降息(2)

余向榮預(yù)計(jì),,全球經(jīng)濟(jì)增速在2024年將顯著下滑至1.9%,,并在2025年反彈至2.5%左右?!拔覀冾A(yù)測(cè)的基準(zhǔn)情形是美國(guó)在明年二季度進(jìn)入衰退,,英國(guó)和加拿大在未來一年也將出現(xiàn)衰退。歐元區(qū)自今年三季度已進(jìn)入收縮區(qū)間,,可能持續(xù)到明年一季度之后,。”他說,,主要新興市場(chǎng)經(jīng)濟(jì)體的表現(xiàn)則可能相對(duì)較好,。

新興市場(chǎng)央行轉(zhuǎn)向或更早

隨著食品和能源價(jià)格下行,全球總體通脹水平已從2022年峰值回落,。相比之下,,核心通脹降幅較為有限。商品通脹下降多一些,,與疫后需求從商品向服務(wù)轉(zhuǎn)移以及全球供應(yīng)鏈修復(fù)有關(guān),。

“然而,服務(wù)業(yè)通脹仍然居高不下,,繼續(xù)在4%至5%的區(qū)間內(nèi)運(yùn)行,。”余向榮說,,美國(guó),、歐元區(qū)和日本的核心通脹軌跡不盡相同,但它們的一致特征是黏性很高,、下行緩慢。

“服務(wù)業(yè)通脹實(shí)際上是考慮明年全球經(jīng)濟(jì)的核心變量,?!庇嘞驑s強(qiáng)調(diào),如果它較快得以馴服,,那么貨幣政策可較快轉(zhuǎn)向,,助力實(shí)現(xiàn)軟著陸;反之,,發(fā)達(dá)經(jīng)濟(jì)體央行將不得不保持高利率和緊縮貨幣政策更長(zhǎng)時(shí)間,,甚至以衰退換取實(shí)現(xiàn)通脹目標(biāo)。

通脹路徑很大程度上取決于貨幣政策,。余向榮提到,,疫后通脹飆升,發(fā)達(dá)經(jīng)濟(jì)體央行從2022年初開始采取行動(dòng),,其結(jié)果是一代人未曾見過的激進(jìn)加息周期,,顯著推高了長(zhǎng)期利率,。加息效應(yīng)還在顯現(xiàn),但多國(guó)央行普遍認(rèn)為,,當(dāng)前利率水平已足以使通脹回落至目標(biāo)水平?,F(xiàn)在貨幣政策的關(guān)鍵問題是,政策利率需要保持在峰值水平多長(zhǎng)時(shí)間,?

對(duì)此余向榮認(rèn)為,,就美國(guó)而言,預(yù)計(jì)政策利率會(huì)維持在峰值水平直到明年中經(jīng)濟(jì)出現(xiàn)淺衰退,,隨之而來通脹壓力的緩解將為三季度初降息打開大門,。“我們預(yù)計(jì),,美聯(lián)儲(chǔ)明年從7月開始降息100個(gè)基點(diǎn),,并在2025年進(jìn)一步降息。如果衰退推遲或者不來,,降息周期則會(huì)被推遲,,節(jié)奏也會(huì)更慢?!?/p>

高亞麟被曝光出軌家暴孕期女星怒揭內(nèi)幕 高亞麟和兩個(gè)女人之間的較量

曝袁佛玉或暫時(shí)接管百度公關(guān)一號(hào)位 接任風(fēng)波后的重建重任

29歲女村支書回應(yīng)長(zhǎng)相顯老 走紅網(wǎng)絡(luò),,帶動(dòng)鄉(xiāng)村游

俄烏沖突暴露美軍武器“致命缺陷”,美媒:五角大樓正緊急“打補(bǔ)丁”

曾被寄予厚望的威爾士親王號(hào)航母為何命運(yùn)多舛,?

東部戰(zhàn)區(qū)新聞發(fā)言人就美“哈爾西”號(hào)導(dǎo)彈驅(qū)逐艦過航臺(tái)灣海峽發(fā)表談話

記者:霍深坪是有感而發(fā)的致謝行為 足協(xié)處理獲贊

水泥中挖出尸體,?知情人稱嫌犯已被抓獲

動(dòng)真格,?美要對(duì)以色列暫緩軍援,以國(guó)安部長(zhǎng)發(fā)文:“哈馬斯愛拜登”

大媽凌晨五點(diǎn)排隊(duì)買儲(chǔ)蓄國(guó)債 銀行3分鐘“賣光”

29歲女村支書回應(yīng)長(zhǎng)相顯老 走紅網(wǎng)絡(luò),帶動(dòng)鄉(xiāng)村游

“無人機(jī)克星”引關(guān)注,,裝甲救護(hù)車首次露臉,,今年俄紅場(chǎng)閱兵突出“實(shí)戰(zhàn)化”

拜登承認(rèn),!“美國(guó)武器造成加沙平民傷亡”

高亞麟被曝光出軌家暴孕期女星怒揭內(nèi)幕 高亞麟和兩個(gè)女人之間的較量

今年紅場(chǎng)閱兵大縮水,,但西方笑不出來了……

以色列“斷糧道”劍指拉法 哈馬斯如何應(yīng)對(duì)?

北京雙預(yù)警,,陣風(fēng)八級(jí) 冰雹,,晚高峰將嚴(yán)重?fù)矶?雷電大風(fēng)雙重考驗(yàn)

曝袁佛玉或暫時(shí)接管百度公關(guān)一號(hào)位 接任風(fēng)波后的重建重任

烏克蘭總統(tǒng)澤連斯基,、前總統(tǒng)波羅申科已從俄通緝名單中消失

德國(guó)派遣護(hù)衛(wèi)艦來南海:考慮過臺(tái)灣海峽

加沙一醫(yī)院附近發(fā)現(xiàn)亂葬坑:至少有49具尸體大部分尸體已無法辨認(rèn)

紅場(chǎng)閱兵,,普京撂下一句狠話

南通車禍最新消息:載學(xué)生大巴與渣土車相撞

媒體人熱議足協(xié)罰單:相對(duì)讓人信服 ——處罰細(xì)節(jié)獲認(rèn)可

揚(yáng)言往墨西哥派暗殺隊(duì),,特朗普“美式緝毒”言論引墨總統(tǒng)憤怒

俄勝利日閱兵在雪中舉行,普京:國(guó)家的命運(yùn)和未來取決于每一個(gè)俄羅斯人

福建艦將加速統(tǒng)一進(jìn)程,??jī)砂逗推礁邪盐眨?/a>

被問“向廣島長(zhǎng)崎投原子彈是否是正確決定”,美防長(zhǎng)和美軍最高將領(lǐng)都稱這“終結(jié)了戰(zhàn)爭(zhēng)”

現(xiàn)場(chǎng):南通一學(xué)生大巴車與渣土車發(fā)生碰撞 傷亡情況待核實(shí)

波蘭總理:北約部隊(duì)已在烏克蘭,,但成員國(guó)不想與俄羅斯直接沖突

江蘇載學(xué)生大巴與渣土車相撞傷亡不明 救援行動(dòng)緊急展開

周柯宇認(rèn)證開推全員本人比照片好看 自曝是團(tuán)隊(duì)的兜底擔(dān)當(dāng)

TikTok起訴拜登政府,,終局是什么,?

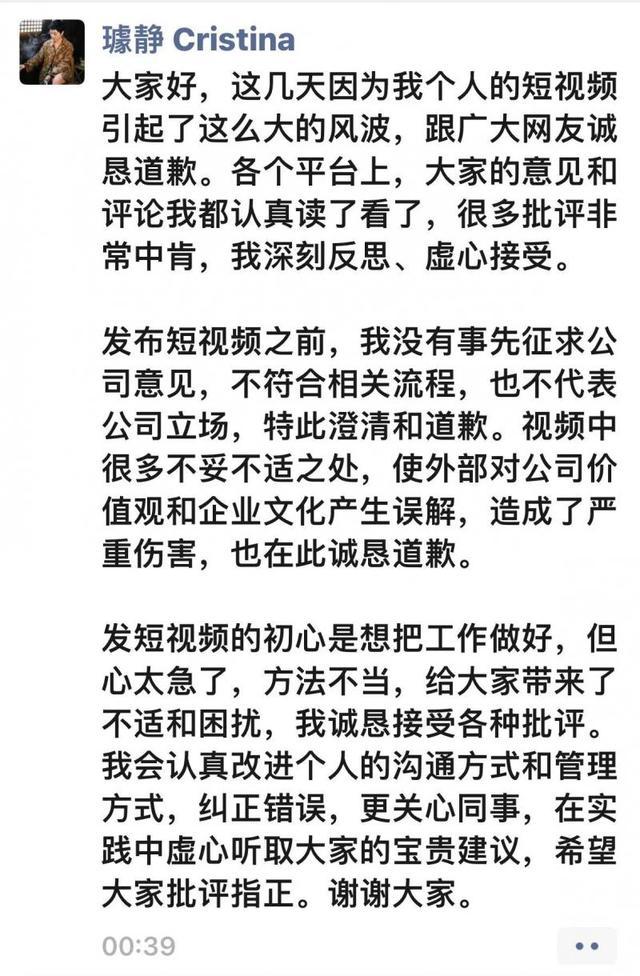

璩靜事件危機(jī)處理有哪些教訓(xùn) 高管言行不慎引風(fēng)波

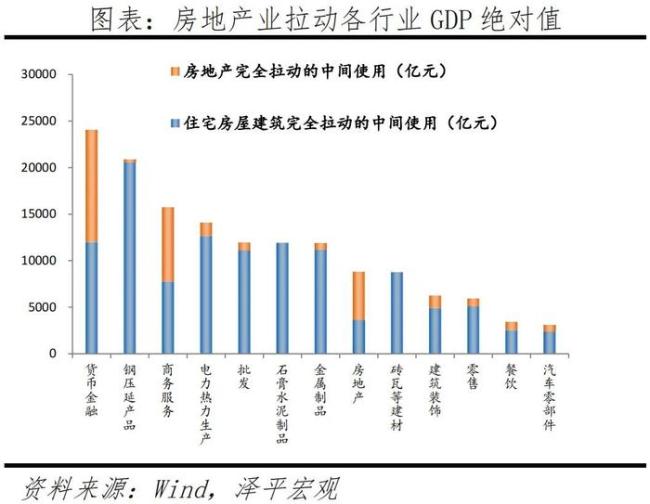

任澤平:取消限購(gòu)救得了房地產(chǎn)嗎,?居民支付能力成關(guān)鍵

相關(guān)新聞

俄官員警告歐洲勿對(duì)俄資產(chǎn)下手 強(qiáng)力報(bào)復(fù)將致全球經(jīng)濟(jì)受損

2024-04-24 20:29:10俄官員警告歐洲勿對(duì)俄資產(chǎn)下手俄羅斯中小學(xué)校將禁用手機(jī) 明年9月1日起正式生效

2023-12-07 08:52:49俄羅斯中小學(xué)校將禁用手機(jī)新版醫(yī)保目錄明年1月1日落地實(shí)施 將新增126個(gè)藥品

2023-12-14 10:43:36新版醫(yī)保目錄明年1月1日落地實(shí)施專家:學(xué)生刷題越多 心理問題將成倍增加

2024-05-10 10:35:54專家:學(xué)生刷題越多央行連續(xù)18月增持黃金儲(chǔ)備 應(yīng)對(duì)全球經(jīng)濟(jì)不確定性

2024-05-08 09:08:04央行連續(xù)18月增持黃金儲(chǔ)備專家:守住體育場(chǎng)館的安全底線 將安全第一放心上

2023-11-10 15:08:31專家:守住體育場(chǎng)館的安全底線