10年國(guó)債期貨價(jià)格再創(chuàng)新高,,業(yè)內(nèi):未來供給釋放(2)

當(dāng)前中美利差維持高位,穩(wěn)匯率壓力較大,,加之美聯(lián)儲(chǔ)降息預(yù)期減弱,,上述因素短期內(nèi)難以改變。債市情緒與降息預(yù)期將成為后續(xù)博弈焦點(diǎn),,而基本面改善及政府債供應(yīng)增加可能是近期可能擾動(dòng)債市和資金面的顯性因素,。如果經(jīng)濟(jì)持續(xù)修復(fù)削弱降息預(yù)期,或政府債供應(yīng)沖擊加大導(dǎo)致債市情緒降溫,,背離現(xiàn)象可能緩和,;反之,,背離將持續(xù)存在。

關(guān)于未來市場(chǎng)動(dòng)態(tài),,東吳固收首席分析師李勇接受采訪時(shí)指出,,10年期國(guó)債期貨等長(zhǎng)債品種在經(jīng)歷一個(gè)多月的盤整后,,近日出現(xiàn)上漲,。上漲動(dòng)力主要源于基本面與交易面的積極信號(hào)。10年國(guó)債期貨價(jià)格再創(chuàng)新高,,業(yè)內(nèi):未來供給釋放,,“資產(chǎn)荒”有望緩解。

從基本面邊際變化看,,一季度經(jīng)濟(jì)數(shù)據(jù)顯示總量增長(zhǎng)強(qiáng)勁但結(jié)構(gòu)分化明顯,,GDP達(dá)到5.3%,超過全年目標(biāo),,但房地產(chǎn)領(lǐng)域仍是拖累,。這使得債券市場(chǎng)投資者認(rèn)為基本面仍有利于債市,經(jīng)濟(jì)總量的堅(jiān)挺降低了推出大規(guī)模財(cái)政刺激政策的可能性,,從而減輕了對(duì)債市的利空影響,。

從交易層面邊際變化看,自3月以來,,10年期和30年期國(guó)債活躍券的成交筆數(shù)甚至超過1月和2月利率下行期間,,顯示機(jī)構(gòu)存在集中獲利了結(jié)現(xiàn)象。經(jīng)過一個(gè)月的調(diào)整,,當(dāng)前交易結(jié)構(gòu)已不再過于擁擠,。

此外,從長(zhǎng)期邏輯來看,,“資產(chǎn)荒”問題仍未得到有效解決,。城投債和地產(chǎn)債供應(yīng)縮減,加上手動(dòng)補(bǔ)息行為受到嚴(yán)格監(jiān)管,,存款吸引力降低,,促使更多保險(xiǎn)資金流入無風(fēng)險(xiǎn)利率債市場(chǎng),推低利率水平,。同時(shí),,一季度業(yè)績(jī)領(lǐng)先的公募基金多采取久期策略,公募資金也有望轉(zhuǎn)向長(zhǎng)債配置,。

值得注意的是,,央行有關(guān)部門負(fù)責(zé)人近日表示,今年計(jì)劃發(fā)行的政府債券規(guī)模較大,,未來發(fā)行節(jié)奏將加快,。隨著超長(zhǎng)期特別國(guó)債的發(fā)行,“資產(chǎn)荒”狀況有望得到緩解,長(zhǎng)期國(guó)債收益率也將回升,,總體將運(yùn)行在與長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)預(yù)期相符的合理區(qū)間,。

另有固收業(yè)內(nèi)人士表示,未來供應(yīng)釋放有助于緩解當(dāng)前的供需錯(cuò)配壓力,。

海膽瘟疫正在全球蔓延 神秘纖毛蟲成罪魁禍?zhǔn)?/a>

有班味這么重的皇后進(jìn)入國(guó)產(chǎn)劇 《度華年》權(quán)謀變過家家,?

中國(guó)地鐵站有廁所讓老外破防 已成他們打卡地方

破解俄羅斯“戰(zhàn)場(chǎng)神器”,西方給出危險(xiǎn)“解藥”

中國(guó)地鐵站有廁所讓老外破防 已成他們打卡地方

美媒炒作:盟友不是信不過拜登,,質(zhì)疑聲太多恐“便宜”了中俄

男子水庫(kù)摸螺螄溺亡家屬索賠被駁回 法院認(rèn)定水庫(kù)無過錯(cuò)

戍邊人在每立方米近1800只蚊蟲王國(guó)巡邏 堅(jiān)守與奉獻(xiàn)的日常

限制北約收集情報(bào),,威脅擊落美無人機(jī),!俄軍考慮在黑海設(shè)立禁飛區(qū)

4歲娃背后摟脖玩耍勒暈爸爸 父女兩人幸好均無大礙

海膽瘟疫正在全球蔓延 神秘纖毛蟲成罪魁禍?zhǔn)?/a>

存在風(fēng)險(xiǎn),、失去信心……美國(guó)核霸權(quán)開始動(dòng)搖了?

美國(guó)究竟有多少核彈頭?最新數(shù)據(jù)

衛(wèi)星影像顯示山東艦抵菲附近海域,,外媒猜測(cè)有“威懾”之意?軍事專家解讀

重慶航空恢復(fù)直飛普吉航線 暑運(yùn)旅行新選擇!

“買家秀”,!塞爾維亞首次公開展示紅旗-17AE防空系統(tǒng)

馬克龍賭輸了,現(xiàn)在后果很嚴(yán)重

法國(guó)“屏住呼吸”舉行議會(huì)選舉,!美媒:此次選舉可能“撼動(dòng)歐盟與北約”

有班味這么重的皇后進(jìn)入國(guó)產(chǎn)劇 《度華年》權(quán)謀變過家家,?

李家超:中央將再贈(zèng)送香港一對(duì)大熊貓,,共慶回歸紀(jì)念。

美國(guó)大選,,出現(xiàn)三個(gè)重大變化

2名中企管理人員在菲律賓遭綁架遇害 海外安全警鐘再響

聽障男子3年從流浪漢做到車間組長(zhǎng) 愛心接力成就新生

中方回應(yīng)沒邀請(qǐng)美方參與研究月壤 沃爾夫條款成障礙

男子在橋墩下釣魚突遇強(qiáng)對(duì)流天氣 只能躲在背風(fēng)面等風(fēng)停

匈牙利接任歐盟輪值主席國(guó)前夕,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開戰(zhàn)

大選辯論后,,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

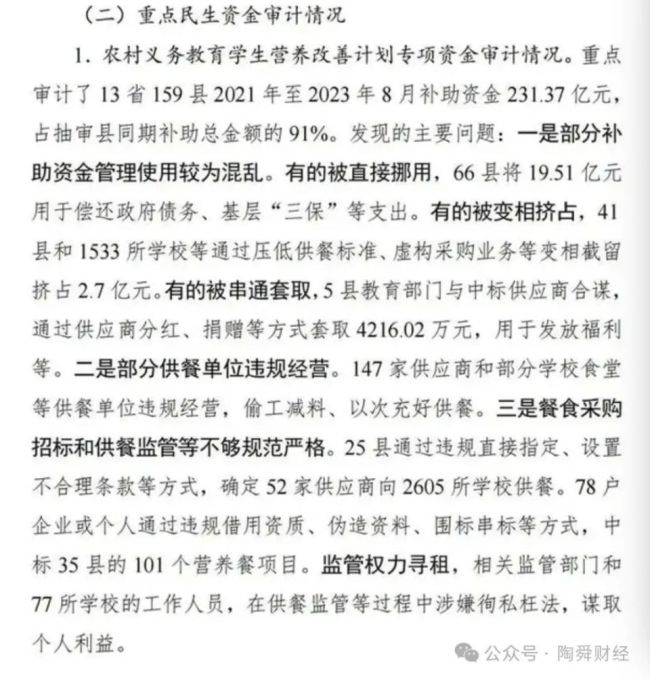

近20億,!66縣挪用農(nóng)村學(xué)生餐補(bǔ)還債 審計(jì)揭違規(guī)真相

俄羅斯“生病”,,美國(guó)吃藥,?

綠營(yíng)炒作罷免讓民心不安,,朱立倫轟林右昌:要懸崖勒馬

普京宣布“大消息”,!西方密集關(guān)注

首次曝光:美國(guó)提供了1.4萬枚

如何結(jié)束俄烏沖突?澤連斯基最新表態(tài)

天選之子!貝林厄姆第95分鐘倒鉤絕平,本賽季皇馬英格蘭16次斬獲MVP

皇馬官網(wǎng)一線隊(duì)名單更新 姆巴佩恩德里克加盟引期待

相關(guān)新聞

國(guó)債被瘋搶,,資產(chǎn)荒升級(jí)…

2024-03-13 10:44:12國(guó)債被瘋搶低于30年期,!50年特別國(guó)債票面利率2.53%,10年,、30年國(guó)債收益率跳降

2024-06-14 13:58:23低于30年期,!50年特別國(guó)債票面利率2.53%業(yè)內(nèi):五六月份降準(zhǔn)降息均有可能,國(guó)債發(fā)行獲支持

2024-05-13 17:47:34業(yè)內(nèi):五六月份降準(zhǔn)降息均有可能業(yè)內(nèi):美聯(lián)儲(chǔ)9月或更晚有望降息 市場(chǎng)預(yù)期調(diào)整加劇

2024-05-27 20:43:48業(yè)內(nèi):美聯(lián)儲(chǔ)9月或更晚有望降息媒體:美國(guó)欲沒收俄資產(chǎn)供給烏克蘭,G7會(huì)議討論融資方案

2024-05-25 07:55:17媒體:美國(guó)欲沒收俄資產(chǎn)供給烏克蘭歐美討論釋放凍結(jié)的2800億美元俄羅斯資產(chǎn) 用來援助烏克蘭

2024-05-21 08:48:53外媒:歐美討論釋放凍結(jié)的2800億美元俄羅斯資產(chǎn)