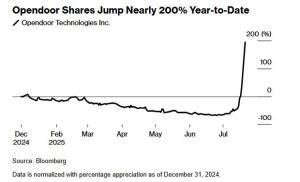

中國(guó)新能源“產(chǎn)能過(guò)剩”,?這次輪美國(guó)被啪啪打臉!真相揭曉(2)

此外,,從市場(chǎng)增長(zhǎng)和消費(fèi)者需求變化看,,新能源汽車對(duì)零部件的需求量較傳統(tǒng)汽車有所增加,如安全氣囊數(shù)量的增多,,這進(jìn)一步證明以傳統(tǒng)標(biāo)準(zhǔn)評(píng)估現(xiàn)有產(chǎn)能是不準(zhǔn)確的,。

針對(duì)補(bǔ)貼問(wèn)題,多數(shù)觀點(diǎn)認(rèn)為,,中國(guó)新能源汽車產(chǎn)業(yè)的競(jìng)爭(zhēng)力并非依賴補(bǔ)貼,而是來(lái)自于激烈的市場(chǎng)競(jìng)爭(zhēng)和產(chǎn)業(yè)鏈的優(yōu)化升級(jí),。蘭州廣通新能源汽車董事長(zhǎng)楊健和日本汽車問(wèn)題專家湯進(jìn)均指出,,中國(guó)市場(chǎng)的激烈競(jìng)爭(zhēng)促使企業(yè)必須依靠技術(shù)創(chuàng)新和成本控制來(lái)贏得市場(chǎng),而非依賴補(bǔ)貼,。

中國(guó)新能源汽車產(chǎn)業(yè)已形成一個(gè)由整車企業(yè)引領(lǐng),、涵蓋先進(jìn)智能網(wǎng)聯(lián)產(chǎn)業(yè)鏈及高效產(chǎn)業(yè)政策的生態(tài)系統(tǒng)。以合肥為例,,這里聚集了多家整車企業(yè)和完善的產(chǎn)業(yè)鏈,,吸引了包括大眾汽車在內(nèi)的國(guó)際巨頭深化合作,進(jìn)一步增強(qiáng)了區(qū)域的產(chǎn)業(yè)聚集效應(yīng),。中國(guó)新能源“產(chǎn)能過(guò)?!??這次輪美國(guó)被啪啪打臉!

綜上,,中國(guó)新能源汽車的價(jià)格競(jìng)爭(zhēng)力來(lái)源于產(chǎn)業(yè)鏈的集群優(yōu)勢(shì)和技術(shù)積累,,即便出口歐洲時(shí)價(jià)格上調(diào),相較于當(dāng)?shù)禺a(chǎn)品仍具優(yōu)勢(shì),。因此,,美歐所謂的“產(chǎn)能過(guò)剩論”,更多地被看作是面對(duì)中國(guó)新能源汽車競(jìng)爭(zhēng)力增強(qiáng)時(shí)的貿(mào)易保護(hù)主義表現(xiàn),。實(shí)際上,,中國(guó)品牌在歐洲市場(chǎng)的占有率依然較低,且在歐洲推廣的新能源汽車中有不少涉及歐美資本,,說(shuō)明市場(chǎng)是開(kāi)放且多元的,。中國(guó)新能源汽車的崛起,為全球能源轉(zhuǎn)型提供了可行方案,,促進(jìn)了全球汽車行業(yè)的技術(shù)進(jìn)步和創(chuàng)新,。

美軍偵察船迫近中國(guó)家門口想干啥 水下監(jiān)聽(tīng)密謀曝光

范志毅說(shuō)要謹(jǐn)言慎行 國(guó)足需嚴(yán)謹(jǐn)對(duì)待18強(qiáng)賽

婁底某校園為明代監(jiān)獄?造謠 散布者被行政處罰

“買家秀”,!塞爾維亞首次公開(kāi)展示紅旗-17AE防空系統(tǒng)

山東艦抵菲附近海域 震懾南海,,展示戰(zhàn)略存在

如何結(jié)束俄烏沖突,?澤連斯基最新表態(tài)

馬克龍賭輸了,,現(xiàn)在后果很嚴(yán)重

女生帶魚去醫(yī)院看病 寵物情感價(jià)值引熱議

歌手第8期綜評(píng):譚維維霸氣那英治愈,凡希亞第二黃宣墊底都挺冤,!

美媒炒作:盟友不是信不過(guò)拜登,,質(zhì)疑聲太多恐“便宜”了中俄

存在風(fēng)險(xiǎn)、失去信心……美國(guó)核霸權(quán)開(kāi)始動(dòng)搖了,?

美軍偵察船迫近中國(guó)家門口想干啥 水下監(jiān)聽(tīng)密謀曝光

張子宇,,不哭,!17歲的你已很努力,中國(guó)女籃未來(lái)可期

港澳永久性居民申辦通行證有新政 7月10日起非中國(guó)籍人員可辦證

破解俄羅斯“戰(zhàn)場(chǎng)神器”,西方給出危險(xiǎn)“解藥”

歐洲杯觀瞻:葡萄牙紙面實(shí)力優(yōu)勢(shì)明顯,,但謹(jǐn)防斯洛文尼亞爆冷

小區(qū)上百輛私家車輪胎被放氣 車位之爭(zhēng)引眾怒

匈牙利接任歐盟輪值主席國(guó)前夕,,歐爾班發(fā)文:歐盟領(lǐng)導(dǎo)層想與俄開(kāi)戰(zhàn)

俄羅斯“生病”,美國(guó)吃藥,?

7月起,,這些新規(guī)開(kāi)始施行 涉及消費(fèi),、交通、環(huán)保等多個(gè)領(lǐng)域

劉德華獲銀紫荊星章 演藝傳奇的榮耀加冕

首次曝光:美國(guó)提供了1.4萬(wàn)枚

普京宣布“大消息”,!西方密集關(guān)注

21歲皇馬全能天才貝林厄姆 三獅軍團(tuán)未來(lái)領(lǐng)袖身體強(qiáng)悍傳射具佳 歐洲杯表現(xiàn)遭質(zhì)疑

美國(guó)大選,,出現(xiàn)三個(gè)重大變化

法國(guó)“屏住呼吸”舉行議會(huì)選舉!美媒:此次選舉可能“撼動(dòng)歐盟與北約”

限制北約收集情報(bào),,威脅擊落美無(wú)人機(jī)!俄軍考慮在黑海設(shè)立禁飛區(qū)

母親出殯”當(dāng)天還在直播 獲刑12年:主播偽富豪真面目曝光

快船四巨頭沖冠失敗正式解體:?jiǎn)讨纬呻x隊(duì)首人 威少正被兜售

多個(gè)高考生家庭被騙數(shù)百萬(wàn) 警方緊急預(yù)警

大選辯論后,拜登陷入“勸退”漩渦,!美媒刊文:“他已不是4年前的他了”

美國(guó)究竟有多少核彈頭,?最新數(shù)據(jù)

衛(wèi)星影像顯示山東艦抵菲附近海域,外媒猜測(cè)有“威懾”之意,?軍事專家解讀

婁底某校園為明代監(jiān)獄,?造謠 散布者被行政處罰

范志毅說(shuō)要謹(jǐn)言慎行 國(guó)足需嚴(yán)謹(jǐn)對(duì)待18強(qiáng)賽

相關(guān)新聞

炒作中國(guó)新能源產(chǎn)能過(guò)剩用意何在 幕后真相與意圖剖析

2024-05-12 12:27:33炒作中國(guó)新能源產(chǎn)能過(guò)剩用意何在商務(wù)部:有關(guān)“產(chǎn)能過(guò)?!背醋鳠o(wú)理,中國(guó)新能源供獻(xiàn)全球

2024-04-25 16:56:04商務(wù)部:有關(guān)“產(chǎn)能過(guò)?!钡某醋骱翢o(wú)道理美國(guó)指責(zé)中國(guó)“產(chǎn)能過(guò)?!闭静蛔∧_,損害他國(guó)經(jīng)濟(jì)

2024-05-11 14:53:44美國(guó)指責(zé)中國(guó)“產(chǎn)能過(guò)?!闭静蛔∧_人民日?qǐng)?bào):所謂中國(guó)新能源“產(chǎn)能過(guò)?!奔儗賯蚊} 全球需求遠(yuǎn)未飽和

2024-05-16 09:17:44人民日?qǐng)?bào):所謂中國(guó)新能源“產(chǎn)能過(guò)?!奔儗賯蚊}在中亞,,中國(guó)這次干得漂亮 新能源車駛向新絲路

2024-05-30 08:20:12在中亞打臉來(lái)得太快,!“美國(guó)5艘航母威懾中國(guó)”轉(zhuǎn)眼就只剩1艘了

2024-02-23 10:41:15打臉來(lái)得太快,!“美國(guó)5艘航母威懾中國(guó)”轉(zhuǎn)眼就只剩1艘了