提前還貸潮未平 銀行推出“先息后本”新模式 存量房貸怎么還才劃算,?

提前還貸潮未平 銀行推出“先息后本”新模式 存量房貸怎么還才劃算,?

隨著房地產(chǎn)新政策在全國范圍內(nèi)的實施,,提前還貸現(xiàn)象成為熱議話題,。據(jù)統(tǒng)計數(shù)據(jù)顯示,自2024年2月起,,提前還貸熱潮不斷升溫,,并在4月達到前所未有的高峰。

為了緩解這一趨勢,,多家銀行紛紛采取措施,,比如在上海、北京,、廣州等地推廣“先息后本”的個人住房貸款還款方案,,旨在減輕房貸客戶的經(jīng)濟壓力,允許每月僅償還象征性的1元本金,。然而,,也有銀行通過限制線上還款次數(shù)和金額,提升了提前還款的難度,,特別是在上海地區(qū),。

一位來自國有銀行的上海房貸客戶透露,他注意到該行手機應(yīng)用程序新添了房貸還款調(diào)整選項,,希望能借此減少月供,。這一調(diào)整最多可覆蓋24個月,意味著在這期間每月只需償還極低的本金,。盡管該功能已上線,,但他的申請至今未獲批準。銀行方面解釋,,此類申請需線下提交,,并附上收入下降或失業(yè)等相關(guān)證明材料。銀行工作人員私下并不鼓勵使用此還款方式,,指出它更適合當前面臨嚴重還款困難的客戶群體,,因為剩余本金將被平均分配到未來的月供中,總利息實際上并未減少,。

此“先息后本”策略已逐步擴展至廣州,、蘇州、西安及北京等地,,但在浙江和江蘇尚未開放,。金融專家周毅欽指出,這種還款方式適合短期內(nèi)資金緊張但預(yù)期未來財務(wù)狀況將改善的借款人,,但因融資成本較高,,借款人應(yīng)謹慎考慮,同時銀行也需準確評估客戶的還款能力,。

除上述措施外,,平安銀行和興業(yè)銀行等也推出了各自的特色還款產(chǎn)品,如“二階段還款”,、“雙周供”,、“輕松還”及“隨薪供”,旨在為房貸客戶減輕還款壓力,。其中,,興業(yè)銀行的“隨薪供”雖非新產(chǎn)品,卻能有效減少客戶的月供負擔,,尤其適用于當前還款壓力較大的存量房貸客戶,。

此外,為了吸引客戶,,部分銀行還提供了房貸利率優(yōu)惠券,,桂林銀行就是一個例子,向符合條件的房貸客戶提供一定額度的利息減免,。

另一方面,,面對持續(xù)的提前還貸潮,銀行不僅推出特色還款方案,,部分地區(qū)還進一步收緊了提前還貸條件,,比如限制線上預(yù)約次數(shù)和還款上限。有分析指出,,解決提前還貸問題的關(guān)鍵在于提升居民對未來資產(chǎn)價值回升的預(yù)期,,以及通過降低貸款成本等手段,促使居民減少提前還款的意愿,,轉(zhuǎn)而考慮增加貸款投資,。

網(wǎng)友吐槽aespa上海簽售:沒見過這么爛的平臺簽售

產(chǎn)地被淹韓國單個西瓜或漲至200多元 農(nóng)產(chǎn)品受災(zāi)嚴重

洪秀柱受訪稱被拜登退選喚起痛苦回憶

拜登新冠檢測陽性后首次露面,,“他所有的精力都用在走路上”

不只是沖繩,,日本警察廳:35年來,駐日美軍人員涉性侵案達166起

烏克蘭外長庫列巴訪華有何目標

首秀狂丟3球,61歲穆帥臉色鐵青,,直接離場,!賽后甩鍋:草皮太爛

洪秀柱受訪稱被拜登退選喚起痛苦回憶

中國又干了件大事,震撼全世界

這些屬龍運動員出征龍年奧運了 龍騰虎躍競風采

“幾十年來最嚴重失?。 卑脖H藛T溜了,?

未來重點部署在亞太,!美海軍導(dǎo)彈“上岸”強化反導(dǎo)能力

俄烏沖突后首次訪華,!烏克蘭外長庫列巴抵達中國

亨利:全隊都知道奧運會的重要意義,怎么踢比賽取決于球員自己

中方敦促美國摒棄“核共享”和“延伸威懾”安排,,立即停止在亞太地區(qū)部署陸基中導(dǎo)

中國成功斡旋,!巴勒斯坦各派簽署《北京宣言》,,14個派別實現(xiàn)歷史性和解

外媒:意大利等八國外長發(fā)表聯(lián)合聲明,,敦促歐盟重新修訂其對敘利亞政策

歐盟外長會爭吵“是否懲罰匈牙利”,,匈外長回應(yīng):充滿謊言和罔顧事實的攻擊

新娘扔手捧花砸婚鬧朋友 回應(yīng):我們已經(jīng)和好如初了

穆帥:盧加諾主帥很幸運,人工草皮惹爭議

唐詭西行 配角的命也是命 馬夫人魅影重重

“史無前例大問題”,!他們敦促日本清理

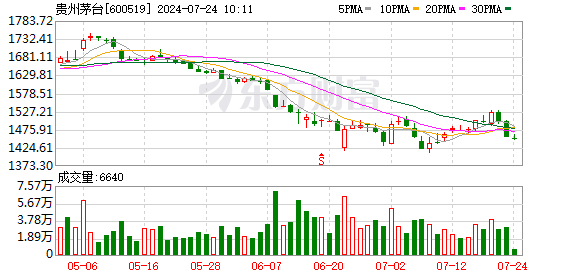

深夜,,茅臺重要發(fā)聲 瞄向新消費群,培育新興行業(yè)精英

廣發(fā)銀行又一副行長任上被查 高管頻繁落馬的背后

學霸花30萬留學歸來 成為起薪5500元的廚師 職業(yè)無貴賤,,價值在人心

產(chǎn)地被淹韓國單個西瓜或漲至200多元 農(nóng)產(chǎn)品受災(zāi)嚴重

“日官員開始擔憂:若拜登走了,中俄恐將對付日本”

中方建議核武器國家“互不首先使用核武器”

印度海軍一護衛(wèi)艦火災(zāi)后傾覆,,同級艦八年前也翻過

網(wǎng)友吐槽aespa上海簽售:沒見過這么爛的平臺簽售

大手筆,!巴薩搞定5800萬收購,,只等球員點頭,拋棄1.3億雙星 尼科加盟在即

不一樣的《長相思》,,尊重劇版玱玹的選擇 愛與權(quán)衡的抉擇

看到印度造船廠這一幕,美國海軍后悔了沒,?

喝粥啃饅頭,,被人逼購物??揭開低價旅游團真相

遼寧vs上海前瞻:豪門對話小鬼當?shù)?,眾國手出場時間成疑問

相關(guān)新聞

房貸“先息后本”還款真的劃算嗎,?長期風險需警惕

2024-06-12 08:52:45房貸“先息后本”還款真的劃算嗎房貸還款先息后本火了 多家銀行推特色還款方式

2024-06-09 09:23:09房貸還款先息后本火了房貸還款新方式:每月只需還1元錢本金?銀行推出"先息后本"減壓方案

2024-06-08 13:16:37房貸還款新方式:每月只需還1元錢本金,?存量房貸利率能否下調(diào)引關(guān)注 房貸族熱議提前還貸潮

2024-06-21 11:38:08存量房貸利率能否下調(diào)引關(guān)注先息后本還房貸是套路還是福利 減輕首付壓力的新選擇

2024-06-10 10:12:27先息后本還房貸是套路還是福利房貸還款先息后本火了 新玩法每月只需還1元錢本金

原標題:新玩法,!房貸還款“先息后本”火了,每月只需還1元錢本金,?媒體:別迷了眼“房貸月供本金低至1元,,或直接先不用還!”社交平臺上,,銀行推出的“先息后本”房貸還款方式正引發(fā)熱議,。

2024-06-09 15:01:07房貸還款先息后本火了