母親取去世兒子銀行存款遭拒 繼承難題如何解,?

當(dāng)親人突發(fā)離世,,留下銀行存款,,作為家屬該如何維護自己的權(quán)益呢,?以吳某與其子李某的情況為例:李某于2017年在一家銀行開設(shè)了賬戶,至2023年8月,,賬戶內(nèi)余額為55528.96元。不幸的是,李某于2023年5月離世,。吳某意欲取出這筆存款時,,銀行因其無法證實自己是唯一合法繼承人而拒絕處理。需注意,,李某生前未婚無子,,吳某作為其母,獨自承擔(dān)了撫養(yǎng)責(zé)任,,且無法確認(rèn)李某父親的身份,。

對此,當(dāng)?shù)胤ㄔ哼M行了審理,,認(rèn)為儲蓄合同應(yīng)受到法律保護,,存款人在去世后,合同的權(quán)利與義務(wù)將由法定繼承人接續(xù),。此案關(guān)鍵點在于,,當(dāng)繼承人無法提供公證書時,銀行是否應(yīng)履行支付存款的責(zé)任,。法院認(rèn)定,,吳某作為李某唯一已知的第一順序繼承人,擁有對這筆存款的繼承權(quán),,因此支持了吳某要求銀行支付存款余額的請求,。

此外,法官提醒公眾,,存款人去世后,,其存款將作為遺產(chǎn)由繼承人繼承,但若無密碼則難以直接支取,。常規(guī)做法是,,繼承人需通過公證處獲得繼承權(quán)公證書,以此證明身份和繼承權(quán),,銀行則依據(jù)公證書完成款項的轉(zhuǎn)移或支付,。

(責(zé)任編輯:張蕾)

關(guān)閉

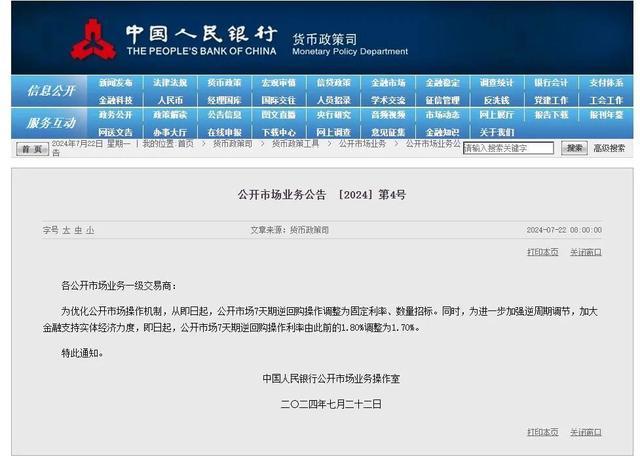

央行重磅:“降息”10基點,力挺實體經(jīng)濟

央行重磅:“降息”2024-07-22 10:26:53

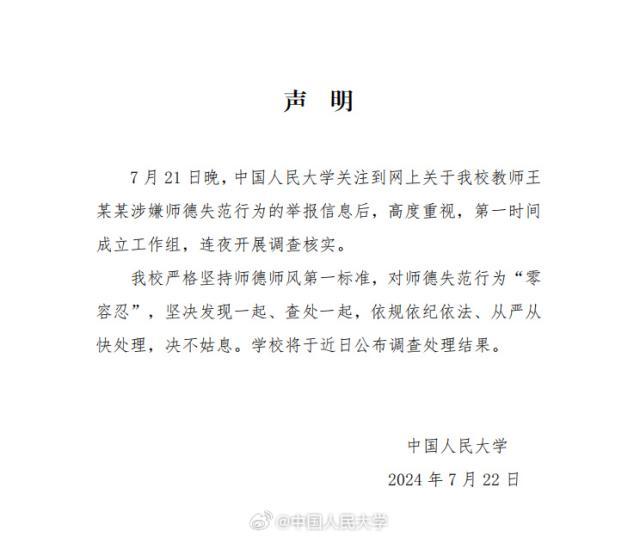

人民大學(xué)稱對師德失范行為零容忍 嚴(yán)查快處絕不姑息

人民大學(xué)稱對師德失范行為零容忍2024-07-22 10:26:45

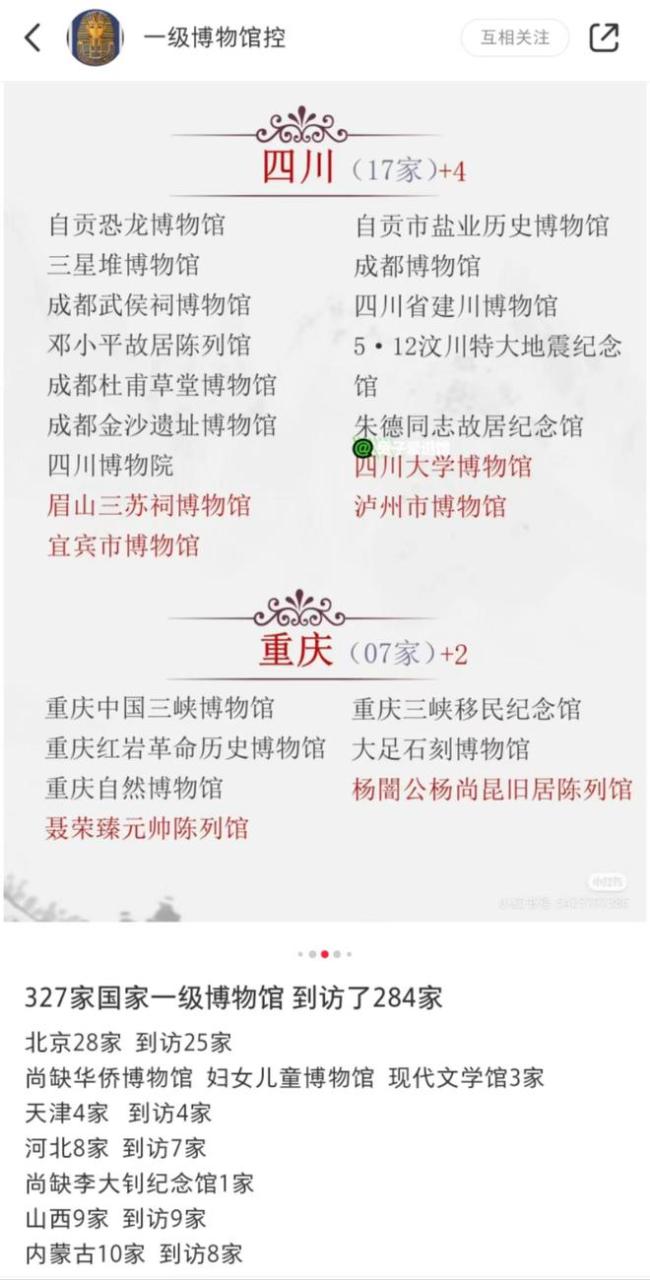

退休男子在全國打卡超1300家博物館 終身學(xué)習(xí)之旅

退休男子在全國打卡超1300家博物館2024-07-22 10:26:34

烏媒:烏軍遭遇戰(zhàn)術(shù)失敗,,撤離第聶伯河左岸重要橋頭堡

烏媒:烏軍遭遇戰(zhàn)術(shù)失敗,,撤離第聶伯河左岸重要橋頭堡2024-07-19 09:53:48

日防相木原稔今起訪歐,同英意共同開發(fā)新戰(zhàn)機計劃有變數(shù),?

日防相木原稔今起訪歐,,同英意共同開發(fā)新戰(zhàn)機計劃有變數(shù)?2024-07-22 10:25:52

首次空襲也門,,內(nèi)塔尼亞胡:以色列長臂可觸及任何地方

首次空襲也門,,內(nèi)塔尼亞胡:以色列長臂可觸及任何地方2024-07-22 10:18:07

果然,美國政府還是有辦法……

果然,,美國政府還是有辦法……2024-07-22 10:06:32

為波音產(chǎn)導(dǎo)引頭短缺,,日本“愛國者”導(dǎo)彈生產(chǎn)計劃被推遲

為波音產(chǎn)導(dǎo)引頭短缺,,日本“愛國者”導(dǎo)彈生產(chǎn)計劃被推遲2024-07-22 10:12:32

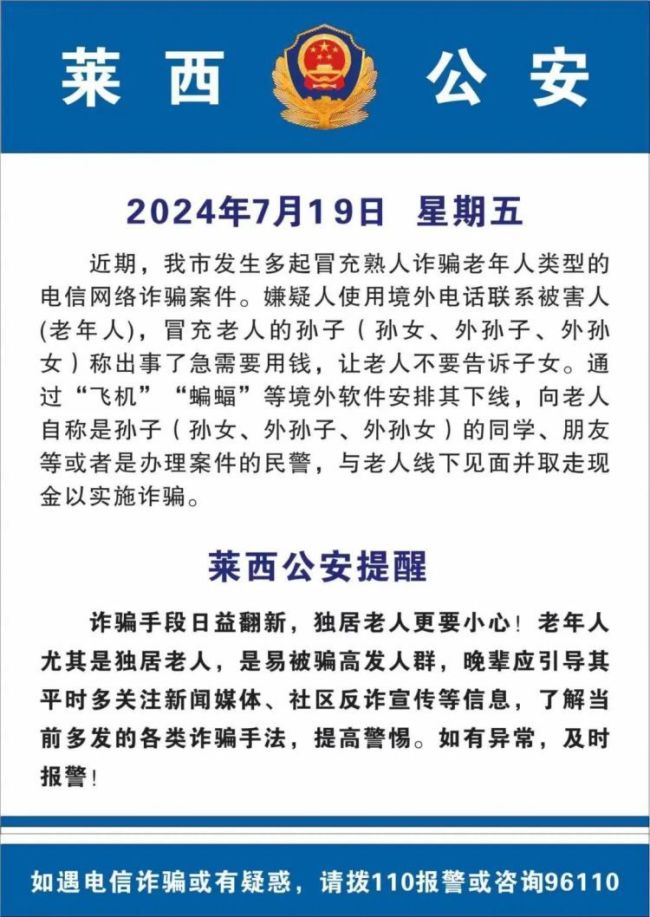

警惕!近期多起專挑老人下手,!警方緊急提醒:冒充親人詐騙頻發(fā)

警惕,!近期多起 專挑老人下手!警方緊急提醒2024-07-22 10:24:01

讓人大跌眼鏡的一幕發(fā)生了

讓人大跌眼鏡的一幕發(fā)生了2024-07-22 10:01:54

退休男子在全國打卡超1300家博物館 終身學(xué)習(xí)之旅

退休男子在全國打卡超1300家博物館2024-07-22 10:26:34

與臺當(dāng)局首次聯(lián)演,,“日本刻意低調(diào)”

與臺當(dāng)局首次聯(lián)演,,“日本刻意低調(diào)”2024-07-22 10:09:07

央行重磅:“降息”10基點,力挺實體經(jīng)濟

央行重磅:“降息”2024-07-22 10:26:53

宗馥莉再接手宏勝集團旗下公司 家族企業(yè)傳承新篇

宗馥莉再接手宏勝集團旗下公司2024-07-22 10:23:43

中央氣象臺繼續(xù)發(fā)布四預(yù)警 全國多地面臨極端天氣挑戰(zhàn)

中央氣象臺繼續(xù)發(fā)布四預(yù)警2024-07-22 10:24:35

人民大學(xué)稱對師德失范行為零容忍 嚴(yán)查快處絕不姑息

人民大學(xué)稱對師德失范行為零容忍2024-07-22 10:26:45

哈里斯會是比拜登更好的選擇嗎,!

哈里斯會是比拜登更好的選擇嗎2024-07-22 10:25:48

廢棄它,,連帶報銷了美軍隱藏的算盤……

廢棄它,連帶報銷了美軍隱藏的算盤……2024-07-22 10:05:01

侵權(quán)迪麗熱巴黑粉被強執(zhí)3千 法院判賠書面道歉

侵權(quán)迪麗熱巴黑粉被強執(zhí)3千2024-07-22 10:23:25

楊志剛演技獲贊:《唐詭2》熱播,,實力派演技引熱議

楊志剛演技2024-07-22 10:22:49

雷神公司測試“愛國者”雷達引導(dǎo)“標(biāo)準(zhǔn)6”導(dǎo)彈

雷神公司測試“愛國者”雷達引導(dǎo)“標(biāo)準(zhǔn)6”導(dǎo)彈2024-07-22 10:12:11

花少6出發(fā)智利 絲路季后再啟程,,全員集結(jié)待爆燃

花少6出發(fā)智利2024-07-22 10:23:00

確診新冠,拜登多場活動被迫取消,!美媒:民主黨內(nèi)對他是否繼續(xù)參選仍存分歧

確診新冠,,拜登多場活動被迫取消!美媒:民主黨內(nèi)對他是否繼續(xù)參選仍存分歧2024-07-19 09:41:26

他,,現(xiàn)在是全世界最焦慮的總統(tǒng)

現(xiàn)在是全世界最焦慮的總統(tǒng)2024-07-22 09:59:08

英媒:萬斯獲共和黨提名給整個歐洲敲響警鐘

英媒:萬斯獲共和黨提名給整個歐洲敲響警鐘2024-07-19 09:48:06

沖突前線處境艱難,,美歐援烏明顯降溫,內(nèi)外壓力涌向澤連斯基,!

沖突前線處境艱難,,美歐援烏明顯降溫,內(nèi)外壓力涌向澤連斯基,!2024-07-22 10:22:08

又扯“中俄威脅”,?“美國將明文承諾會用核武器保護日本”

又扯“中俄威脅”?“美國將明文承諾會用核武器保護日本”2024-07-22 10:17:25

拜登退選:改變心意48小時內(nèi)幕曝光——關(guān)鍵48小時決策細節(jié)

拜登退選:改變心意48小時內(nèi)幕曝光2024-07-22 10:25:58

100萬元房貸30年減少2.1萬 LPR下調(diào)助力減負(fù)置業(yè)

100萬元房貸30年減少2.1萬2024-07-22 10:25:18

民調(diào)顯示七成日本民眾不希望岸田連任首相 派閥丑聞陰影難散

民調(diào)顯示七成日本民眾不希望岸田連任首相2024-07-22 10:25:28

澤連斯基稱尊重拜登退選決定 烏克蘭望美續(xù)發(fā)揮作用

澤連斯基稱尊重拜登退選決定2024-07-22 10:23:13

美國隊被14記三分驚出冷汗 中國男籃卻在偏離世界潮流

美國隊被14記三分驚出冷汗 中國男籃卻在偏離世界潮流2024-07-22 10:24:12

女籃狂輸法國17分吞7連?。阂γ麟p眼無神鄭薇無奈 被生斷14次太慘

女籃狂輸法國17分吞7連?。阂γ麟p眼無神鄭薇無奈 被生斷14次太慘2024-07-22 10:23:53

一覺醒來,美國發(fā)生歷史性大事

一覺醒來,,美國發(fā)生歷史性大事2024-07-22 10:02:39

澤連斯基:如果特朗普勝選,,烏克蘭只能……

澤連斯基:如果特朗普勝選,烏克蘭只能……2024-07-22 10:08:14

相關(guān)新聞

母親取去世兒子5.5萬銀行存款遭拒 繼承權(quán)益如何維系,?

2024-06-22 12:09:39母親取去世兒子5.5萬銀行存款遭拒母親去銀行欲支取5.5萬銀行存款遭拒 繼承權(quán)爭議引熱議

2024-06-24 06:11:25母親去銀行欲支取5.5萬銀行存款遭拒老人乘機遭拒次日去世 兒子被質(zhì)疑 家屬討要說法

2024-05-12 08:39:02老人乘機遭拒次日去世兒子突然去世,,母親欲支取其5.5萬存款遭拒,起訴銀行獲支持 法律與人情的平衡點

2024-06-25 06:12:37兒子突然去世孩子以母親身份充值十余萬申請退款遭拒

2024-07-17 11:35:30孩子以母親身份充值十余萬申請退款遭拒母親出走17年 兒子控告母親遺棄 親情斷裂的背后

2024-07-03 06:09:27母親出走17年