老夫婦給自己轉(zhuǎn)賬97萬(wàn)銀行報(bào)警!

老夫婦給自己轉(zhuǎn)賬97萬(wàn)銀行報(bào)警

杭州市民宋女士遭遇了一起巧妙的詐騙案。她在朋友圈看到兌換美元的廣告,,考慮到女兒在國(guó)外留學(xué)需要生活費(fèi),,便決定嘗試,。對(duì)方聲稱(chēng)是替一位香港朋友轉(zhuǎn)發(fā)信息,,并建立了群聊以便直接溝通。很快,,“香港客戶(hù)”告訴宋女士,,他已經(jīng)將20萬(wàn)美元轉(zhuǎn)到了她的香港匯豐銀行賬戶(hù),,并出示了轉(zhuǎn)賬截圖。宋女士在匯豐銀行應(yīng)用程序上查看確認(rèn)后,隨即轉(zhuǎn)賬140多萬(wàn)元人民幣到對(duì)方指定的銀行卡,。然而,,不久后,她接到杭州反詐中心的電話(huà),,這才意識(shí)到那筆所謂的“到賬”款項(xiàng)已被撤回,,且“香港客戶(hù)”已失去聯(lián)系,自己損失慘重,。

這里揭示了一個(gè)常被忽視的金融知識(shí):在某些情況下,,“到賬”并不等同于“入賬”。特別是在香港地區(qū),,支票從入賬到真正可用存在一個(gè)24小時(shí)的核賬窗口期,。期間,收款人會(huì)先收到一個(gè)僅為“掛賬”狀態(tài)的通知,,即資金看似在賬戶(hù)上,,但實(shí)際上不可用。直到第二天的到賬通知,,資金才變?yōu)榭蓜?dòng)用,。重要的是,這段時(shí)間內(nèi)付款人可隨時(shí)撤銷(xiāo)轉(zhuǎn)賬,。另外,周末銀行系統(tǒng)數(shù)據(jù)更新延遲,,也給詐騙分子提供了操作空間,。

還有一種詐騙手法稱(chēng)為“跳票”,即因支票賬戶(hù)余額不足或其他問(wèn)題,,銀行無(wú)法完成支票兌現(xiàn),,資金實(shí)際上并未轉(zhuǎn)入。詐騙者常利用這種時(shí)間差制造假象,,誘使受害者相信資金已成功轉(zhuǎn)移,。

騙術(shù)的運(yùn)作模式通常是,騙子通過(guò)社交網(wǎng)絡(luò)或換匯群組接觸潛在目標(biāo),,先以小額優(yōu)惠換匯建立信任,,再誘導(dǎo)受害者進(jìn)行大額交易。一旦受害者轉(zhuǎn)賬,,騙子則利用上述金融流程的盲點(diǎn)迅速撤資消失,。

為了避免此類(lèi)騙局,公眾需謹(jǐn)記幾個(gè)要點(diǎn):警惕那些急于要求通過(guò)支票轉(zhuǎn)賬并退款或返利的情況,,尤其是當(dāng)對(duì)方持續(xù)催促時(shí),。在確認(rèn)資金是否真正到賬時(shí),應(yīng)關(guān)注“可用余額”,嘗試提現(xiàn)或轉(zhuǎn)賬測(cè)試,,以驗(yàn)證資金的可使用性,。對(duì)于有海外換匯需求的朋友,務(wù)必通過(guò)正規(guī)金融機(jī)構(gòu)處理跨境匯款,,了解境外銀行的入賬規(guī)則,,知曉款項(xiàng)在正式入賬前可被撤銷(xiāo)的風(fēng)險(xiǎn)。一旦察覺(jué)受騙,,應(yīng)立即收集證據(jù)報(bào)警,。

總之,提高警惕,,深入了解金融交易流程,,選擇官方渠道進(jìn)行資金往來(lái),是防范此類(lèi)詐騙的關(guān)鍵,。

混戰(zhàn),!外媒更新金球獎(jiǎng)概率,皇馬核心居首,,羅德里貝林分列二三

年少財(cái)富自由,,拒絕過(guò)蓋茨、馬斯克,、奧特曼,,傳奇程序員的AGI之路

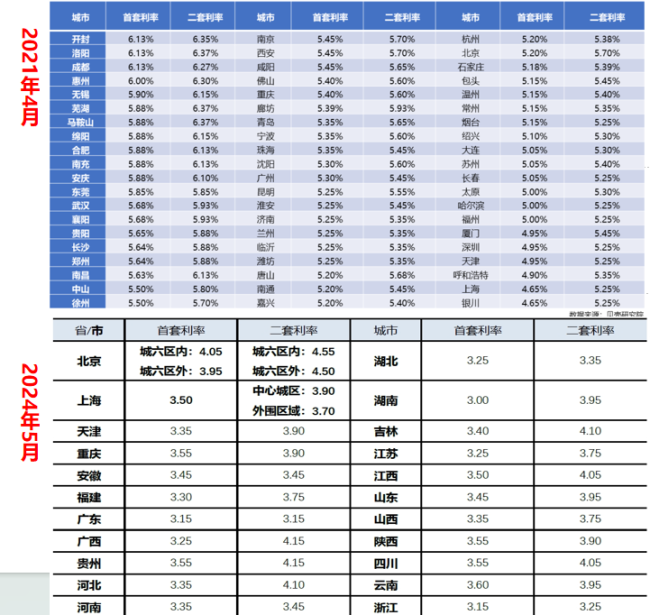

2字頭,!房貸利率再下調(diào) 多地利率大跳水,,購(gòu)房成本驟降

美國(guó)計(jì)劃在德國(guó)部署遠(yuǎn)程武器,,克宮警告:潛在受害者是歐洲國(guó)家首都,!

馬斯克向特朗普助選組織每月捐4500萬(wàn)美元 搖擺州策略聚焦

大量裁撤華為系員工?OPPO回應(yīng) 涉企謠言不實(shí)

重動(dòng)金貓阿宅去世

香港消委會(huì)回應(yīng)農(nóng)夫山泉律師函 正研究跟進(jìn)爭(zhēng)議

混戰(zhàn),!外媒更新金球獎(jiǎng)概率,皇馬核心居首,,羅德里貝林分列二三

部分保險(xiǎn)經(jīng)紀(jì)人傭金縮水近50% 行業(yè)精英面臨抉擇

以軍大規(guī)??找u加沙南部馬瓦西地區(qū),,致近400人死傷,多方強(qiáng)烈譴責(zé),!

盧卡申科:烏克蘭和白俄羅斯已分別從白烏邊境撤軍

萬(wàn)斯對(duì)中國(guó)的態(tài)度怎樣 鷹派立場(chǎng)與對(duì)華策略影響

中俄“海上聯(lián)合-2024”聯(lián)合演習(xí)進(jìn)入海上演練階段

中俄“海上聯(lián)合-2024”軍演開(kāi)幕,,外媒渲染“對(duì)抗北約”,,中國(guó)軍事專(zhuān)家駁斥,!

梅西發(fā)文告別美洲杯 傳奇落幕,,淚灑賽場(chǎng)

日本拉南太島國(guó)開(kāi)峰會(huì),對(duì)抗中國(guó)影響力,?專(zhuān)家:暴露其為地緣戰(zhàn)略工具化南太島國(guó)用心

萬(wàn)斯受訪(fǎng)承認(rèn)多年前說(shuō)過(guò)特朗普壞話(huà) 昔日批評(píng)者變盟友

把三輪車(chē)當(dāng)單杠鍛煉 天津大爺另類(lèi)健身引熱議

網(wǎng)友稱(chēng)"看演出遭座位針扎" 哺乳期媽媽受傷引擔(dān)憂(yōu)

俄方回應(yīng):不認(rèn)為拜登是幕后黑手,,但現(xiàn)政府煽動(dòng)了暴力

美國(guó)特勤局如何保護(hù)政要,?

2字頭!房貸利率再下調(diào) 多地利率大跳水,購(gòu)房成本驟降

以軍大規(guī)模空襲加沙南部致近400人死傷,!哈馬斯譴責(zé):屠殺“令人發(fā)指”,!

沒(méi)事噠是什么梗?沒(méi)事噠出自哪里

年少財(cái)富自由,,拒絕過(guò)蓋茨,、馬斯克,、奧特曼,傳奇程序員的AGI之路

發(fā)射近800枚導(dǎo)彈后 美艾森豪威爾號(hào)航母返回母港

突破專(zhuān)守防衛(wèi)承諾,,大幅增加導(dǎo)彈能力,日本展示“航母殺手”傳遞危險(xiǎn)信號(hào),!

阿念自己就是王姬大將,!阿念為了皓翎百姓選擇替父出征

澤連斯基:不怕特朗普上臺(tái),將在11月前制定全面和平計(jì)劃,,俄方代表應(yīng)出席第二次和會(huì)

這名老共產(chǎn)黨員,,第四次當(dāng)上了我們鄰國(guó)的總理

“鍛刀是為了不拔刀”?鈞正平:不徹底反思的日本沒(méi)資格說(shuō)這話(huà)

回應(yīng)美德遠(yuǎn)程武器部署計(jì)劃,,俄警告要“瞄準(zhǔn)”歐盟各國(guó)首都!

封禁中國(guó)無(wú)人機(jī),美國(guó)猶豫了,?

簡(jiǎn)氏爆料:印尼正考慮購(gòu)買(mǎi)中國(guó)潛艇,,還可能獲得052DE驅(qū)逐艦,!

相關(guān)新聞

老夫妻給自己轉(zhuǎn)賬97萬(wàn)被及時(shí)攔截 詐騙新手段曝光

2024-06-28 09:20:10老夫妻給自己轉(zhuǎn)賬97萬(wàn)被及時(shí)攔截老師收9.1萬(wàn)陌生轉(zhuǎn)賬報(bào)警并退還 警惕新型退款騙局

2024-05-27 11:43:33老師收9.1萬(wàn)陌生轉(zhuǎn)賬報(bào)警并退還男子偷用女友手機(jī)給自己轉(zhuǎn)賬10余萬(wàn) 網(wǎng)戀男友屢盜錢(qián)財(cái)

2024-04-27 13:40:48男子偷用女友手機(jī)給自己轉(zhuǎn)賬10余萬(wàn)男子趁女友熟睡用其手機(jī)給自己網(wǎng)貸轉(zhuǎn)賬10余萬(wàn) 偷看密碼屢次作案

2024-04-27 07:02:32男子趁女友熟睡用其手機(jī)給自己網(wǎng)貸轉(zhuǎn)賬10余萬(wàn)有銀行轉(zhuǎn)賬限額被降到500 業(yè)內(nèi):易誤傷普通用戶(hù)

2024-07-15 16:54:13有銀行轉(zhuǎn)賬限額被降到500有人工資卡轉(zhuǎn)賬額度被降到500元 銀行反詐措施引爭(zhēng)議

2024-07-14 08:31:37有人工資卡轉(zhuǎn)賬額度被降到500元