2字頭,!房貸利率再下調(diào) 多地利率大跳水,,購房成本驟降

2字頭,!房貸利率再下調(diào)

近期,全國多地房貸利率呈現(xiàn)新一輪下調(diào)趨勢(shì),,部分城市首套房貸利率降至前所未有的低位。例如,,7月12日,,廣州某銀行的房貸利率低至3%,而在蘇州,、南京等地,,首套房利率更是觸及3.05%的低點(diǎn),。佛山緊隨其后,,首套房貸利率同樣為3%,二套房利率降至3.05%左右,。值得注意的是,,云南某城市宣布首套房及二套房貸利率低至2.95%,條件相對(duì)寬松,,這一數(shù)字僅比公積金貸款利率高出0.1%,,標(biāo)志著房貸利率的新低點(diǎn)在2024年被刷新。2字頭,!房貸利率再下調(diào),!

回顧今年5月,全國百城首套房主流房貸利率平均為3.45%,,二套房則為3.90%,,相比之下,當(dāng)前的利率下跌速度令人咋舌,?;厮葜寥哪昵埃_封,、洛陽,、成都等地的首套房利率曾高達(dá)6%以上,無錫,、蕪湖等地也逼近此水平,,與當(dāng)前情況形成鮮明對(duì)比。對(duì)于那些早前以較高利率購房的業(yè)主而言,,眼下的利率變動(dòng)無疑讓他們倍感無奈,。

此外,一些城市還出現(xiàn)了貸款返點(diǎn)現(xiàn)象,,根據(jù)貸款金額的不同,,銀行或其合作機(jī)構(gòu)會(huì)給予借款人一定比例的返點(diǎn),比例范圍自0.4%至1.5%不等,意味著部分借款人可獲得數(shù)千乃至上萬元的額外“回饋”,。這與幾年前需接受利率上浮或捆綁理財(cái)產(chǎn)品的情況截然不同,,房貸市場(chǎng)變化之大,2024年尤為顯著,。

房貸利率下調(diào)的背后,,一方面源于5月實(shí)施的新政取消了房貸利率下限,銀行因此獲得了更大的自主定價(jià)權(quán),;另一方面,,房地產(chǎn)市場(chǎng)銷售的困境也是重要推手。例如,,青島推出購房促銷活動(dòng),,通過消費(fèi)行為直接抵扣房?jī)r(jià),反映出開發(fā)商急于去庫存的迫切心情,。包括廣州在內(nèi)的多個(gè)城市,,無論是新房還是二手房成交量均出現(xiàn)明顯下滑,迫使市場(chǎng)采取包括降首付,、降利率等一系列措施以期提振市場(chǎng),。

盡管如此,對(duì)于已背負(fù)高利率房貸的存量房業(yè)主而言,,持續(xù)下降的利率水平加深了他們的心理落差,。以200萬貸款30年為例,4.2%的利率每月需還款9781元,,而3%的利率則為8433元,,月供差距達(dá)1348元,對(duì)許多家庭構(gòu)成不小負(fù)擔(dān),。盡管市場(chǎng)普遍關(guān)注存量房貸利率是否有望下調(diào),,但從當(dāng)前的政策環(huán)境、銀行面臨的財(cái)務(wù)壓力以及政策布局來看,,短期內(nèi)實(shí)現(xiàn)這一調(diào)整的可能性不大,。在此背景下,部分存量房業(yè)主正積極尋求提前還貸或利用公積金貸款等方式來降低自身的財(cái)務(wù)成本,。2字頭,!房貸利率再下調(diào)。

阿維塔11/12新增皇家劇院版車型:45萬元,,含專屬徽標(biāo)/后艙懸浮屏等

庫里修改社媒個(gè)人介紹 暗示新挑戰(zhàn)?

祖墳被挖,,七兄妹起訴村委會(huì)

俄烏就談判問題激烈交鋒:俄外長(zhǎng)稱目前不可能恢復(fù)對(duì)話,,烏總統(tǒng)稱正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

俄一男演員在庫爾斯克作戰(zhàn)時(shí)身亡

日印“2+2”對(duì)話硬扯中國,,專家:兩國有權(quán)深化雙邊關(guān)系,,但不應(yīng)針對(duì)第三方

律師稱失孤原型案能否判死刑關(guān)鍵在檢方

應(yīng)對(duì)庫爾斯克戰(zhàn)局,,俄國防部組建三大集團(tuán)軍

新建三個(gè)集團(tuán)軍鞏固防線,,正逼近烏東部關(guān)鍵樞紐,,俄整合更多部隊(duì)阻擊烏軍

機(jī)器鷹,、機(jī)器魚……軍用仿生機(jī)器人嶄露頭角

張穎穎:告命夫人換人了,?告命夫人是什么梗

以色列代表埃爾丹再出暴論:應(yīng)把聯(lián)合國大樓從地球上抹去

居然有綜藝最后一期才請(qǐng)楊迪 淚灑現(xiàn)場(chǎng)感動(dòng)觀眾

庫里修改社媒個(gè)人介紹 暗示新挑戰(zhàn),?

全紅嬋自信展示第1次做美甲

今日處暑,悶熱感增強(qiáng)!周六出伏,雷雨送清涼

聯(lián)合國稱加沙地帶僅剩下11%的區(qū)域供巴民眾生存

格斗迷:K-1冠軍劉策殺進(jìn)MMA,!他能否成為新的黑龍or佩雷拉,?

一艘豪華游艇沉沒前一刻監(jiān)控曝光:船上6人失蹤 包括一名英國富豪

菲律賓,,要為美國兩肋插刀了

烏軍進(jìn)攻庫爾斯克 讓俄軍加速進(jìn)攻頓涅茨克

白宮:拜登與內(nèi)塔尼亞胡通話,,強(qiáng)調(diào)達(dá)成加沙?;鸷歪尫湃速|(zhì)協(xié)議“緊迫性”

反轉(zhuǎn),!蒂亞福豎中指有深意?世界第一辛納兩次藥檢陽性成新聞?lì)^條

布林肯結(jié)束中東之行,未能推動(dòng)加沙?;饏f(xié)議達(dá)成

俄軍新建三個(gè)集團(tuán)軍,,準(zhǔn)備怎么用,?

中方駁斥美翻炒“中國核威脅論”:美國才是全球最大的核威脅,、戰(zhàn)略風(fēng)險(xiǎn)的制造者

處暑代表著炎炎夏日即將結(jié)束

烏軍又發(fā)視頻稱摧毀俄軍在塞姆河修建的浮橋,美媒:是個(gè)強(qiáng)烈信號(hào)

印度奸殺案引發(fā)30萬醫(yī)護(hù)罷工抗議 全國怒潮下的正義訴求

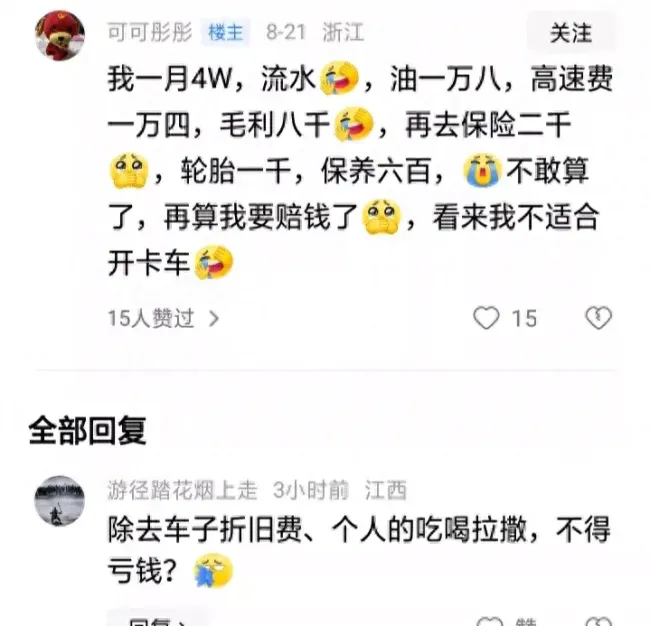

35歲女貨車司機(jī)和丈夫跑車7年 月入數(shù)萬的秘密

阿維塔11/12新增皇家劇院版車型:45萬元,,含專屬徽標(biāo)/后艙懸浮屏等

“不死鳥”的后代:漫談美海軍列裝新超遠(yuǎn)程空空導(dǎo)彈

俄海軍“瓦良格”號(hào)編隊(duì)返航通過第一島鏈,,遠(yuǎn)航已滿7個(gè)月

足協(xié)評(píng)議:云南玉昆進(jìn)球在現(xiàn)有視頻條件下難判斷,不予認(rèn)定結(jié)果

祖墳被挖,,七兄妹起訴村委會(huì)

相關(guān)新聞

房貸利率有望進(jìn)入2字頭時(shí)代 購房成本持續(xù)下行

2024-07-22 13:28:55房貸利率有望進(jìn)入2字頭時(shí)代部分城市房貸利率進(jìn)入2字頭時(shí)代 購房成本大幅降低

2024-07-22 14:26:31部分城市房貸利率進(jìn)入2字頭時(shí)代機(jī)構(gòu):百城二套房貸利率進(jìn)入“3字頭”,,購房成本再降低

2024-06-05 13:23:32機(jī)構(gòu):百城二套房貸利率進(jìn)入“3字頭”告別“2字頭”,中國多家國有大行下調(diào)存款利率 儲(chǔ)戶影響有限

2024-07-26 09:49:41告別“2字頭”央行7月LPR下調(diào):房貸減負(fù),,樓市影響 利率步入“2”字頭時(shí)代

2024-07-22 16:36:18央行7月LPR下調(diào):房貸減負(fù)提前還房貸”再升溫 存量房貸利率會(huì)否下調(diào)?銀行預(yù)約火爆的背后

2024-06-22 09:30:05“提前還房貸”再升溫