湊夠5萬就還款:那些提前還貸的年輕人——房貸壓力下的生存縮影

6月26日,,社交媒體上一條關(guān)于“湊足10萬元提前還貸”的話題引發(fā)了廣泛共鳴,,特別是那些在近幾年購(gòu)置房產(chǎn)并背負(fù)高額房貸的年輕人,。隨著各地房地產(chǎn)政策的頻密調(diào)整,,房貸利率逐步下滑,,這讓那些以較高利率借貸的房主們倍感煎熬。為了盡可能減少經(jīng)濟(jì)損失,,他們采取了各種節(jié)衣縮食的措施,,一有余錢便急于申請(qǐng)?zhí)崆斑€貸。

張浩和他的妻子就是其中之一,,他們近來的生活仿佛進(jìn)入了一種“延遲滿足”模式,,盡量減少非必要的開銷,甚至放棄了一些生活中的小確幸,,如旅行和購(gòu)車,,衣物采購(gòu)也更加注重性價(jià)比。盡管在飲食上不愿妥協(xié),,認(rèn)為健康是根本,,但他們還是感受到了前所未有的經(jīng)濟(jì)壓力與精神束縛。2021年,,張浩夫婦在某一線城市購(gòu)得一處房產(chǎn),,隨之而來的是高額的貸款與每月約1.5萬元的還款負(fù)擔(dān)。隨著時(shí)間推移,,盡管貸款利率有所下調(diào),,但與新購(gòu)房者之間的利差依舊明顯,這讓他們每次看到房貸利率調(diào)整的消息,,內(nèi)心都不免泛起波瀾,。

面對(duì)這種狀況,許多像張浩一樣的房主開始尋求提前還貸,,卻發(fā)現(xiàn)這條路也并非暢通無阻,。銀行由于自身資金管理和市場(chǎng)風(fēng)險(xiǎn)考量,對(duì)提前還貸的審批愈發(fā)嚴(yán)格,,等待時(shí)間大大延長(zhǎng),,有的甚至需排隊(duì)數(shù)月之久。張浩在這一過程中遭遇了多次阻礙,,通過投訴和多次交涉才得以推進(jìn)提前還貸的進(jìn)程,。

類似的情況在上海的小樹身上也有發(fā)生。雖然她成功申請(qǐng)了提前還貸,,但銀行隨后更改了規(guī)則,,增加了提前還款的難度。無論是張浩還是小樹,,盡管通過提前還貸減輕了部分財(cái)務(wù)壓力,,但市場(chǎng)的不確定性,、職業(yè)的不穩(wěn)定以及生活的持續(xù)緊縮,使得他們的焦慮并未完全消散,。尤其在當(dāng)前就業(yè)市場(chǎng)的動(dòng)蕩中,,這種焦慮情緒更是被進(jìn)一步放大。

購(gòu)房經(jīng)歷不僅改變了他們的財(cái)務(wù)狀況,,也深刻影響了他們的生活方式和心態(tài),。曾經(jīng)輕松的消費(fèi)觀念被徹底顛覆,每筆開支前都會(huì)考慮是否能用于還貸,,甚至偶爾的自我獎(jiǎng)賞也會(huì)引發(fā)內(nèi)心的自責(zé),。更為嚴(yán)重的是,這種長(zhǎng)期的精神緊張似乎還對(duì)身體健康造成了影響,,張浩夫婦均出現(xiàn)了焦慮癥狀,。

購(gòu)房決策背后的種種偶然因素,也讓人們開始反思生活的必然性與不確定性,。張浩的案例雖在某種程度上算是幸運(yùn),,但整個(gè)過程中的焦慮與不滿,,讓他對(duì)未來的房產(chǎn)規(guī)劃有了新的思考,。他和妻子計(jì)劃在還清現(xiàn)有貸款后,出售房產(chǎn),,選擇一個(gè)更符合心意,、負(fù)擔(dān)更輕的住所,以期找到生活的平衡點(diǎn),,擺脫因房貸帶來的心理重壓,。

95后開辟了盡孝新賽道 開始防啃小是95后長(zhǎng)大的標(biāo)志

當(dāng)黑神話悟空遇見陜北說書 非遺文化碰撞游戲藝術(shù)

廣州解除暴雨和解除雷雨大風(fēng)預(yù)警信號(hào)

廣州解除暴雨和解除雷雨大風(fēng)預(yù)警信號(hào)

美國(guó)不斷拱火菲律賓,中方:美無權(quán)介入中菲涉海問題

郭麒麟把沈星演活了,!星哥逆襲指日可待

捷克將利用被凍俄資產(chǎn)的收益為烏克蘭提供彈藥

花兩三萬玩 值嗎?一場(chǎng)國(guó)產(chǎn)3A游戲的盛宴值得嗎,?

哈里斯會(huì)成為中美關(guān)系中的下一個(gè)尼克松嗎,?哈里斯能否成為中美關(guān)系的新突破者?

俄烏在庫爾斯克戰(zhàn)事“白熱化”,,俄烏“決勝”是否在此?

俄烏就談判問題激烈交鋒:俄外長(zhǎng)稱目前不可能恢復(fù)對(duì)話,烏總統(tǒng)稱正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

日本:中國(guó)海軍075型兩棲攻擊艦穿越宮古海峽

張雨霏:我的身后是14億中國(guó)人民

美媒稱拜登已批準(zhǔn)一項(xiàng)高度機(jī)密核戰(zhàn)略,,首次將重心轉(zhuǎn)向“中國(guó)核威脅”

95后開辟了盡孝新賽道 開始防啃小是95后長(zhǎng)大的標(biāo)志

奧運(yùn)表彰大會(huì)眾生相:張雨霏成國(guó)民媳婦,全紅嬋與孫穎莎變團(tuán)寵

以防長(zhǎng):以軍重心將從加沙逐步轉(zhuǎn)向黎以邊界

全紅嬋帶火“奧樂米拉” 粉絲追捧成頂流,,價(jià)格飛天難擋熱情

美方軍事人員被曝參與襲擊俄羅斯庫爾斯克州

盤點(diǎn)黑神話悟空中31座神還原古建筑 線上游戲線下打卡潮

每顆37元 韓國(guó)白菜變“金菜” 中國(guó)泡菜能否再救場(chǎng)?

送養(yǎng)女兒15年后生父母討要撫養(yǎng)權(quán)

當(dāng)黑神話悟空遇見陜北說書 非遺文化碰撞游戲藝術(shù)

壯膽,?臺(tái)軍動(dòng)用多種導(dǎo)彈進(jìn)行“精準(zhǔn)導(dǎo)彈射擊”演練

俄媒:普京2011年以來首次視察俄車臣共和國(guó),卡德羅夫在機(jī)場(chǎng)迎接

日本民間團(tuán)體代表:沖繩不需要美軍基地

德國(guó)暫緩軍援烏克蘭,?朔爾茨回應(yīng)

美國(guó)批準(zhǔn)對(duì)韓出售36架“阿帕奇”直升機(jī)

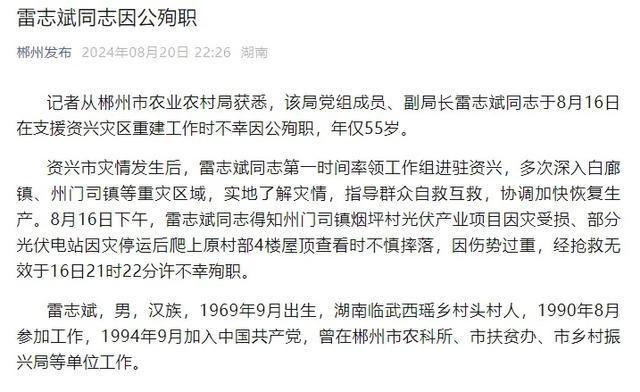

副局長(zhǎng)查看災(zāi)情時(shí)樓頂墜樓不幸因公殉職 年僅55歲

女子稱被父親家暴砍斷3根手筋:屢次施暴,,只敢打女性

忙不過來了……美軍再次“抄中國(guó)作業(yè)”

上海小狗6天走丟三次在浙江找回 愛心接力顯奇跡

日本在小島建導(dǎo)彈靶場(chǎng),,連美媒都盯上了

瓜農(nóng)談硒砂瓜爭(zhēng)議:沒坐地起價(jià),,不存在滯銷

畫面曝光,!“美軍事人員現(xiàn)身庫爾斯克”

相關(guān)新聞

新一輪“提前還貸潮”涌現(xiàn):存量房利率下調(diào)難落地致扎堆還款

2024-07-05 14:51:11新一輪“提前還貸潮”涌現(xiàn):存量房90后女孩想提前還貸被告知等3個(gè)月 銀行額度緊俏,,年輕購(gòu)房者扎堆還款

2024-04-25 06:06:3190后女孩想提前還貸被告知等3個(gè)月提前還貸升溫,!又一波提前還貸潮或來臨

2024-06-11 14:42:24提前還貸升溫男子戀愛期間借給女友5萬離婚后起訴返還 法院判女方需還款

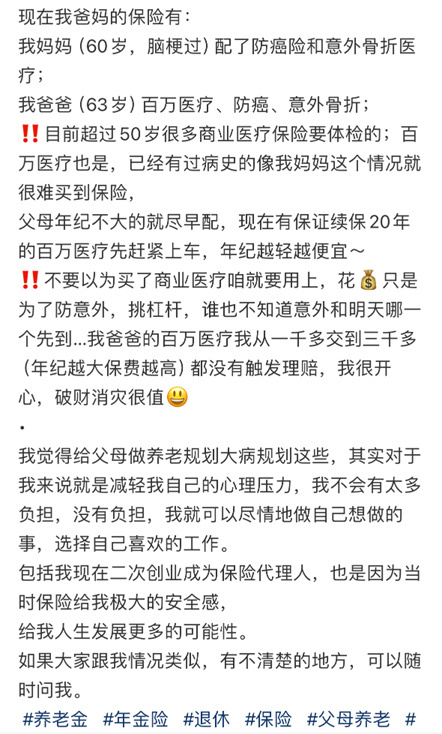

2024-06-03 18:38:27男子戀愛期間借給女友5萬離婚后起訴返還那些為父母繳社保的年輕人

父母正在老去,,如果沒有足夠的養(yǎng)老資金,未來要怎么辦,?這是許多年輕人正在面臨的問題,。這不僅是眼前的問題,也是一個(gè)世界難題

2024-06-01 14:06:36那些為父母繳社保的年輕人年輕人“提前還貸”掀起熱潮,?實(shí)際情況是并非想還就能還,,要排隊(duì) 額度緊張致周期延長(zhǎng)

2024-04-25 08:07:57年輕人“提前還貸”掀起熱潮,?實(shí)際情況是并非想還就能還