這個(gè)冬天,,可能比很多人預(yù)想的更漫長(zhǎng) 經(jīng)濟(jì)寒潮中的生存策略

這個(gè)冬天,可能比很多人預(yù)想的更漫長(zhǎng)

中午時(shí)分,,我前往一家餐館就餐,,一到門(mén)口,兩字赫然映入眼簾:轉(zhuǎn)讓,。心頭不禁泛起一陣訝異,記憶中此地生意興旺,,何以至此,?

餐畢漫步于CBD,周遭餐廳商鋪依然透著幾分冷清,。街頭巷尾,,閉門(mén)的鋪面與租賃廣告交織,讓人不禁感慨萬(wàn)千,。這些曾是城市活力的象征,,如今卻在經(jīng)濟(jì)逆流中搖搖欲墜。

近期一則餐飲業(yè)報(bào)道令人唏噓:一名“餐飲收尸人”透露,,僅一個(gè)月內(nèi)就接手了42家倒閉的火鍋店,,今年行業(yè)境況凄慘,有人一年虧損超400萬(wàn),。這一略顯刺耳的稱(chēng)謂,,實(shí)則指向那些回收倒閉餐館設(shè)備的人。

2024年已過(guò)大半,,餐飲市場(chǎng)寒氣加重,,許多從業(yè)者的夢(mèng)想隨之破滅,。據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,上半年新注冊(cè)的餐飲企業(yè)數(shù)量雖高達(dá)134.6萬(wàn)家,,但注銷(xiāo),、吊銷(xiāo)的數(shù)量也驚人地達(dá)到了105.6萬(wàn)家,接近去年全年的135.9萬(wàn)家,,經(jīng)濟(jì)疲軟的跡象不言而喻,。

再觀銀行降息潮,自2022年起,,存款利率經(jīng)歷了多次下調(diào),,近期國(guó)有六大行五年期整存整取利率更是降至1.8%,標(biāo)志著存款利率正式步入“1時(shí)代”,。保險(xiǎn)業(yè)亦受波及,,預(yù)定利率上限面臨下調(diào)。同時(shí),,重點(diǎn)城市的租金回報(bào)率揭示了投資回報(bào)率的普遍下滑,,守護(hù)資產(chǎn)增值變得日益艱難。

經(jīng)濟(jì)大環(huán)境的不景氣,,使得企業(yè)成長(zhǎng)放緩,,全社會(huì)回報(bào)率走低,資金趨向保守,。在這樣的背景下,,個(gè)人投資策略需更為謹(jǐn)慎,小規(guī)模的投資機(jī)遇也需留心捕捉,。

談及個(gè)人資金管理,,銀行對(duì)非柜面交易的限額調(diào)整及部分取款業(yè)務(wù)的暫停,雖以防范詐騙為由,,實(shí)際上影響了資金流通的便捷性,。在此環(huán)境下,投資建議偏向于購(gòu)買(mǎi)短期國(guó)債,、合理配置保險(xiǎn),,或選擇銀行儲(chǔ)蓄以應(yīng)對(duì)降息影響。

資產(chǎn)配置的多元化被反復(fù)強(qiáng)調(diào),,包括國(guó)內(nèi)外不同資產(chǎn)的分散投資,,以及增加基礎(chǔ)保障型資產(chǎn)比例,以抵御未來(lái)的不確定性,。當(dāng)前,,國(guó)內(nèi)樓市股市前景不明朗,投資難度增大,,轉(zhuǎn)變思維模式,,適應(yīng)轉(zhuǎn)型期的挑戰(zhàn)至關(guān)重要,。

在“現(xiàn)金為王”的觀念下,保險(xiǎn),、存款和國(guó)債成為了尋求穩(wěn)定的投資者的優(yōu)選,。保險(xiǎn)作為風(fēng)險(xiǎn)管理的工具,其重要性日益凸顯,,不僅是財(cái)務(wù)安全網(wǎng),,也成為人們心理上的慰藉。

總而言之,,當(dāng)前環(huán)境下,,保護(hù)好家庭資產(chǎn)是首要任務(wù),審慎對(duì)待職業(yè)變動(dòng)和投資決策,,避免不必要的風(fēng)險(xiǎn),,維持財(cái)務(wù)穩(wěn)定,這本身便是對(duì)未來(lái)的最佳投資,。

可以一次性拔掉4顆智齒嗎,?牙醫(yī):視情況而定

一片紅!豬價(jià)大漲5.6% 1個(gè)新變化

趁老師轉(zhuǎn)身 一幼兒園3名幼兒輪番腳踹躺地同學(xué)

一片紅,!豬價(jià)大漲5.6% 1個(gè)新變化

媒體:股市充滿著機(jī)遇與挑戰(zhàn) 波動(dòng)中尋機(jī)與配置資產(chǎn)成關(guān)鍵

伊以高官接連放狠話,!以防長(zhǎng)稱(chēng)將對(duì)伊朗“致命攻擊”,,伊方稱(chēng)將發(fā)射上千枚導(dǎo)彈反擊

趁老師轉(zhuǎn)身 一幼兒園3名幼兒輪番腳踹躺地同學(xué)

林詩(shī)棟蒯曼vs鮮于成邊松景 混雙半決賽激戰(zhàn)在即

“近10年來(lái)首位”,!印媒:印度外長(zhǎng)將“罕見(jiàn)”訪問(wèn)巴基斯坦

以軍和聯(lián)合國(guó)部隊(duì)干起來(lái)了

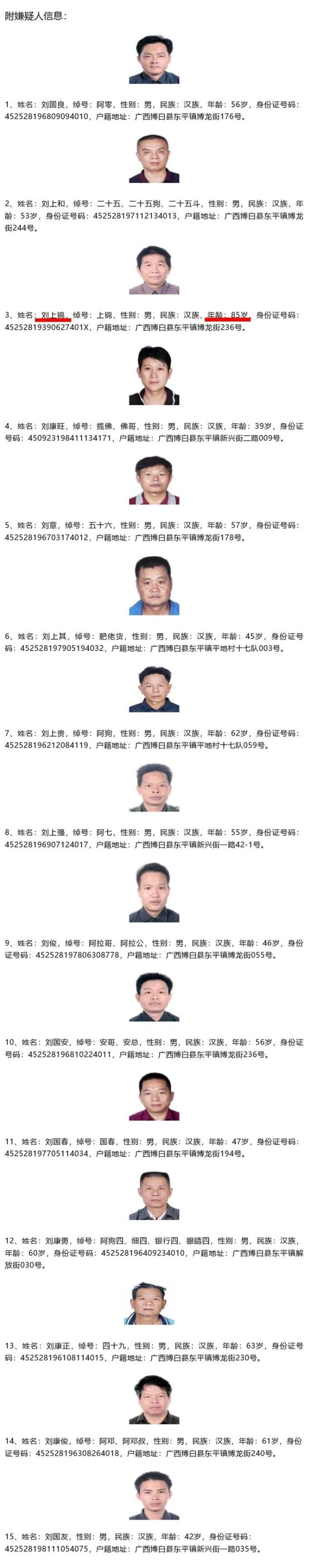

警方回應(yīng)85歲老人涉案被通告 曾犯下違法犯罪行為

白菜變“金菜”,!韓國(guó)一棵白菜46元:民眾腌泡菜成本激增

以色列襲擊聯(lián)黎部隊(duì)有何目的,?專(zhuān)家解讀

英軍情五處負(fù)責(zé)人稱(chēng)俄伊威脅日增,但中國(guó)“不一樣”

高速上撞車(chē) 肇事車(chē)輛趁著夜色溜了 司機(jī)已被抓獲

哀牢山向?qū)ХQ(chēng)未來(lái)半月徒步團(tuán)已報(bào)滿 迷路后失溫才是最大危險(xiǎn)因素

歐爾班與馮德萊恩在歐洲議會(huì)激烈交鋒,!“斯特拉斯堡的對(duì)決”分裂歐盟

愛(ài)瑪科技實(shí)控人被立案 董事長(zhǎng)張劍遭監(jiān)察委調(diào)查

美駐日大使攛掇搞經(jīng)濟(jì)版“北約”,,專(zhuān)家批駁:異想天開(kāi)

俄烏沖突爆發(fā)以來(lái)“最艱難冬天”臨近:澤連斯基開(kāi)啟歐洲之行,48小時(shí)會(huì)晤四國(guó)領(lǐng)導(dǎo)人

以色列持續(xù)擴(kuò)大攻勢(shì)令多方憂慮,,內(nèi)塔尼亞胡放話:將像摧毀加沙一樣摧毀黎巴嫩

被爆與伊朗“秘密談判”以達(dá)成地區(qū)停火協(xié)議,,美方否認(rèn)

拜登退出“四方會(huì)晤”,,澤連斯基“勝利計(jì)劃”峰會(huì)生變,?

中國(guó)海軍“破浪”號(hào)風(fēng)帆訓(xùn)練艦訪問(wèn)斯里蘭卡,,印媒破防了?

美軍工復(fù)合體如何在菲操弄對(duì)華認(rèn)知?

哈薩克斯坦一新生兒重達(dá)6.5公斤,,身長(zhǎng)63厘米

曝光:美國(guó)軍售如何坑臺(tái)灣

伊朗警告后,海灣國(guó)家敦促美國(guó)“阻止以色列”

新科英超MVP本賽季墜落,,15場(chǎng)1球1助,狀態(tài)直線下滑到底為何,?

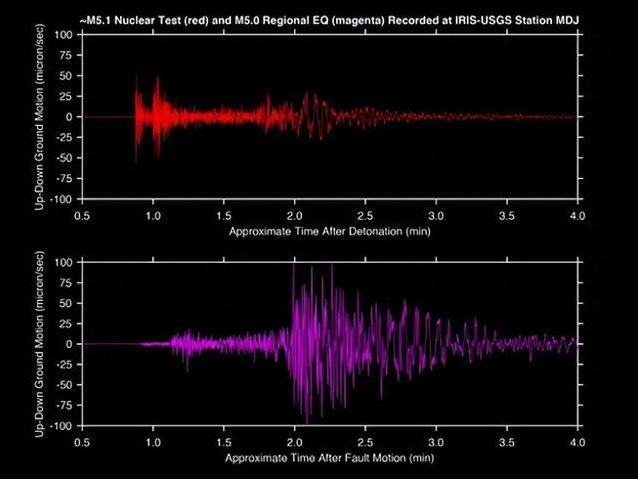

伊朗真的秘密搞了地下核試驗(yàn),?

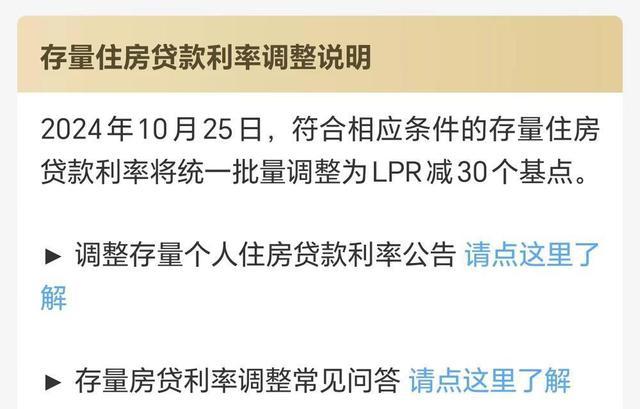

工商銀行發(fā)布存量房貸利率調(diào)整細(xì)則 房貸族月省469元起

可喜安門(mén)店員工稱(chēng)床墊能給雞蛋排毒 虛假宣傳再引關(guān)注

印度著名企業(yè)家去世 莫迪哀悼 塔塔集團(tuán)痛失領(lǐng)航者

可以一次性拔掉4顆智齒嗎,?牙醫(yī):視情況而定

汪小菲馬筱梅一周年秀恩愛(ài) 甜蜜MV見(jiàn)證浪漫瞬間

相關(guān)新聞

籃網(wǎng)新賽季會(huì)比上賽季結(jié)束時(shí)更好嗎,?:重建之路漫長(zhǎng)無(wú)期

2024-09-25 17:54:02籃網(wǎng)新賽季會(huì)比上賽季結(jié)束時(shí)更好嗎這種“毒大米”,,很多人吃了一輩子,!老了咳嗽一聲可能就骨折

2024-07-04 11:46:20這種“毒大米”歐洲杯直球視線:荷土戰(zhàn)前瞻,,荷蘭的優(yōu)勢(shì)可能很多人都沒(méi)品出來(lái)

2024-07-05 16:45:40歐洲杯直球視線:荷土戰(zhàn)前瞻印度“漫長(zhǎng)”大選拉開(kāi)帷幕

2024-04-22 14:26:40印度大選拉開(kāi)帷幕男性心理危機(jī)一旦爆發(fā)可能更危險(xiǎn),,謊言也是抑郁焦慮信號(hào)

2024-06-21 16:44:59謊言也是抑郁焦慮信號(hào)張志磊:KO維爾德是我預(yù)想之中的 中國(guó)驕傲震撼拳壇

2024-06-04 15:18:47張志磊:KO維爾德是我預(yù)想之中的