美聯(lián)儲降息如何影響大類資產(chǎn)表現(xiàn) 從貴金屬到股市,資產(chǎn)表現(xiàn)何去何從,?(2)

2001-2003年:科網(wǎng)泡沫破滅后,,美聯(lián)儲在29個月內(nèi)累計(jì)降息550個基點(diǎn),,以應(yīng)對經(jīng)濟(jì)衰退和市場動蕩,。

2007-2008年:次貸危機(jī)爆發(fā)后,,美聯(lián)儲在15個月內(nèi)累計(jì)降息10次,,總降息幅度達(dá)500個基點(diǎn),。

2020年:新冠疫情期間,美聯(lián)儲采取了最為激進(jìn)的降息措施,,3月兩次降息共150個基點(diǎn),,并啟動了大規(guī)模量化寬松政策。

2024年下半年,美國經(jīng)濟(jì)面臨消費(fèi)增長放緩和住宅投資下降的壓力,,預(yù)計(jì)美聯(lián)儲可能采取預(yù)防式降息來緩解經(jīng)濟(jì)疲態(tài),。短期內(nèi),美國經(jīng)濟(jì)下滑可能會拖累國際大宗商品價(jià)格,,但隨著經(jīng)濟(jì)逐步恢復(fù),,大宗商品價(jià)格有望回升。美聯(lián)儲的降息將進(jìn)一步拓展中國貨幣政策的寬松空間,,人民幣匯率壓力也可能得到緩解。

美聯(lián)儲降息對黃金價(jià)格的影響最為直接,。在歷次降息中,,金價(jià)表現(xiàn)不一,但危機(jī)時(shí)期的降息往往伴隨著量化寬松政策,,黃金因此受益更大,。如果美聯(lián)儲9月降息25個基點(diǎn),預(yù)計(jì)對金價(jià)的提振有限,,但如果降息幅度超出預(yù)期,,可能會引發(fā)市場波動,短期內(nèi)推動金價(jià)上漲,。

歷次降息數(shù)據(jù)顯示,,銅價(jià)在降息后多數(shù)時(shí)間呈現(xiàn)下跌趨勢,尤其是應(yīng)對衰退式降息時(shí)跌幅更為明顯,。在降息前的6個月,,銅價(jià)通常上漲,但降息啟動后,,銅價(jià)多數(shù)時(shí)間下跌,。若美聯(lián)儲此次選擇預(yù)防式降息,銅價(jià)可能受沖擊較小,,但降息幅度若達(dá)50個基點(diǎn),,可能引發(fā)市場恐慌,導(dǎo)致銅價(jià)下跌,。

美聯(lián)儲降息對工業(yè)品的影響較為復(fù)雜,,尤其是黑色產(chǎn)業(yè)。黑色產(chǎn)業(yè)的需求受內(nèi)外需雙重驅(qū)動,,美聯(lián)儲降息可能會在一定程度上改善需求預(yù)期,,但更多依賴國內(nèi)需求的恢復(fù)。如果國內(nèi)需求弱勢持續(xù),,降息對黑色產(chǎn)業(yè)的提振作用將有限,。

美聯(lián)儲降息雖然會對A股市場產(chǎn)生一定擾動,但內(nèi)因仍是決定性因素。參考2019年美聯(lián)儲降息的經(jīng)驗(yàn),,A股的反彈更多源于國內(nèi)貨幣政策的寬松預(yù)期,。如果國內(nèi)在美聯(lián)儲降息后出臺強(qiáng)有力的穩(wěn)增長政策,A股有望獲得更大支撐,,反之則影響有限,。

美聯(lián)儲的降息無疑對全球大類資產(chǎn)的表現(xiàn)帶來復(fù)雜而深遠(yuǎn)的影響。從貴金屬到工業(yè)品再到A股市場,,各類資產(chǎn)在面對降息時(shí)的表現(xiàn)各有不同,。此次美聯(lián)儲若選擇溫和的預(yù)防式降息,市場可能相對平穩(wěn),,但如果降息幅度超出預(yù)期,,則可能引發(fā)更為劇烈的市場波動。

不再抽象,!普爾季前賽vs猛龍:9中5砍16 6 屢送絕妙助攻——奇才負(fù)猛龍亮點(diǎn)

王楚欽回應(yīng)失利本雅明 調(diào)整狀態(tài),劍指亞錦賽

北京售樓處到訪量明顯提升 "銀十"質(zhì)變,,樓市回暖加速

國慶期間陜企商品零售額達(dá)25.35億 消費(fèi)市場穩(wěn)增

以軍稱對伊朗“重大襲擊迫在眉睫”,,如果遇襲,伊朗如何報(bào)復(fù)性反擊,?

俄國防部公布視頻,!俄軍用“柳葉刀”巡飛彈摧毀烏軍自行火炮

英國還是灰溜溜走了

北京售樓處到訪量明顯提升 "銀十"質(zhì)變,,樓市回暖加速

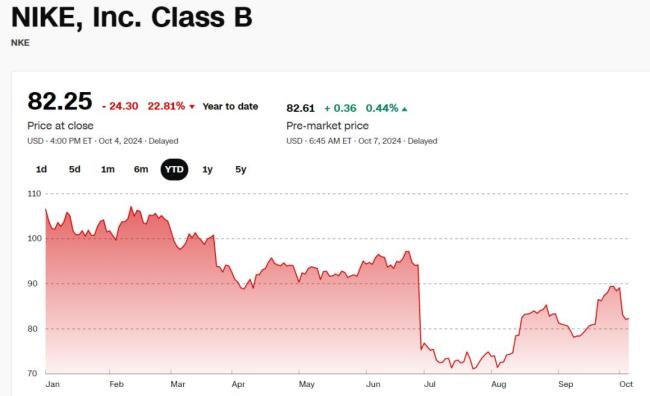

1天蒸發(fā)2000億:60歲的耐克,,尚能飯否?

“我想要能走路,然后回家” 加沙民眾回顧巴以沖突“黑暗一年

韓總統(tǒng)時(shí)隔13年訪菲談及南海,,菲學(xué)者炒作“對抗中國”

魯尼: 曼聯(lián)是豪門賽季首要目標(biāo)是英超冠軍, 足總杯聯(lián)賽杯還不夠 重建之路漫漫

日媒曝日乒13人抵達(dá)阿斯塔納,,松平復(fù)出戰(zhàn)國乒,!

王楚欽回應(yīng)失利本雅明 調(diào)整狀態(tài),劍指亞錦賽

旅客被民警索要煙錢 昆明邊檢回應(yīng)

報(bào)告顯示過去一年美國對以色列軍援超179億美元

記者走進(jìn)貝魯特南郊:聞到燃燒后的刺鼻焦煳味

沖突一周年,,中東距離“全面戰(zhàn)爭”還有多遠(yuǎn),?

江西一建筑工程公司原經(jīng)理主動投案 涉嚴(yán)重違紀(jì)違法

93歲老人率子孫四代登山 全程不拄拐 展家族凝聚力,,游客嘆服

發(fā)改委:推動大城市放寬落戶條件,,加速新型城鎮(zhèn)化進(jìn)程

抓住任期尾巴訪問非洲,拜登打的什么算盤,?

為何國慶后首場發(fā)布會是發(fā)改委出席 解讀經(jīng)濟(jì)向上新舉措

伊朗,,正在作最糟糕準(zhǔn)備

小伙回國后到農(nóng)貿(mào)市場賣牛羊肉 開業(yè)幾天后想退租

79歲李谷一與付笛聲夫妻同框 金秋溫情相聚,,藝術(shù)不老傳奇

以媒:如果以色列同意不襲擊伊朗某些特定目標(biāo),,美國將提供補(bǔ)償

以媒:法國外長重申對以色列實(shí)施武器禁運(yùn),,稱此舉旨在“保障以色列安全”

本輪巴以沖突爆發(fā)一周年,,以軍公布傷亡數(shù)據(jù)

以色列“定點(diǎn)清除”造成嚴(yán)重?fù)p失,中東一年之內(nèi)失去數(shù)十名“指揮官”

孕婦破水打不到車女店主開車送醫(yī) 母愛溫暖人心

不再抽象,!普爾季前賽vs猛龍:9中5砍16 6 屢送絕妙助攻——奇才負(fù)猛龍亮點(diǎn)

遠(yuǎn)程奔襲難度不小,,連鎖反應(yīng)難以控制,,世界擔(dān)心以軍空襲伊朗核設(shè)施

新一輪巴以沖突爆發(fā)一周年,,中東擔(dān)憂“全面戰(zhàn)爭”

受設(shè)備故障影響 京廣高鐵部分列車晚點(diǎn)

相關(guān)新聞

美聯(lián)儲降息后大類資產(chǎn)如何表現(xiàn) 全球市場新動向解析

2024-09-20 20:08:12美聯(lián)儲降息后大類資產(chǎn)如何表現(xiàn)美聯(lián)儲降息如何影響A股 全球資產(chǎn)配置新視角

2024-09-19 08:36:02美聯(lián)儲降息如何影響A股美聯(lián)儲降息如何影響A股?全球資產(chǎn)配置新視角

2024-09-19 08:34:52美聯(lián)儲降息如何影響A股,?美聯(lián)儲降息對黃金市場影響幾何

2024-09-19 15:13:01美聯(lián)儲降息對黃金市場影響幾何全球股市分化 如何把握投資機(jī)會 聚焦美聯(lián)儲降息影響

隨著美聯(lián)儲步入降息周期,全球資本市場迎來一波積極反響,,多國股市接連刷新高度,。面對這一形勢,如何有效抓住不同市場的投資機(jī)遇成為關(guān)注焦點(diǎn)

2024-09-30 19:13:00全球股市分化美聯(lián)儲宣布降息50基點(diǎn) 如何影響A股,? 降息塵埃落定后的市場脈動

2024-09-19 10:23:22美聯(lián)儲宣布降息50基點(diǎn)