中金:A股已過重山 2025年市場(chǎng)變化頻率可能高于2024年

中金:A股已過重山

從《行則將至》,,到《擊楫中流》,,當(dāng)下《已過重山》。近年全球宏觀范式轉(zhuǎn)變的影響越發(fā)深刻,,國內(nèi)經(jīng)濟(jì)面臨低通脹困擾,,2024年初至今A股表現(xiàn)先抑后揚(yáng),9月以來在政策積極變化下扭轉(zhuǎn)弱勢(shì),。我們?cè)谌ツ臧l(fā)布的2024年展望《行則將至》中,,認(rèn)為今年A股市場(chǎng)機(jī)會(huì)大于風(fēng)險(xiǎn),指數(shù)表現(xiàn)可能前穩(wěn)后升,,配置上建議景氣回升與紅利資產(chǎn)攻守結(jié)合,,主推科技成長,、供給出清和優(yōu)質(zhì)紅利資產(chǎn)三條主線;今年下半年展望《擊楫中流》承續(xù)了前期觀點(diǎn),,認(rèn)為應(yīng)對(duì)的關(guān)鍵在于政策加碼,。截至當(dāng)下,A股市場(chǎng)年初至今表現(xiàn),、在政策應(yīng)對(duì)下的演繹節(jié)奏,、結(jié)構(gòu)主線等均較符合我們前期判斷。中金:A股已過重山,!

底部可能已過,,2025年投資者風(fēng)險(xiǎn)偏好有望整體好于2024年,結(jié)構(gòu)性機(jī)會(huì)進(jìn)一步增多,。展望2025年,,仍需正視宏觀范式轉(zhuǎn)變對(duì)經(jīng)濟(jì)基本面的挑戰(zhàn),但市場(chǎng)中期底部或已在2024年出現(xiàn),,會(huì)否實(shí)現(xiàn)趨勢(shì)反轉(zhuǎn)取決于政策能否最終扭轉(zhuǎn)低通脹環(huán)境,、改善投資者預(yù)期。2024年市場(chǎng)驅(qū)動(dòng)力主要體現(xiàn)為估值修復(fù),,2025年能否由估值驅(qū)動(dòng)成功切換至基本面驅(qū)動(dòng)至關(guān)重要,,同時(shí)不可忽視A股經(jīng)歷長周期回調(diào)后,國內(nèi)居民資產(chǎn)和全球資金的配置需求或有更積極的邊際變化,。具體而言:

1)宏觀視角:我國內(nèi)生動(dòng)能周期性改善仍面臨宏觀范式轉(zhuǎn)變的挑戰(zhàn),。我們認(rèn)為,在內(nèi)部金融周期下行和外部去全球化的共同影響下,,國內(nèi)需求相對(duì)不足和低通脹仍是需要應(yīng)對(duì)的主要矛盾,,走出負(fù)向循環(huán)需要比以往更積極的政策支持。當(dāng)前我國經(jīng)濟(jì)修復(fù)彈性有不確定性,,物價(jià)依然面臨壓力,、房地產(chǎn)仍是預(yù)期回穩(wěn)的關(guān)鍵,外部美國新總統(tǒng)上任后的相關(guān)政策可能對(duì)我國出口及出海企業(yè)帶來影響,,在此背景下9月以來我國政策加碼有助于提振增長預(yù)期,是扭轉(zhuǎn)低通脹環(huán)境的關(guān)鍵,。

2)中觀演繹:從估值修復(fù)到盈利預(yù)期改善的驅(qū)動(dòng)力切換,。2024年A股表現(xiàn)主要為估值修復(fù),當(dāng)前市場(chǎng)低估程度明顯緩解后,,我們認(rèn)為2025年關(guān)注重點(diǎn)為估值驅(qū)動(dòng)能否向盈利驅(qū)動(dòng)順利切換,。在經(jīng)濟(jì)周期供需再平衡過程中,我們預(yù)計(jì)明年企業(yè)盈利增長雖可能仍低于名義GDP增速但整體有望好于2024年,,自上而下估算2025年全A/非金融盈利同比分別為+1.2%/+3.5%,,改善拐點(diǎn)有望在2025年中左右出現(xiàn)。結(jié)構(gòu)上,隨著更多行業(yè)供需矛盾緩解,,盈利預(yù)期逐步好轉(zhuǎn),,我們判斷A股的結(jié)構(gòu)性機(jī)會(huì)有望較今年進(jìn)一步增多。

3)資金面變化:增量資金是A股本輪上漲重要推升因素,,投資者開戶數(shù)以及融資余額近期明顯上升,,從成交額和換手率來看,市場(chǎng)當(dāng)下處于2015年之后9年來最為活躍時(shí)期,。展望2025年,,考慮我國居民過去幾年儲(chǔ)蓄存款持續(xù)積累、A股投資環(huán)境初步修復(fù),、外資對(duì)A股尚處于低配等,,我們認(rèn)為不可忽視A股經(jīng)歷長周期回調(diào)后,國內(nèi)居民資產(chǎn)和全球資金配置需求或有更積極的邊際變化,,有望支持指數(shù)表現(xiàn),。

節(jié)奏上,2025年市場(chǎng)變化頻率可能高于2024年,,但振幅或收窄,。今年底至明年初仍處于政策發(fā)力的關(guān)鍵窗口期,預(yù)期變化或?qū)?duì)估值修復(fù)節(jié)奏產(chǎn)生影響,,中期市場(chǎng)表現(xiàn)取決于業(yè)績(jī)拐點(diǎn)確認(rèn)和回升彈性,,估值驅(qū)動(dòng)向業(yè)績(jī)驅(qū)動(dòng)切換的過程也難免波折,我們認(rèn)為市場(chǎng)變化頻率或較2024年更高,,但振幅可能小于今年,。

配置上,重回景氣視野,,重回賽道布局,。我國部分產(chǎn)業(yè)基本面歷經(jīng)多年調(diào)整,產(chǎn)能有望在政策引導(dǎo)及產(chǎn)業(yè)自身趨勢(shì)下走向出清,,景氣回升產(chǎn)業(yè)明年有望逐漸增多,。結(jié)合投資者風(fēng)險(xiǎn)偏好改善,過去3年的投資理念可能面臨調(diào)整,,賽道研究,、景氣投資有望逐漸回歸。關(guān)注四條主線:1)景氣成長:關(guān)注估值持續(xù)收縮,、基本面預(yù)期有望迎來出清拐點(diǎn)的成長產(chǎn)業(yè),,或者受到政策支持和AI產(chǎn)業(yè)趨勢(shì)催化的領(lǐng)域,包括鋰電池,、高端制造,,半導(dǎo)體,、消費(fèi)電子、軟件等為代表的科技軟硬件等,;2)韌性外需:美國新總統(tǒng)上任及聯(lián)儲(chǔ)降息加大美國經(jīng)濟(jì)軟著陸概率,,但貿(mào)易等領(lǐng)域不確定性增加,關(guān)注潛在沖擊相對(duì)小,、外需韌性強(qiáng)的領(lǐng)域,,如電網(wǎng)、商用車,、家電等,,以及全球定價(jià)的資源品;3)新型紅利:高股息公司結(jié)合現(xiàn)金流及股息率配置,,新視角關(guān)注食品飲料等泛消費(fèi)領(lǐng)域,;4)政策支持:關(guān)注并購重組,、破凈修復(fù)以及地方政府化債等應(yīng)對(duì)確定性高,、持續(xù)性較好的政策及資本市場(chǎng)改革對(duì)相關(guān)領(lǐng)域的影響,。我們同時(shí)梳理6大建議關(guān)注的主題:1)并購重組;2)人工智能及新質(zhì)生產(chǎn)力,;3)化債受益,;4)超跌優(yōu)質(zhì)龍頭;5)以舊換新政策和消費(fèi)場(chǎng)景修復(fù),;6)美聯(lián)儲(chǔ)降息,。

風(fēng)險(xiǎn)提示:下行風(fēng)險(xiǎn)關(guān)注房地產(chǎn)、通脹等基本面指標(biāo)改善難度較大,,海外美國新總統(tǒng)上任后的政策不確定性等,;上行風(fēng)險(xiǎn)關(guān)注市場(chǎng)進(jìn)入資金面與股價(jià)上漲的正反饋,穩(wěn)增長政策力度大于預(yù)期等,。

Text

正文

增長環(huán)境:政策信號(hào)已至,,基本面待修復(fù)

經(jīng)濟(jì)增長:正視宏觀范式轉(zhuǎn)變對(duì)經(jīng)濟(jì)基本面的挑戰(zhàn),關(guān)注產(chǎn)能出清

宏觀范式轉(zhuǎn)變?nèi)詫?duì)經(jīng)濟(jì)基本面修復(fù)帶來挑戰(zhàn),。當(dāng)前我們處于全球宏觀范式轉(zhuǎn)變階段,,在內(nèi)部金融周期下行和外部去全球化共同影響下,國內(nèi)經(jīng)濟(jì)與全球延續(xù)周期異步,,中美在增長,、通脹、利率和杠桿率等維度呈現(xiàn)分化,。國內(nèi)需求相對(duì)不足和低通脹仍是需要應(yīng)對(duì)的主要矛盾,我國GDP平減指數(shù)已經(jīng)連續(xù)6個(gè)季度為負(fù)增長,,CPI同比位于0增長附近,,企業(yè)盈利也受到影響,。2025年,我們認(rèn)為需求端在政策支持下有望逐步改善但并非一蹴而就,,供給側(cè)出清仍將是經(jīng)濟(jì)重要特征,,逆周期政策的對(duì)癥發(fā)力依然至關(guān)重要。2025年中國經(jīng)濟(jì)增長關(guān)注以下方面:

? 仍需重視物價(jià)壓力,。當(dāng)前結(jié)構(gòu)性供需失衡仍然存在,,需求不足是更主導(dǎo)因素。2024年企業(yè)庫存被動(dòng)增加,,在需求暫難快速回暖的情況下,,實(shí)體經(jīng)濟(jì)仍有較多領(lǐng)域?qū)⑻幱谌ギa(chǎn)能和去庫存狀態(tài),物價(jià)水平仍有一定壓力,。在政策支持引導(dǎo)下,,2025年重點(diǎn)關(guān)注供需會(huì)否從失衡逐漸走向平衡。

? 地產(chǎn)是預(yù)期回穩(wěn)的關(guān)鍵,。2024年前9個(gè)月商品房(住宅)的銷售面積5.88億平方米左右,。當(dāng)前房地產(chǎn)政策不斷加大應(yīng)對(duì)力度,不僅從需求側(cè)降低居民支付成本和減少購房限制,,同時(shí)也在供給側(cè)通過收儲(chǔ)減少庫存,。盡管當(dāng)前房地產(chǎn)相關(guān)指標(biāo)基數(shù)已明顯下降,但地產(chǎn)形勢(shì)事關(guān)居民資產(chǎn)負(fù)債表,、房企信用風(fēng)險(xiǎn)和地方政府財(cái)力,,2025年房?jī)r(jià)和銷量變化仍對(duì)宏觀經(jīng)濟(jì)有重要影響,關(guān)注“止跌回穩(wěn)”的節(jié)奏,。

? 出口不確定性加大,,但仍有結(jié)構(gòu)亮點(diǎn)。隨著美聯(lián)儲(chǔ)開啟降息,,并結(jié)合美國經(jīng)濟(jì)基本面仍相對(duì)健康,,美國經(jīng)濟(jì)實(shí)現(xiàn)軟著陸的概率較大,需求可能相對(duì)較好,。美新總統(tǒng)上任加大了貿(mào)易領(lǐng)域的不確定性,,具體影響可能在2025年體現(xiàn)??紤]到我國制造業(yè)的全球競(jìng)爭(zhēng)力仍在趨勢(shì)性提升,,以及非美經(jīng)濟(jì)體需求占比逐年上升,我們預(yù)計(jì)相對(duì)沖擊小,、產(chǎn)業(yè)鏈國際競(jìng)爭(zhēng)力較強(qiáng)的領(lǐng)域有望保持相對(duì)韌性,。

改革與政策:關(guān)鍵在于是否能有效扭轉(zhuǎn)低通脹環(huán)境

政策加碼有助于提振穩(wěn)增長預(yù)期。今年9月下旬我國宏觀政策環(huán)境發(fā)生重大變化,,中央政治局會(huì)議[1]明確“正視困難”,,加大財(cái)政貨幣政策的逆周期調(diào)節(jié),,各部委先后出臺(tái)較大力度的政策。11月人大常委會(huì)審議通過財(cái)政部化債議案,,其中包括新增6萬億元地方政府債務(wù)限額置換存量隱性債務(wù),,并且從2024年開始連續(xù)5年每年從新增地方政府專項(xiàng)債券中安排8000億元專門用于化債,合計(jì)10萬億元化債規(guī)模[2],,為地方政府節(jié)省利息支出且推遲本金償還,,幫助地方政府騰出余力聚焦發(fā)展經(jīng)濟(jì)。我們認(rèn)為財(cái)政發(fā)力標(biāo)志著影響市場(chǎng)的政策信號(hào)已經(jīng)經(jīng)歷從9月底出現(xiàn)到基本確立的過程,,后續(xù)關(guān)注穩(wěn)地產(chǎn),、保民生和促消費(fèi)等政策方向[3]。

“十五五規(guī)劃”關(guān)注度提升,。2025年為“十四五”收官及“十五五”規(guī)劃的承啟之年,。今年7月底的中央政治局會(huì)議強(qiáng)調(diào)要做好“十五五”規(guī)劃前期研究謀劃工作[4],結(jié)合歷史經(jīng)驗(yàn),,明年或就“十五五”規(guī)劃做較多相關(guān)部署,,目標(biāo)綱要有望在2026年兩會(huì)期間出臺(tái)。結(jié)合今年的三中全會(huì),,關(guān)注“十五五”規(guī)劃在全面深化改革,、推進(jìn)中國式現(xiàn)代化、貫徹執(zhí)行2029年及2035年中長期改革任務(wù)等方面的具體落實(shí),。

資本市場(chǎng)改革穩(wěn)步推進(jìn),。在經(jīng)濟(jì)轉(zhuǎn)型期、培育新質(zhì)生產(chǎn)力的過程中,,資本市場(chǎng)有望發(fā)揮更大作用,,2024年新“國九條”發(fā)布,“1+N”政策體系逐步完善,。資本市場(chǎng)基礎(chǔ)制度改革正朝著引入長線資金以提高定價(jià)效率,、加強(qiáng)投資者保護(hù)以提振參與者信心、鼓勵(lì)并購重組等以發(fā)揮二級(jí)市場(chǎng)支持漸進(jìn)式創(chuàng)新功能等方向推進(jìn),。

海外市場(chǎng):美國經(jīng)濟(jì)軟著陸概率較大,,關(guān)注貿(mào)易等領(lǐng)域的不確定性提升

海外方面,美聯(lián)儲(chǔ)2024年正式啟動(dòng)降息,,我們認(rèn)為當(dāng)前至2025年美聯(lián)儲(chǔ)仍有進(jìn)一步降息空間,,隨著美聯(lián)儲(chǔ)貨幣政策回歸中性,疊加有利供給的因素繼續(xù)存在,,可能支撐美國經(jīng)濟(jì)維持相對(duì)穩(wěn)健增長,,對(duì)應(yīng)我國貨幣政策的外部掣肘有望減少。美國大選結(jié)果落定,特朗普將再次就任美國總統(tǒng),,新一屆美國政府的經(jīng)濟(jì)及外交政策是2025年的重要外部變量,,關(guān)注貿(mào)易、科技,、產(chǎn)業(yè)等領(lǐng)域?qū)ξ覈挠绊憽?/p>

圖表1:國內(nèi)GDP平減指數(shù)連續(xù)6個(gè)季度為負(fù),CPI同比在0附近徘徊

圖表2:M2-M1剪刀差達(dá)到歷史30年以來最高水平

圖表3:房地產(chǎn)庫存去化周期仍偏長

圖表4:央行2024年降息幅度擴(kuò)大

圖表5:政策內(nèi)生于經(jīng)濟(jì)形勢(shì),,增長壓力是政策轉(zhuǎn)變與發(fā)力的重要影響因素

圖表6:財(cái)政加碼應(yīng)對(duì)地方政府化債壓力

圖表7:地產(chǎn)政策不斷發(fā)力,,2025年關(guān)注地產(chǎn)領(lǐng)域“止跌回穩(wěn)”

圖表8:資本市場(chǎng)處于創(chuàng)新生態(tài)體系的重要環(huán)節(jié),資本市場(chǎng)活躍至關(guān)重要

圖表9:特朗普政策及影響

圖表10:歷史上美關(guān)稅提升對(duì)我國出口的影響

圖表11:2024年9月24日以來部分重要會(huì)議和政策按時(shí)間線梳理

圖表12:2024年四季度及2025年國內(nèi)外可能的重要事件(不完全梳理)

注:結(jié)合歷史情況和公開信息整理,,僅供參考,,以實(shí)際情況為準(zhǔn)

盈利:2025年A股盈利增長有望出現(xiàn)改善拐點(diǎn)

2024年A股市場(chǎng)盈利增速受物價(jià)等因素影響緩于同期經(jīng)濟(jì)增長,我們預(yù)計(jì)伴隨政策逐步落地見效疊加2024年偏低基數(shù),,A股盈利增速有望于2025年年中左右出現(xiàn)改善拐點(diǎn),,自上而下預(yù)計(jì)2025年A股/非金融盈利同比可能在+1.2%/+3.5%附近,較2024年邊際改善,。

2025年預(yù)計(jì)A股整體盈利增長較2024年邊際改善

我們預(yù)計(jì)2025年A股上市公司非金融收入和凈利潤增長分別為3.2%/3.5%左右,。2025年我們預(yù)計(jì)宏觀政策尤其是財(cái)政進(jìn)一步發(fā)力有望改善經(jīng)濟(jì)增長,但物價(jià)在供需再平衡中仍有壓力,。在此基礎(chǔ)上,,我們自上而下測(cè)算2025年A股非金融收入增長可能前低后高,全年非金融收入增長在3.2%左右,,利潤率相比2024年可能持平略升,,預(yù)計(jì)全年非金融凈利潤增長在3.5%左右。

2025年銀行業(yè)凈息差降幅收窄,,債市回調(diào)或?qū)е缕渌窍⑹杖朐鏊儆兴啪?,中金銀行組預(yù)計(jì)2025年上市銀行營收環(huán)比2024年小幅改善,凈利潤與2024年整體持平,。券商及保險(xiǎn)板塊受益于3Q24市場(chǎng)表現(xiàn)活躍,,盈利表現(xiàn)明顯改善,2025年在較高基數(shù)影響下同比增速或小幅回落,。綜合估算金融板塊盈利同比增長可能在-1.1%左右,,2025年全A盈利同比增長可能在1.2%左右。

結(jié)構(gòu)分析:關(guān)注行業(yè)業(yè)績(jī)改善與反轉(zhuǎn)

1)供給側(cè)出清仍是關(guān)注重點(diǎn),。3Q24非金融企業(yè)資本開支同比-7.9%(2Q24為-10.9%),,固定資產(chǎn)和在建工程增速高位繼續(xù)回落。上市公司籌資現(xiàn)金流往往是資本開支的領(lǐng)先指標(biāo),,2023年以來非金融企業(yè)籌資現(xiàn)金流凈流出走闊,,3Q24籌資現(xiàn)金流凈流出占營業(yè)收入比重由-1.7%擴(kuò)大至-2.2%,反映企業(yè)融資需求下降,。伴隨較多行業(yè)削減資本開支,,擴(kuò)產(chǎn)速度放緩或收縮產(chǎn)能,,供給側(cè)率先出清的領(lǐng)域有望緩解利潤率壓力,并在需求改善階段擁有更大的業(yè)績(jī)彈性,,尤其對(duì)于此前供需失衡突出的高端制造業(yè)和消費(fèi)電子等,,產(chǎn)能逐漸出清有助于改善預(yù)期和估值修復(fù)。綜合來看,,我們主要建議關(guān)注的機(jī)會(huì)包括工業(yè)金屬,、油服工程、消費(fèi)電子,、元件,、光學(xué)光電、汽車零部件,、鋰電池,、商用車、白色家電,、軌交設(shè)備,、通訊設(shè)備、通信服務(wù)和鐵路公路等,。

2)財(cái)政化債加碼,,關(guān)注企業(yè)現(xiàn)金流改善預(yù)期。地方政府債務(wù)壓力邊際增長,,使得對(duì)應(yīng)行業(yè)政府賬款占比較高,,我們建議關(guān)注A股上市公司2021年至3Q24應(yīng)收賬款占營業(yè)收入(ttm)的比重變化,其中環(huán)保,、建筑材料,、計(jì)算機(jī)、建筑裝飾及公用事業(yè)占比分別增長14.1/10.5/5.1/2.5/1.6ppt,,對(duì)應(yīng)行業(yè)經(jīng)營活動(dòng)現(xiàn)金流占營業(yè)收入比重回落程度較高,。財(cái)政部關(guān)于化債方案已落地,未來10萬億元的化債規(guī)模有望改善地方政府債務(wù)壓力,,并且近期中央印發(fā)《關(guān)于解決拖欠企業(yè)賬款問題的意見》[5],,未來對(duì)應(yīng)企業(yè)應(yīng)收賬款回收周期如若縮短,上述行業(yè)現(xiàn)金流表現(xiàn)或?qū)⒏纳啤?/p>

3)出口鏈行業(yè)或?qū)⒊袎?。美國新總統(tǒng)上任后貿(mào)易領(lǐng)域面臨較大不確定性,,可能對(duì)我國企業(yè)出口出海造成一定影響,在此背景下建議關(guān)注出口韌性較強(qiáng),、沖擊相對(duì)較小領(lǐng)域,。

圖表13:我們測(cè)算2025年全A/非金融盈利增速分別為1.2%/3.5%

圖表14:A股非金融資本開支同比持續(xù)下滑

圖表15:籌資現(xiàn)金流/營業(yè)收入3Q24至-2.2%

圖表16:細(xì)分行業(yè)應(yīng)收賬款及現(xiàn)金流占比變化

圖表17:各細(xì)分領(lǐng)域的供給側(cè)擴(kuò)張與出清的情況

圖表18:滬深300盈利預(yù)期變化

圖表19:2025年大多數(shù)行業(yè)盈利預(yù)期下調(diào)

圖表20:2023年海外營業(yè)收入占比超過20%的細(xì)分行業(yè)

流動(dòng)性與估值:資金面有望改善,估值仍有修復(fù)空間

宏觀流動(dòng)性:仍有望保持寬松

2025年宏觀流動(dòng)性仍有望保持寬松。美聯(lián)儲(chǔ)今年9月開啟首次50bp降息并在11月持續(xù)降息,,人民幣匯率壓力有所緩解,,我國貨幣政策的外部掣肘減弱,央行先后開啟降準(zhǔn)和降息,。展望2025年,,盡管外部貨幣寬松幅度存在不確定性,但國內(nèi)從穩(wěn)增長支持角度,,仍需降低社會(huì)綜合融資成本,,若“擠水分”邊際影響下降,貨幣供應(yīng)量有望回歸增長常態(tài),,國債收益率可能仍有一定的下行空間。

股市資金面:內(nèi)外均有望迎來增量資金

9月底以來政策轉(zhuǎn)變驅(qū)動(dòng)投資者交易情緒改善,。2024年前三個(gè)季度市場(chǎng)整體呈現(xiàn)資金面緊平衡狀態(tài),,交易額中樞不斷下降,市場(chǎng)換手率降至歷史偏極端水平,,增量資金主要來自寬基ETF新增份額,。9月底積極政策變化帶動(dòng)情緒反轉(zhuǎn),市場(chǎng)交投趨向活躍,,9月24日至11月8日市場(chǎng)日均交易額接近2萬億元,,換手率亦上升至歷史偏高水平。

個(gè)人投資者入市從資金層面為本輪反彈的主要推動(dòng)力量,,機(jī)構(gòu)倉位提升不多是潛在多頭,。9月24日以來從政策轉(zhuǎn)向到情緒反轉(zhuǎn),個(gè)人投資者成為影響指數(shù)表現(xiàn)的重要資金面因素,,10月上交所A股賬戶新增開戶數(shù)685萬,,為歷史單月第三高的水平。同時(shí),,個(gè)人參與度較高的融資數(shù)據(jù)亦呈大幅改善趨勢(shì),,A股融資余額由9月23日的1.36萬億元增加至11月8日的1.77萬億元,期間增加了超過4000億元,。對(duì)比來看,,機(jī)構(gòu)投資者入市資金規(guī)模暫時(shí)有限,其中部分私募基金權(quán)益?zhèn)}位從8月的48%僅提升至9月的56%,,公募權(quán)益基金倉位變化不大,,EPFR跟蹤的主動(dòng)型外資短暫小幅流入A股后近期再度流出。

2025年股市流動(dòng)性有望較今年繼續(xù)改善,,內(nèi)外均有望迎來增量資金,。2023年以來資本市場(chǎng)政策注重緩解資金需求端壓力,例如放緩IPO和再融資節(jié)奏、規(guī)范減持行為,、降低印花稅等,。在此背景下,2024年以來市場(chǎng)資金需求水平整體維持低位,。今年9月以來資本市場(chǎng)政策聚焦市場(chǎng)資金供給端改善,,央行創(chuàng)設(shè)金融機(jī)構(gòu)互換便利、上市公司增持回購專項(xiàng)再貸款工具,,長線資金入市意見落地等舉措有望推動(dòng)更多增量資金入市,。展望2025年,伴隨國內(nèi)宏觀不確定性下降,、投資者風(fēng)險(xiǎn)偏好回升延續(xù),,我們認(rèn)為個(gè)人、內(nèi)外部機(jī)構(gòu)投資者入市有望保持較高積極性,,股市資金供給有望相較今年整體改善,,具體表現(xiàn)為:

1)市場(chǎng)回暖有望助力推動(dòng)居民儲(chǔ)蓄再度入市。過去幾年居民儲(chǔ)蓄持續(xù)累積,,存款呈現(xiàn)定期化趨勢(shì),。截至2024年9月底,我國住戶存款規(guī)模為148.8萬億元,,其中定期存款及其他存款109.0萬億,,占比73.2%。我們測(cè)算經(jīng)歷本輪上漲后,,萬得全A指數(shù)已修復(fù)至過去3年投資者平均成本上方,,意味著投資正回報(bào)比例快速上升,有助于改善投資者風(fēng)險(xiǎn)偏好并帶來增量資金入市,。

2)國內(nèi)機(jī)構(gòu)投資者倉位水平與入市規(guī)模仍有提升空間,。私募基金方面,截至10月底,,私募證券投資基金管理規(guī)模為5.02萬億元,,第三方數(shù)據(jù)顯示部分私募權(quán)益基金倉位為56%,距離歷史均值68%的水平仍有提升空間,。公募基金方面,,ETF基金近年發(fā)展較快,逐漸成為居民配置的重要工具之一,,年初至10月底股票型ETF凈流入A股9237億元,。長線資金方面,截至2024年二季度末,,保險(xiǎn)資金運(yùn)用余額30.9萬億元,,其中股票和證券投資基金3.8萬億元,,占可運(yùn)用資金的12%,尚低于歷史均值13%的水平,。我們認(rèn)為伴隨著《關(guān)于推動(dòng)中長期資金入市的指導(dǎo)意見》[6]的落地,,長線資金有望持續(xù)逐步提升其投資A股的規(guī)模與比例。

3)新型貨幣政策工具實(shí)施或?yàn)槭袌?chǎng)帶來更多增量資金,。9月24日[7]央行宣布創(chuàng)設(shè)兩項(xiàng)新的貨幣政策工具以支持股票市場(chǎng)穩(wěn)定發(fā)展,,分別為金融機(jī)構(gòu)互換便利、上市公司增持回購再貸款,。截至10月18日,,獲準(zhǔn)參與互換便利操作的證券、基金公司有20家,,首批申請(qǐng)額度已超2000億元,。據(jù)不完全統(tǒng)計(jì),截至10月底,,滬深交易所已有超60家上市公司披露回購增持再貸款計(jì)劃,。年初至10月底,A股回購,、增持規(guī)模分別為1496、691億元,,超過去年同期659,、616億元的水平,我們認(rèn)為在政策鼓勵(lì)上市公司開展市值管理,、新型貨幣政策工具提供資金支持的背景下,,2025年A股回購與增持規(guī)模有望保持在較高水平。

4)海外主動(dòng)資金對(duì)A股低配情況有較大改善空間,。當(dāng)前海外主動(dòng)基金對(duì)中國市場(chǎng)整體處于低配狀態(tài),。在本輪反彈中,海外主動(dòng)資金尚未明顯流入A股,。海外對(duì)比角度,,美歐日等海外主要股市近年表現(xiàn)較好,估值普遍處于歷史高位,,中國市場(chǎng)配置性價(jià)比明顯提升,,中國市場(chǎng)在全球資金配置再平衡中有望迎來積極的邊際變化。

圖表21:2024年9月24日后A股市場(chǎng)情緒快速改善

注:數(shù)據(jù)截至2024年10月31日

圖表22:A股資金框架圖

圖表23:2024年初以來股市資金面有所改善

數(shù)據(jù)截至2024年10月31日

圖表24:情緒改善或推動(dòng)居民儲(chǔ)蓄再度入市

圖表25:萬得全A指數(shù)反彈至過去3年平均成本上方

圖表26:2024下半年ETF資金大幅流入A股

圖表27:9月底以來的反彈中海外被動(dòng)資金流入A股,,但主動(dòng)型資金流入尚不明顯

圖表28:央行創(chuàng)設(shè)新的貨幣政策工具支持資本市場(chǎng)

估值:A股估值仍有修復(fù)空間

9月下旬以來國內(nèi)外宏觀政策環(huán)境轉(zhuǎn)變,,投資者情緒改善,增量資金入市,、交易保持活躍,,經(jīng)歷9月下旬以來的上漲后,,當(dāng)前市場(chǎng)低估程度有所修復(fù),具體的:

1)寬基指數(shù)層面,,整體估值低于2005年以來歷史均值,,但相比前期底部位置修復(fù)較多。滬深300,、中證500,、創(chuàng)業(yè)板指等主要指數(shù)前向市盈率在10月8日創(chuàng)出年內(nèi)新高后有所回落,截至11月6日,,前向市盈率分別為11.3x,、19.5x、25.7x,,仍略低于2005年以來歷史均值,,相比前期低點(diǎn)分別上修15.3、25.4,、25.8個(gè)百分點(diǎn),。

2)龍頭與外資重倉股層面,我們構(gòu)造的外資持股占比前100的消費(fèi)醫(yī)藥科技股指數(shù),,9月18日至11月6日,,漲幅21.8%,前向市盈率擴(kuò)張至17.9x,,仍低于歷史均值19.9x,,相比2021年高點(diǎn)的37.4x仍存約52.1%的差距,位于歷史44%分位數(shù),。

3)從全球?qū)Ρ染S度,,A股市場(chǎng)具備較高的投資性價(jià)比。A股市場(chǎng)估值仍處于全球偏低水平,,考慮到當(dāng)前海外資產(chǎn)在A股配置比例并不算高,、中外資產(chǎn)回報(bào)相關(guān)性處于較低水平,我們認(rèn)為當(dāng)前A股對(duì)于全球投資者而言具備較好投資吸引力,,或成為海外資產(chǎn)多元配置,、分散風(fēng)險(xiǎn)的理想選擇。

4)行業(yè)估值分化依然明顯,,地產(chǎn)板塊估值回升,,消費(fèi)領(lǐng)域部分行業(yè)估值仍在歷史低位。計(jì)算機(jī)和國防軍工等行業(yè)市盈率估值回升至歷史前75%分位數(shù),;受益于增量政策帶動(dòng)的地產(chǎn)鏈行業(yè)的估值有所回升,,鋼鐵、汽車,、電子,、商貿(mào)零售,、機(jī)械設(shè)備和建材等行業(yè)的估值也位于前50%分位數(shù)。社會(huì)服務(wù),、紡織服飾,、公用事業(yè)、食品飲料,、農(nóng)林牧漁等消費(fèi)領(lǐng)域部分行業(yè)以及公用事業(yè),、銀行、有色金屬等高股息行業(yè)估值處在25%分位數(shù)以下的較低水平,。

5)從股債比價(jià)的角度,,股票資產(chǎn)仍有相對(duì)吸引力。根據(jù)股息率和國債收益率測(cè)算的股債相對(duì)吸引力指數(shù)目前為136.2%,,略低于過去5年95%分位數(shù)139.2%,,仍處于歷史高位水平。

客觀看待市場(chǎng)估值接近歷史均值的現(xiàn)象,。當(dāng)前投資者普遍關(guān)注滬深300等指數(shù)市盈率已向上修復(fù)至歷史均值附近,。我們認(rèn)為市場(chǎng)估值并非刻舟求劍,有三點(diǎn)值得注意:1)本輪風(fēng)險(xiǎn)溢價(jià)收斂推動(dòng)估值修復(fù),,但剔除無風(fēng)險(xiǎn)收益影響后,,當(dāng)前滬深300的風(fēng)險(xiǎn)溢價(jià)仍在2005年以來的歷史均值上方0.5倍標(biāo)準(zhǔn)差的位置;過去3年A股股權(quán)風(fēng)險(xiǎn)溢價(jià)中樞明顯抬升,,未來隨著政策面持續(xù)發(fā)力以及預(yù)期改善,,股權(quán)風(fēng)險(xiǎn)溢價(jià)仍有下降空間;2)金融板塊估值低,,總市值大,金融板塊年內(nèi)較大漲幅導(dǎo)致指數(shù)市盈率上升較多,,相比之下滬深300非金融指數(shù)市盈率TTM相比歷史均值仍有10%以上的差距,;3)企業(yè)盈利過去3年增長較為平緩,估值反映的是未來的預(yù)期,,若未來盈利預(yù)期修復(fù),,也會(huì)對(duì)估值帶來支持。

圖表29:滬深300非金融前向市盈率仍略低于歷史均值

圖表30:龍頭與外資重倉股修復(fù)至均值附近

圖表31:全球?qū)Ρ染S度,,A股仍具備較高的投資性價(jià)比

圖表32:股債比價(jià)的角度,,股票資產(chǎn)仍有相對(duì)吸引力

圖表33:滬深300指數(shù)表現(xiàn)驅(qū)動(dòng)因素拆解顯示,風(fēng)險(xiǎn)溢價(jià)收斂推動(dòng)估值修復(fù)

圖表34:滬深300股權(quán)風(fēng)險(xiǎn)溢價(jià)中樞過去3年明顯抬升,,近期上升趨勢(shì)有所放緩

圖表35:政策面持續(xù)發(fā)力及預(yù)期改善,,股權(quán)風(fēng)險(xiǎn)溢價(jià)或仍有下行空間

注:數(shù)據(jù)截至2024年9月30日

行業(yè)配置與主題:重回景氣視野,重回賽道布局

2024年國內(nèi)經(jīng)濟(jì)面臨內(nèi)需不足等多方面挑戰(zhàn),,通脹下行影響企業(yè)盈利,,順周期板塊普遍承壓,,高景氣領(lǐng)域稀缺,僅部分出口鏈行業(yè)業(yè)績(jī)表現(xiàn)相對(duì)亮眼,。展望2025年,,我國部分成長產(chǎn)業(yè)基本面經(jīng)歷多年調(diào)整,產(chǎn)能有望在政策引導(dǎo)及產(chǎn)業(yè)自身趨勢(shì)下走向出清,,景氣回升產(chǎn)業(yè)明年有望逐漸增多,。結(jié)合投資者風(fēng)險(xiǎn)偏好改善,過去3年的投資理念可能面臨調(diào)整,,賽道研究,、景氣投資有望逐漸回歸。關(guān)注四條主線:

1)景氣成長:成長產(chǎn)業(yè)經(jīng)歷過去三年的估值持續(xù)壓縮,,部分領(lǐng)域已經(jīng)對(duì)基本面下行進(jìn)行較充分預(yù)期和定價(jià),,隨著宏觀環(huán)境趨于穩(wěn)定和風(fēng)險(xiǎn)偏好改善,景氣投資有望重回視野,。未來在三重力量驅(qū)動(dòng)下景氣回升產(chǎn)業(yè)可能增多:a)供給側(cè)出清,,行業(yè)資本開支下降到產(chǎn)能擴(kuò)張放緩或收縮,但需求仍維持良好增長趨勢(shì),,供需重新實(shí)現(xiàn)平衡后行業(yè)利潤率,、基本面預(yù)期有望迎來拐點(diǎn),估值和盈利也將先后修復(fù),;b)政策支持新質(zhì)生產(chǎn)力發(fā)展,,疊加外部博弈,產(chǎn)業(yè)自主仍是重要發(fā)展趨勢(shì),,此外化解地方債務(wù)壓力也利好部分與政府業(yè)務(wù)關(guān)聯(lián)度高的行業(yè),;c)新產(chǎn)業(yè)趨勢(shì)驅(qū)動(dòng),AI從基礎(chǔ)算力到應(yīng)用推廣,,也將帶來新需求,。建議關(guān)注鋰電池、高端制造,;半導(dǎo)體,、消費(fèi)電子、軟件等為代表的科技軟硬件,。

2)韌性外需:美國新總統(tǒng)上任及聯(lián)儲(chǔ)降息加大美國經(jīng)濟(jì)軟著陸概率但貿(mào)易等領(lǐng)域不確定性增加,,但中國制造業(yè)競(jìng)爭(zhēng)力在過去也有趨勢(shì)性提升,關(guān)注電網(wǎng),、商用車,、家電和工程機(jī)械等外部潛在沖擊較小、需求有韌性的外需相關(guān)領(lǐng)域,。此外工業(yè)金屬等資源品供給不足,,但存在新產(chǎn)業(yè)和新市場(chǎng)的增量需求,。

3)新型紅利:高股息策略將有所分化,傳統(tǒng)自然壟斷行業(yè)的股息率性價(jià)比有所下降,,相較之下具備優(yōu)質(zhì)現(xiàn)金流的消費(fèi)龍頭,,較高的分紅水平對(duì)應(yīng)較高的股息率水平,新視角關(guān)注食品飲料等泛消費(fèi)領(lǐng)域,。

4)政策支持:關(guān)注確定性高,、持續(xù)性較好的政策及資本市場(chǎng)改革對(duì)相關(guān)領(lǐng)域的影響,a)并購重組:今年9月以來政策變化帶來并購重組市場(chǎng)的重新活躍,,投資者關(guān)注度也隨之提升,;b)破凈修復(fù):A股仍有超過500家公司處于破凈狀態(tài),政策指引下存在改善股東回報(bào)和公司治理的潛力,;c)地方政府化債:與政府業(yè)務(wù)關(guān)聯(lián)度高,、應(yīng)收賬款等問題相對(duì)突出的領(lǐng)域,如建筑,、建材,、計(jì)算機(jī)等。

關(guān)注6大主題性機(jī)會(huì),。周期性的波動(dòng)及結(jié)構(gòu)性的趨勢(shì),,同時(shí)疊加政策與事件性的催化,也提供了較多主題性機(jī)會(huì),。我們建議2025年關(guān)注如下主題:1)并購重組,;2)人工智能及新質(zhì)生產(chǎn)力;3)化債受益,;4)超跌優(yōu)質(zhì)龍頭,;5)以舊換新政策和消費(fèi)場(chǎng)景修復(fù);6)美聯(lián)儲(chǔ)降息,,等等,。

圖表36:中金A股行業(yè)配置未來3-6個(gè)月觀點(diǎn)及細(xì)分小項(xiàng)

[1]https://www.gov.cn/yaowen/liebiao/202409/content_6976686.htm

[2]https://www.gov.cn/lianbo/bumen/202411/content_6985603.htm

[3]https://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202410/t20241012_3945410.htm

[4]https://www.gov.cn/yaowen/liebiao/202407/content_6965236.htm

[5]https://www.gov.cn/zhengce/202410/content_6981402.htm

[6]http://www.csrc.gov.cn/csrc/c100028/c7508981/content.shtml

[7]http://www.csrc.gov.cn/csrc/c106311/c7508374/content.shtml

尹錫悅沖冠一怒為紅顏?6小時(shí)后眾叛親離 四顧無援

瓊瑤遺書公布:不要為我悲哀 翩然歸去

?瓊瑤在家自殺遺書公布:不要為我悲哀 我已“翩然”而去

尹錫悅沖冠一怒為紅顏,?6小時(shí)后眾叛親離 四顧無援

NBA杯淘汰賽首輪 老鷹將客戰(zhàn)尼克斯 特雷-楊率隊(duì)挑戰(zhàn)

菲侵闖中國鱟藤礁現(xiàn)場(chǎng)圖片公開 專家:菲方不可能占得絲毫便宜

靠一張臉,連撬倆任閨蜜富豪老公,,沒名分卻獲億萬遺產(chǎn),,手段了得 最強(qiáng)情婦的爭(zhēng)議人生

敘利亞亂局有蹊蹺,到底誰是“幕后操盤手”,?

北約秘書長污蔑:中國“勒索”我們

菲侵闖中國鱟藤礁現(xiàn)場(chǎng)圖片公開 專家:菲方行為只會(huì)讓中方加大管控力度

菲律賓前海軍副司令:我們必須承認(rèn),,中國成功爭(zhēng)取到東盟國家的支持

中國前9月韓國游客大增146% 免簽政策助推增長

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會(huì)考慮

一片梳理韓國6小時(shí)緊急戒嚴(yán)令 政壇震蕩引發(fā)關(guān)注

?;饏f(xié)議生效不到一周,黎以再動(dòng)武

尹錫悅深夜宣布“緊急戒嚴(yán)”后,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢(shì)未發(fā)生變化

媒體解讀人民幣匯率連續(xù)兩月走弱 外部壓力增加引發(fā)貶值

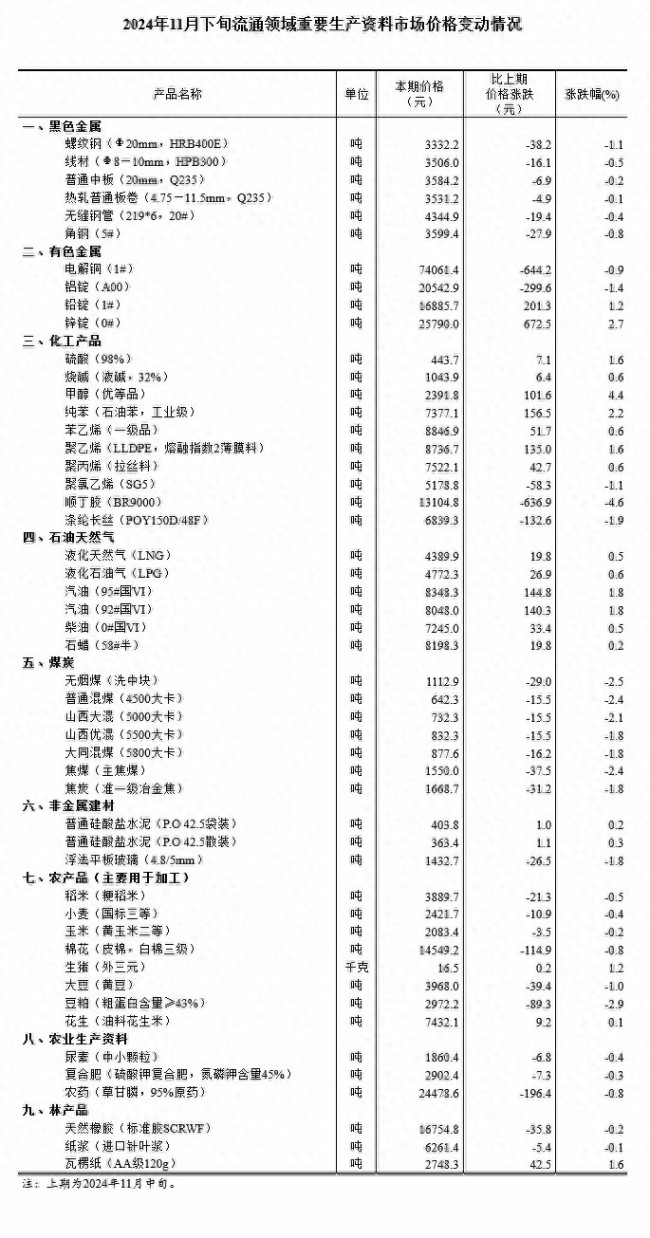

11月下旬生豬(外三元)16.5元/千克 價(jià)格持續(xù)波動(dòng)

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場(chǎng)沒有改變

“白宮背后施壓,,要求土耳其約束其支持的敘反對(duì)派武裝”

國產(chǎn)大飛機(jī)C919商業(yè)首航重慶 水門儀式迎首飛

警方通報(bào)患精神分裂癥女碩士認(rèn)親 15年后終與家人團(tuán)聚

葫蘆娃股價(jià)繼續(xù)漲停 連續(xù)六日漲停引發(fā)關(guān)注

烏克蘭:拒絕接受成為北約正式成員的替代方案

美最強(qiáng)驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,,對(duì)標(biāo)中俄“快速進(jìn)步壓力”

菲海警出動(dòng)兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

譚松韻瑜伽美照引發(fā)熱議,乖巧少女魅力盡顯 身材與氣質(zhì)并存

敘利亞叛軍逼近中部大城市哈馬

瓊瑤遺書公布:不要為我悲哀 翩然歸去

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

?瓊瑤在家自殺遺書公布:不要為我悲哀 我已“翩然”而去

女碩士患病失蹤13年被找回 已育有一對(duì)兒女

中方加強(qiáng)相關(guān)兩用物項(xiàng)對(duì)美國出口管制,,“中國反制開始放開手腳了”

尹錫悅會(huì)被迫下臺(tái)嗎?專家:引起國民普遍憤怒,,可能性不低

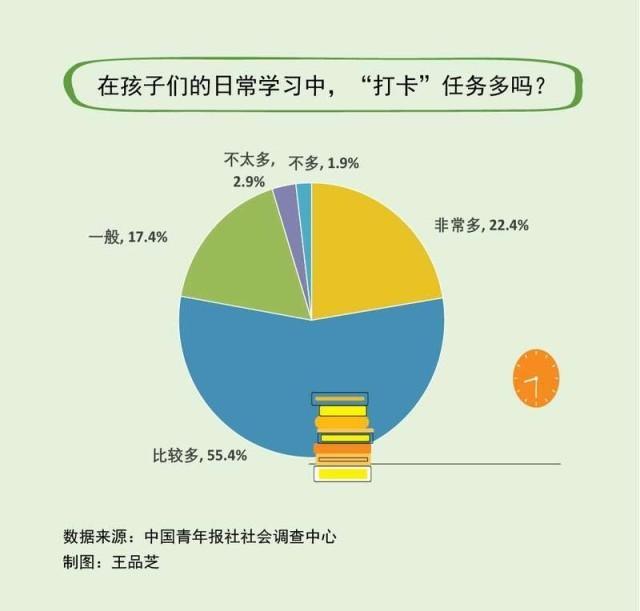

近八成受訪家長覺得孩子的打卡任務(wù)多 教育“負(fù)擔(dān)”引關(guān)注

相關(guān)新聞

中金公司:A股底部可能已過 市場(chǎng)回暖帶來新機(jī)遇

2024-11-12 14:48:49中金公司:A股底部可能已過中金公司:A股重回景氣視野 賽道布局正當(dāng)時(shí)

2024-11-12 13:49:00中金公司:A股重回景氣視野中金:A股市場(chǎng)輔助信號(hào)出現(xiàn),政策反轉(zhuǎn)待落實(shí)

2024-09-30 12:16:00中金:A股市場(chǎng)輔助信號(hào)出現(xiàn)中金:A股未來幾周或以震蕩為主 成交量提供支撐

2024-10-28 12:17:12中金:A股未來幾周或以震蕩為主中金:A股信心修復(fù)仍需政策支持——下半年聚焦結(jié)構(gòu)性機(jī)會(huì)

2024-06-24 12:18:18中金:A股信心修復(fù)仍需政策支持中金:A股市場(chǎng)底部特征顯現(xiàn),,信心修復(fù)待積極因素支援

2024-09-08 19:01:00中金:A股市場(chǎng)底部特征顯現(xiàn)