女子肺部磨玻璃結(jié)節(jié)癌變理賠遭拒,,法院:保險公司應(yīng)支付保險金 既往癥條款爭議解決

張小姐被診斷出肺部有磨玻璃結(jié)節(jié),,之后她所在的公司為員工購買了團體重疾險。后來張小姐的磨玻璃結(jié)節(jié)癌變,,但保險公司拒絕賠付,。

2020年6月1日,,張小姐因體檢發(fā)現(xiàn)肺部陰影就醫(yī)并住院檢查。住院記錄顯示,,她的右肺上葉前段及右肺下葉背段存在磨玻璃結(jié)節(jié),,但未進行手術(shù)治療。從首次發(fā)現(xiàn)結(jié)節(jié)到2021年9月,,張小姐遵醫(yī)囑先后四次復(fù)查,,CT報告均顯示結(jié)節(jié)無增大,醫(yī)院建議年度復(fù)查,。

2021年10月15日,,張小姐入職某外資公司,并如實告知患有肺部磨玻璃結(jié)節(jié)的情況,。應(yīng)公司要求,,她再次前往醫(yī)院復(fù)診,,結(jié)果顯示結(jié)節(jié)未增大,亦無其他異常,。2021年至2023年,,公司連續(xù)為員工購買了團體重疾險,張小姐為被保險人,。保險合同中約定,,因投保前已患疾病及其并發(fā)癥導(dǎo)致的重大疾病責(zé)任,保險公司不予賠償(簡稱“既往癥條款”),。

2022年11月24日,,張小姐再次就診,CT報告顯示右肺上葉亞實性結(jié)節(jié),,考慮腫瘤性病變可能,。2023年2月28日,確診為右肺上葉惡性腫瘤(微浸潤腺癌),,隨后進行了手術(shù)治療,。術(shù)后,張小姐向保險公司申請理賠,,但保險公司以本次所患重大疾病為投保前已患疾病引起為由拒賠,。張小姐起訴至法院,請求判令保險公司支付保險金及資金占用損失,、律師費,。一審法院支持了支付保險金的訴請,駁回了其余訴請,。二審中,,雙方圍繞“既往癥免賠條款是否屬于格式條款及是否有效、磨玻璃結(jié)節(jié)是否屬于該條款約定的既往癥”展開辯論,。

保險公司認為,,投保人在簽訂合同時已經(jīng)檢查出肺部磨玻璃結(jié)節(jié),根據(jù)保險合同約定的既往癥免賠條款,,有權(quán)拒賠,。張小姐方則表示,在保險期間因患肺癌進行手術(shù)治療,,保險事故已經(jīng)發(fā)生,,保險公司應(yīng)給付保險金。磨玻璃結(jié)節(jié)不等于疾病,,她在投保前沒有既往癥,。

最終,合議庭認定保險公司應(yīng)支付張小姐保險金,,當(dāng)庭判決駁回上訴,,維持原判,。宣判后,主審法官與參加旁聽的社區(qū)居民和街道司法所代表就案件涉及的法律問題進行了互動交流,。法官指出,,如實告知義務(wù)是以保險公司提出詢問作為前提,對于影響保險公司風(fēng)險評估的事項,,投保人必須履行如實告知義務(wù),。如投保人未履行如實告知義務(wù),則要綜合判定保險公司能否拒賠,。此外,,保險公司需在訂立合同時履行提示和明確說明義務(wù),并在保險合同中定義“疾病”,,還應(yīng)承擔(dān)舉證責(zé)任,。滿足條件后,方可適用既往癥條款,。

上海市胸科醫(yī)院腫瘤科主治醫(yī)師沈盛萍介紹,,肺部結(jié)節(jié)有80%~90%都是良性病變,單純的影像學(xué)不能直接確定癌變,。醫(yī)生會根據(jù)結(jié)節(jié)的大小、形態(tài),、內(nèi)部結(jié)構(gòu),、增長速度等初步判斷惡性概率?;颊唧w檢發(fā)現(xiàn)磨玻璃結(jié)節(jié)不應(yīng)忽視,,應(yīng)根據(jù)醫(yī)囑定期隨訪。

美“芯片禁令”對中國芯片有何影響 新規(guī)強化AI與制造限制

法國巴尼耶政府為何上任就垮臺 政府根基不穩(wěn)且預(yù)算問題遭掣肘

中國足球俱樂部2024年賽事全部結(jié)束 海港雙冠王收官

韓前國防部長官向尹錫悅提出戒嚴建議,,已因涉內(nèi)亂被禁止出境

韓國國會舉行緊急質(zhì)詢,揭露尹錫悅六小時“緊急戒嚴”細節(jié)

國央企開始收割地王 央國企豪擲重金拿地

王大雷:每場每個球我都問心無愧 感謝一年來的努力與陪伴

歐洲再無米格21:克羅地亞退役最后一批米格21

北京師范大學(xué)文學(xué)院教授去世 學(xué)界泰斗隕落

敘反對派武裝攻入哈馬市 大馬士革命懸一線 俄羅斯表態(tài)了

黎真主黨領(lǐng)導(dǎo)人再次講話:以色列已違反?;饏f(xié)議60余次

打虎,!??谑形瘯浟_增斌被查 涉嫌嚴重違紀違法接受調(diào)查

美“芯片禁令”對中國芯片有何影響 新規(guī)強化AI與制造限制

心理學(xué)家分析再見愛人不像劇本 稱麥琳李行亮共生絞殺

“轟炸機”回歸,!張鎮(zhèn)麟通過CBA體測 滿分成績引期待

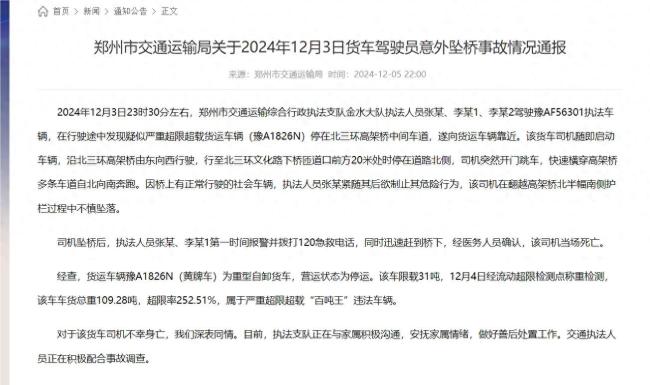

鄭州通報貨車司機墜橋:嚴重超載,,悲劇引發(fā)關(guān)注

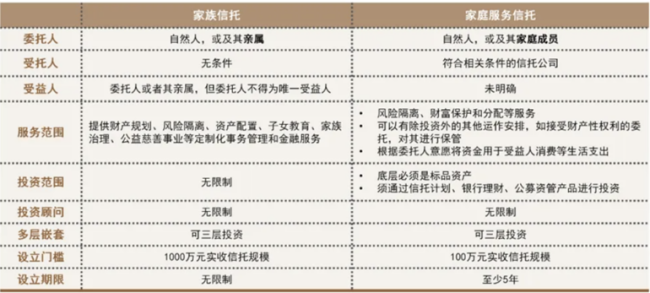

家族信托“普惠版”:中信私行破題“中產(chǎn)焦慮”

外媒爆:美防長奧斯汀取消原定訪韓計劃,美方認為目前時機不合適

俄軍演習(xí)發(fā)射“鋯石”導(dǎo)彈,,首次曝光清晰畫面

創(chuàng)歷史新高,歐盟2024年國防開支將升至3260億歐元

普京:前線局勢會決定俄羅斯未來幾年甚至幾十年的命運

中國斯諾克女選手再次擊敗男選手 職業(yè)生涯再獲一勝

NBA2K調(diào)整球員能力值:哈登+2變成86 哈登INS回應(yīng)笑哭表情

“糟了?。∕erde!)”

美方回應(yīng)韓國戒嚴令對兩國關(guān)系影響:美韓同盟關(guān)系不限于個別總統(tǒng)或政府

韓國戒嚴風(fēng)波持續(xù):在野黨力促彈劾案表決,,執(zhí)政黨反對彈劾尹錫悅,,警方開啟相關(guān)調(diào)查

堂堂世界頭號海軍,,就這么公開擺爛了?

大馬士革,命懸一線

拜登240億美元援烏預(yù)算被拒,,但特朗普真就不會松口?

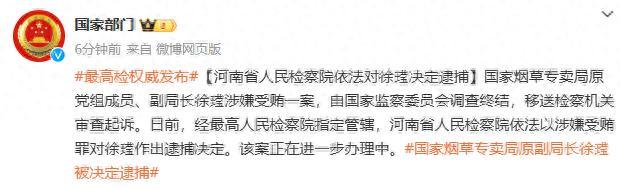

國家煙草專賣局一原副局長被逮捕 涉嫌受賄案進展

“工業(yè)牙齒”,中國掌控80%以上

17歲女生沒病做手術(shù)離世,?家屬回應(yīng) 引發(fā)網(wǎng)友熱議

NBA2K調(diào)整球員能力值:哈登 2變成86 多球星數(shù)值變動

中國足球俱樂部2024年賽事全部結(jié)束 海港雙冠王收官

法國巴尼耶政府為何上任就垮臺 政府根基不穩(wěn)且預(yù)算問題遭掣肘

相關(guān)新聞

女子肺部磨玻璃結(jié)節(jié)癌變理賠遭拒 保險合同爭議焦點

張小姐被診斷出肺部磨玻璃結(jié)節(jié)后,她所在的公司為員工購買了團體重疾險,。然而,,當(dāng)她的磨玻璃結(jié)節(jié)發(fā)展成癌癥時,保險公司拒絕賠付

2024-11-20 08:42:12女子肺部磨玻璃結(jié)節(jié)癌變理賠遭拒男子購買“戀愛險”結(jié)婚后理賠遭拒 法院判賠,,產(chǎn)品設(shè)計引爭議

2024-07-14 17:33:45男子購買“戀愛險”結(jié)婚后理賠遭拒一男子購買戀愛保險結(jié)婚后理賠遭拒 實際購買率低,,理賠困難重重

2024-07-14 15:25:54一男子購買戀愛保險結(jié)婚后理賠遭拒特朗普暗示韓國應(yīng)支付巨額保護費 軍費爭議再起

2024-10-16 22:26:00特朗普暗示韓國應(yīng)支付巨額保護費多家保險公司開啟理賠綠色通道 快速響應(yīng)臺風(fēng)"摩羯"災(zāi)損

2024-09-09 13:07:39多家保險公司開啟理賠綠色通道女子為父親買重疾險查出腫瘤后被拒保 法院判保險公司賠10萬

王女士出于為父親健康考慮,,于2021年1月為其曾患有良性肺孤立性纖維性腫瘤的父親購買了重疾險,。不料,2023年4月,,其父再次被診斷出同種腫瘤,,但這次為惡性

2024-07-25 14:41:21女子為父親買重疾險查出腫瘤后被拒保