A股市場(chǎng)跨年行情是否可期 歷史數(shù)據(jù)與政策預(yù)期支撐(3)

并購重組寬松周期重啟,,喚起2013-2015年的“牛市記憶”。今年以來,,在IPO收緊的背景下,,支持并購重組的政策接踵而至,,從“新國九條”鼓勵(lì)并購重組,,到“科創(chuàng)板六條”,,再到“并購十六條”,,并購重組市場(chǎng)持續(xù)升溫,。從歷史行情看,,在2013-2015年的并購寬松周期,重組指數(shù)顯著跑贏大盤,,獲得了豐厚的超額收益,。核心在于兩點(diǎn):一是并購重組能夠優(yōu)化資源配置,、激發(fā)市場(chǎng)活力;二是并購重組給予市場(chǎng)極大的想象空間,,疊加移動(dòng)互聯(lián)網(wǎng)潮起,,讓TMT的故事充滿期待。近年來,,并購重組市場(chǎng)呈現(xiàn)兩大趨勢(shì):一是國央企的交易金額持續(xù)抬升,,二是創(chuàng)業(yè)板、科創(chuàng)板和北交所的參與數(shù)量趨勢(shì)性提高,。未來,,以軍工、TMT,、生物醫(yī)藥,、新能源為代表的新質(zhì)生產(chǎn)力,以及央國企主導(dǎo)的券商,、有色,、公用事業(yè)為代表的產(chǎn)業(yè)整合是重要的關(guān)注方向。

對(duì)于A股而言,,短期的核心“錨”就是政策,,“穩(wěn)增長(zhǎng)”聚焦的方向也是重要主線。在國內(nèi)經(jīng)濟(jì)新舊動(dòng)能切換,、去全球化興起,、AI周期開啟的背景下,過去以勞動(dòng)力增長(zhǎng),、資本驅(qū)動(dòng)為核心驅(qū)動(dòng)力的增長(zhǎng)模式不再適用,,全要素生產(chǎn)率提升成為破局的關(guān)鍵,發(fā)展新質(zhì)生產(chǎn)力是重要著力點(diǎn),。在國內(nèi)有效需求不足和全球貿(mào)易環(huán)境趨于嚴(yán)苛的背景下,,“擴(kuò)內(nèi)需”是必然之舉。從“924”以來的政策脈絡(luò)看,,先“化債”,,后做“增量”,“擴(kuò)內(nèi)需”是另一個(gè)重要著力點(diǎn),,尤其是今年提出的“兩重”“兩新”或是再加碼的核心方向,。

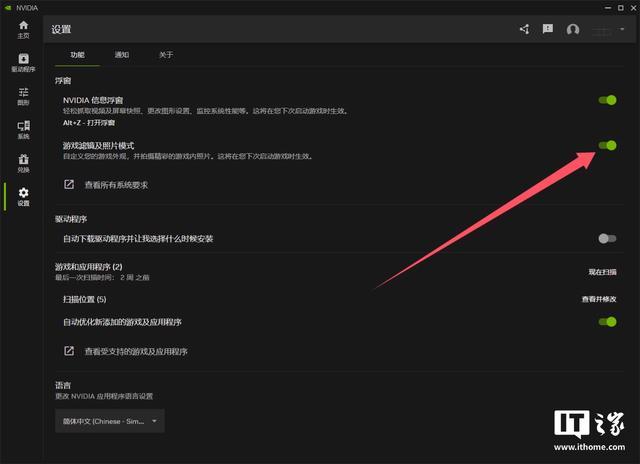

英偉達(dá)承認(rèn)Nvidia App存在Bug會(huì)導(dǎo)致游戲性能損失15%,正努力修復(fù) 臨時(shí)解決方法公布

顧客稱新買的西門子響起來像老火車 還不如舊的,?

男子擺拍70多條外賣奇葩顧客視頻,,想當(dāng)網(wǎng)紅

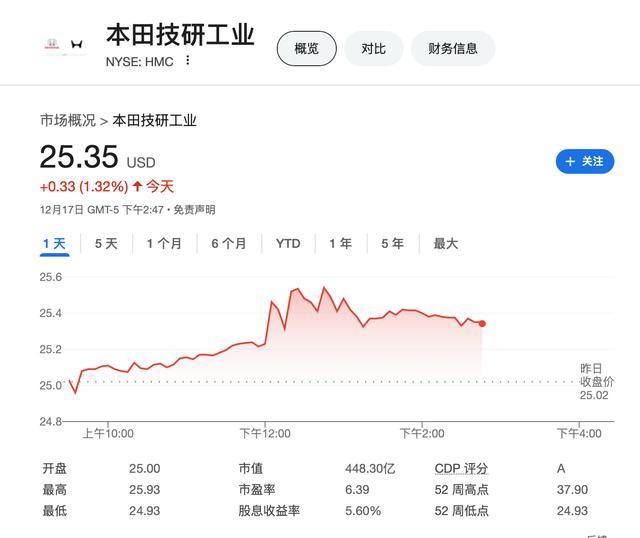

日產(chǎn)股價(jià)上漲24% 博通市值破萬億

英偉達(dá)承認(rèn)Nvidia App存在Bug會(huì)導(dǎo)致游戲性能損失15%,正努力修復(fù) 臨時(shí)解決方法公布

俄方:烏最高軍政領(lǐng)導(dǎo)層會(huì)遭報(bào)復(fù) 恐怖襲擊引發(fā)報(bào)復(fù)警告

胡塞武裝彈道導(dǎo)彈再襲以色列 以方或發(fā)起終極打擊

顧客稱新買的西門子響起來像老火車 還不如舊的?

俄軍三防司令死于爆炸襲擊 電動(dòng)踏板車爆炸致身亡

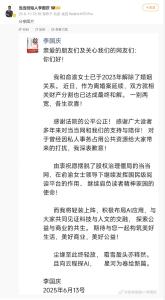

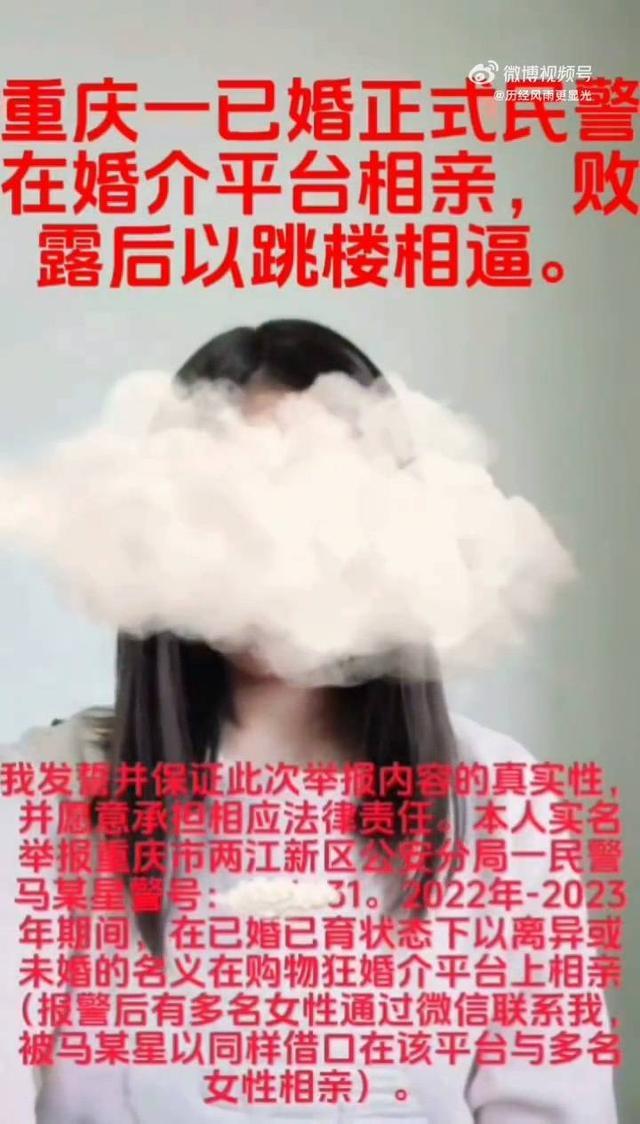

女子舉報(bào)公職人員隱瞞已婚已育相親

兩岸越是緊張困難的時(shí)刻越需要交流

特朗普稱烏克蘭有些城市已成廢墟 呼吁?;鹬貑⒄勁?/a>

內(nèi)蒙古50歲女司法所長(zhǎng)討說法:我咋還是編外人員,?

巴沙爾阿薩德抵俄后首發(fā)聲 澄清離敘原因

網(wǎng)傳高校男生將女友按地上強(qiáng)吻求原諒 知情人和學(xué)校回應(yīng)

蔡徐坤蘋果頭 青春魅力引領(lǐng)潮流

特朗普特使將訪問基輔 探討俄烏和平方案

汽車產(chǎn)業(yè)大洗牌,!日產(chǎn),、本田醞釀合并 探討合作可能性

俄軍三防部隊(duì)司令遇襲瞬間曝光 爆炸畫面震撼

臺(tái)名嘴:若臺(tái)海爆發(fā)戰(zhàn)爭(zhēng)輸?shù)氖桥_(tái)灣 美國代理人戰(zhàn)爭(zhēng)的炮灰

男子擺拍70多條外賣奇葩顧客視頻,想當(dāng)網(wǎng)紅

俄防長(zhǎng):未來10年必須準(zhǔn)備好與北約的戰(zhàn)爭(zhēng) 西方逼近“紅線”

《我是刑警》背后故事揭秘,,導(dǎo)演說找于和偉演是對(duì)的

英偉達(dá)市值一夜蒸發(fā)2870億 科技股受挫引發(fā)市場(chǎng)波動(dòng)

8家境外錢包APP能在境內(nèi)微信支付了 支付更便捷

耿爽說美國代表團(tuán)的發(fā)言稿該改一改了 駁斥美方無端指責(zé)

普來仕預(yù)期美聯(lián)儲(chǔ)本周降息 或放緩步伐信號(hào)

OpenAI王炸新一波:向開發(fā)者開放滿血o1,,測(cè)試中全面超越人類博士專家,準(zhǔn)確率達(dá)到78.3%:引領(lǐng)AGI新時(shí)代

美聯(lián)儲(chǔ)FOMC貨幣政策會(huì)議開幕 市場(chǎng)聚焦政策走向

長(zhǎng)城哈弗二代大狗明年將出口銷售 海外命名為HAVAL H7

女子寄送44650元現(xiàn)金被民警截胡 及時(shí)勸阻挽回?fù)p失

車?yán)遄觾r(jià)格較去年最高點(diǎn)已腰斬 實(shí)現(xiàn)“車?yán)遄幼杂伞?/a>

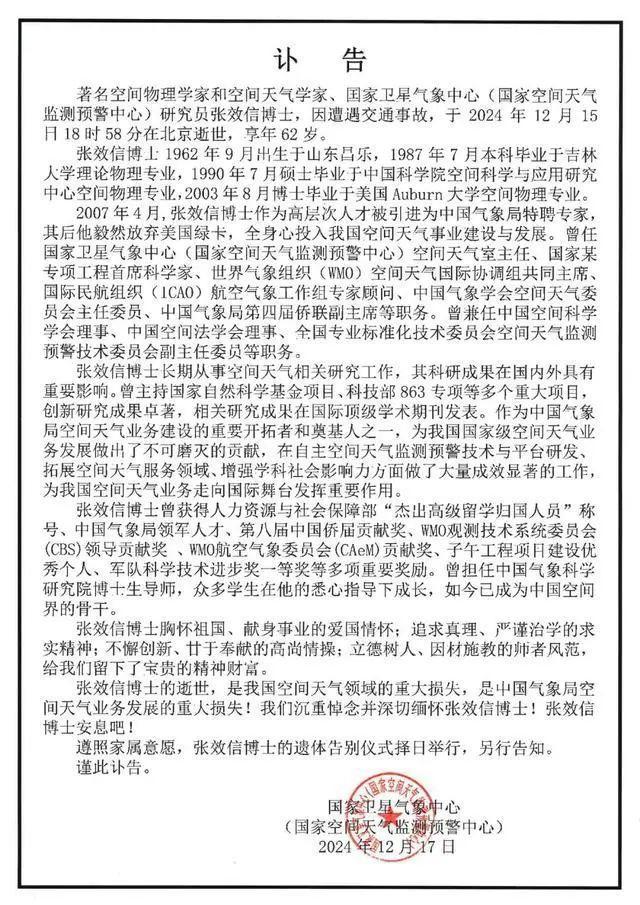

張效信因遭遇交通事故逝世,,享年62歲,,山東人 著名空間科學(xué)家離世

特朗普過渡團(tuán)隊(duì)抵達(dá)五角大樓 平穩(wěn)過渡承諾

韓國警方查抄總統(tǒng)府再遭阻攔 對(duì)峙8小時(shí)撤離

相關(guān)新聞

2024年收官月券商金股“壓軸登場(chǎng)” 跨年行情可期

2024-12-02 10:46:002024年收官月券商金股“壓軸登場(chǎng)”A股跨年行情如何演繹 三類資金共振推動(dòng)市場(chǎng)

2024-12-03 17:25:00A股跨年行情如何演繹A股12月開門紅 超4600股上漲 市場(chǎng)迎來跨年行情期待

2024-12-02 22:51:00A股12月開門紅專家:A股新一輪上漲蓄勢(shì)待發(fā) 跨年行情值得期待

2024-12-17 13:20:14A股新一輪上漲蓄勢(shì)待發(fā)A股下月行情是否能有更多期待 政策預(yù)期提振市場(chǎng)信心

2024-11-30 13:26:43A股下月行情是否能有更多期待經(jīng)濟(jì)學(xué)家:A股今年還有波機(jī)會(huì),,秋季行情可期

2024-08-05 13:31:14經(jīng)濟(jì)學(xué)家:A股今年還有波機(jī)會(huì)