轉(zhuǎn)型“開超市”,,零食量販急了 探索零售新藍(lán)海(4)

明明是高成本,、高風(fēng)險(xiǎn)的轉(zhuǎn)型方向,,為什么還有零食量販品牌選擇踏進(jìn)這條“暗河”?除了因?yàn)榭吹疆?dāng)前的行業(yè)局勢下很難再與頭部玩家競爭外,,還有一個(gè)原因或許是近年來傳統(tǒng)線下零售的固有格局也在發(fā)生新變化,。觀研報(bào)告網(wǎng)發(fā)布的數(shù)據(jù)顯示,,近年來,,我國超市行業(yè)百強(qiáng)整體銷售規(guī)模持續(xù)下滑,,截至2023年達(dá)到8680億元,,與2022年的9369億元相比下滑7.4%;而門店數(shù)量則在2020年達(dá)到3.1萬家的峰值后,,于2023年跌至2.38萬家,減少近四分之一,。

包括永輝超市,、中商集團(tuán)等行業(yè)龍頭,從2021年至今都在持續(xù)虧損,。與此同時(shí),,倉儲(chǔ)式會(huì)員店卻在逆勢增長。山姆會(huì)員店成功吸引城市中產(chǎn)以及年輕消費(fèi)群體后,,不但成為一種流行的線下消費(fèi)方式,,更直接賺到了真金白銀。沃爾瑪中國第二財(cái)季數(shù)據(jù)顯示,,今年上半年,,山姆會(huì)員商店的會(huì)員收入同比增長23%,會(huì)員人數(shù)創(chuàng)歷史新高,。

傳統(tǒng)商超式微,,新品牌上位。實(shí)體零售市場呈現(xiàn)出的難得機(jī)遇,,無疑給在零食量販的細(xì)分賽道上找不到出路的零食集合店們開了一扇窗,。并且對比傳統(tǒng)商超的經(jīng)營模式,零食量販的運(yùn)作模式基本一致,,看似轉(zhuǎn)型成本不菲,,但也不妨一試。近幾年零食量販的火爆也在一定程度上完成了用戶教育,,零食消費(fèi)開始作為一種高頻線下消費(fèi)需求,,吸引更多年輕消費(fèi)者頻繁光顧零食集合店。在此基礎(chǔ)上,,通過擴(kuò)充經(jīng)營品類和門店SKU,,也存在擴(kuò)大營收的可能。

另外,,零食集合店也與會(huì)員倉儲(chǔ)超市相似,,即通過集中化的密集陳列和部分SKU的絕對優(yōu)惠吸引用戶,然后加入大量毛利更高的白牌商品來提升整體利潤,。所以,,如果只是將經(jīng)營范圍從零食擴(kuò)展到生活日化,對于零食量販品牌來說,,只是增加了確定的經(jīng)營成本,,并沒有增加未知的風(fēng)險(xiǎn),。并且,在快消企業(yè)看來,,零食集合店轉(zhuǎn)型成為“批發(fā)超市”也為其增加了銷售渠道,,因此樂于和零食量販品牌達(dá)成合作。

女子寄送44650元現(xiàn)金被民警截胡 及時(shí)勸阻挽回?fù)p失

張效信因遭遇交通事故逝世,,享年62歲,,山東人 著名空間科學(xué)家離世

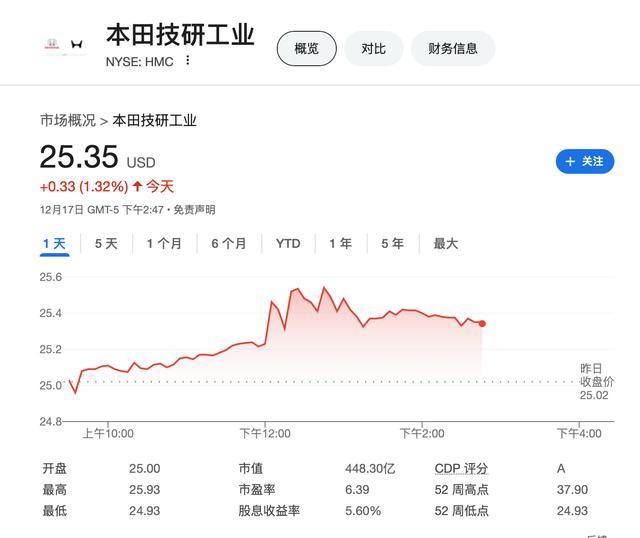

汽車產(chǎn)業(yè)大洗牌!日產(chǎn),、本田醞釀合并 探討合作可能性

張小斐追星成功 三代女神同框引熱議

特朗普稱烏克蘭有些城市已成廢墟 呼吁?;鹬貑⒄勁?/a>

普來仕預(yù)期美聯(lián)儲(chǔ)本周降息 或放緩步伐信號(hào)

蜜雪冰城回應(yīng)多區(qū)域門店漲價(jià) 市場因素導(dǎo)致價(jià)格微調(diào)

美聯(lián)儲(chǔ)FOMC貨幣政策會(huì)議開幕 市場聚焦政策走向

施羅德正式亮相勇士:確定改穿71號(hào) 首次回應(yīng)交易并盛贊庫里追夢 新援有望首發(fā)

浙大通報(bào)赴英活動(dòng)申請簽證被拒 全力維護(hù)學(xué)生權(quán)益

俄軍三防部隊(duì)司令遇襲瞬間曝光 爆炸畫面震撼

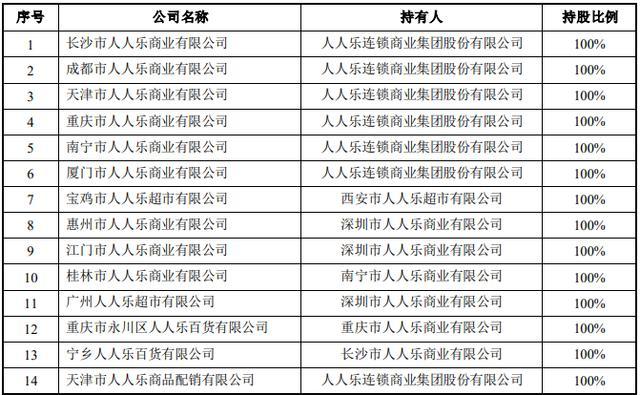

人人樂斷臂保“殼” 精準(zhǔn)收縮聚焦核心

蔡徐坤蘋果頭 青春魅力引領(lǐng)潮流

女子寄送44650元現(xiàn)金被民警截胡 及時(shí)勸阻挽回?fù)p失

FIFA年度頒獎(jiǎng)匯總:維尼修斯加冕最佳球員,!安切洛蒂榮獲最佳教練 00后首獲殊榮

中國金龍指數(shù)漲1.97% 中概股表現(xiàn)分化

實(shí)探《清明上河圖密碼》取景地 揭秘背后的故事

兩岸越是緊張困難的時(shí)刻越需要交流

韓國警方查抄總統(tǒng)府再遭阻攔 對峙8小時(shí)撤離

俄防長:未來10年必須準(zhǔn)備好與北約的戰(zhàn)爭 西方逼近“紅線”

巴沙爾阿薩德抵俄后首發(fā)聲 澄清離敘原因

臺(tái)名嘴:若臺(tái)海爆發(fā)戰(zhàn)爭輸?shù)氖桥_(tái)灣 美國代理人戰(zhàn)爭的炮灰

特朗普過渡團(tuán)隊(duì)抵達(dá)五角大樓 平穩(wěn)過渡承諾

耿爽說美國代表團(tuán)的發(fā)言稿該改一改了 駁斥美方無端指責(zé)

英偉達(dá)市值一夜蒸發(fā)2870億 科技股受挫引發(fā)市場波動(dòng)

張效信因遭遇交通事故逝世,,享年62歲,山東人 著名空間科學(xué)家離世

俄方:烏最高軍政領(lǐng)導(dǎo)層會(huì)遭報(bào)復(fù) 恐怖襲擊引發(fā)報(bào)復(fù)警告

汽車產(chǎn)業(yè)大洗牌,!日產(chǎn),、本田醞釀合并 探討合作可能性

俄軍三防司令死于爆炸襲擊 電動(dòng)踏板車爆炸致身亡

日產(chǎn)股價(jià)上漲24% 博通市值破萬億

博主看似分享生活實(shí)則傳授非法捕獵 田園視頻暗藏玄機(jī)

胡塞武裝彈道導(dǎo)彈再襲以色列 以方或發(fā)起終極打擊

狀態(tài)不錯(cuò)!施羅德正式亮相勇士訓(xùn)練館:30秒三分8連中 有望搭檔庫里首發(fā)

特朗普特使將訪問基輔 探討俄烏和平方案

郭敬明曬月鱗綺紀(jì)原始幀 曾舜晞心如止水回應(yīng)

相關(guān)新聞

好想你已進(jìn)駐多家零食量販 渠道銷量表現(xiàn)亮眼

2024-11-25 14:15:00好想你已進(jìn)駐多家零食量販永輝超市現(xiàn)金資產(chǎn)超80億 造血能力穩(wěn)健支撐轉(zhuǎn)型

2024-10-31 14:05:57永輝超市現(xiàn)金資產(chǎn)超80億全國首個(gè)零碳港口點(diǎn)亮渤海灣 引領(lǐng)綠色轉(zhuǎn)型

2024-12-14 15:22:05全國首個(gè)零碳港口點(diǎn)亮渤海灣沈陽啟動(dòng)“零碳”工廠建設(shè) 樹立綠色轉(zhuǎn)型標(biāo)桿

2024-11-07 13:44:57沈陽啟動(dòng)“零碳”工廠建設(shè)名創(chuàng)優(yōu)品成永輝超市第一大股東 零售業(yè)巨頭攜手轉(zhuǎn)型新篇章

2024-09-26 08:20:25名創(chuàng)優(yōu)品成永輝超市第一大股東3年虧損超80億的永輝超市正在自救 關(guān)閉門店引轉(zhuǎn)型探索

2024-07-04 07:35:423年虧損超80億的永輝超市正在自救