房地產(chǎn)救市,,不會(huì)又是曇花一現(xiàn)吧 政策與市場(chǎng)仍在博弈

近期關(guān)于地產(chǎn)行業(yè)的修復(fù)進(jìn)程,投資者的觀點(diǎn)明顯分化,。越來越多的人認(rèn)為自9月底以來的反彈已經(jīng)結(jié)束,,地產(chǎn)救市只是曇花一現(xiàn)。高盛,、摩根大通等外資機(jī)構(gòu)預(yù)測(cè)2025年地產(chǎn)行業(yè)將繼續(xù)探底,,投資端將出現(xiàn)長達(dá)6-7年的下行周期。

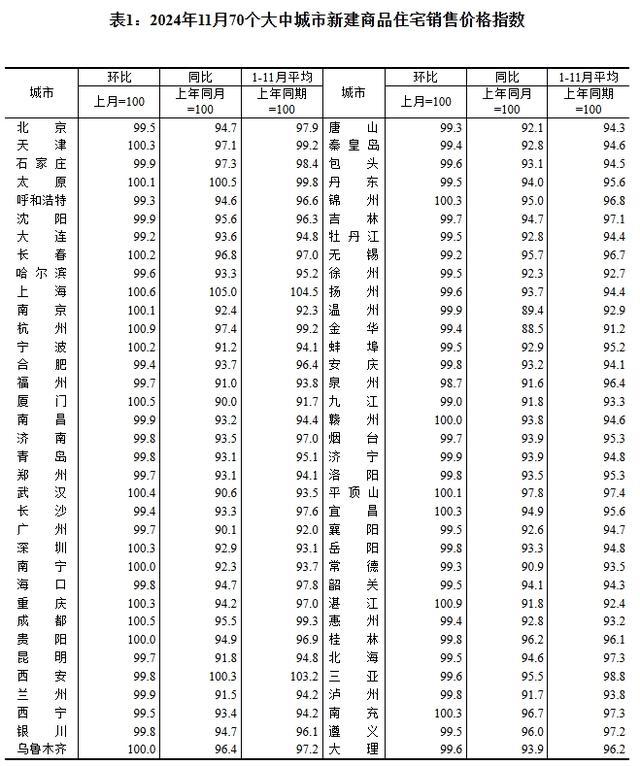

境內(nèi)的地產(chǎn)研究者仍在追蹤市場(chǎng)變化中的有利因素,。數(shù)據(jù)顯示,,70個(gè)大中城市的房價(jià)跌幅有所收窄,上海和深圳新房價(jià)格環(huán)比上漲,,但二手房整體仍呈現(xiàn)“以價(jià)換量”的趨勢(shì),。然而,從9月底開始,,習(xí)慣了每周都有增量政策的投資者發(fā)現(xiàn),,當(dāng)前地產(chǎn)行業(yè)進(jìn)入了一個(gè)短暫的“政策真空期”。盡管北京,、上海,、廣州和深圳落實(shí)了取消非普通住宅標(biāo)準(zhǔn)的政策,但預(yù)期之外的增量政策并未出現(xiàn),。

受此影響,習(xí)慣于被政策驅(qū)動(dòng)的地產(chǎn)股表現(xiàn)明顯回落,。疊加地緣政治和美日政策變化的影響,,11月15日以來兩周內(nèi),A股地產(chǎn)股跌幅接近10%,,港股地產(chǎn)跌幅接近20%,。10月份宏觀經(jīng)濟(jì)數(shù)據(jù)顯示,地產(chǎn)行業(yè)略有回暖,,但仍拖累整體經(jīng)濟(jì),,特別是地產(chǎn)投資端的跌幅反而擴(kuò)大。整個(gè)經(jīng)濟(jì)雖然表現(xiàn)出韌性,,但青年失業(yè)率和工業(yè)企業(yè)利潤數(shù)據(jù)反映出內(nèi)生性修復(fù)不足,。

專家從地產(chǎn)銷售高頻表現(xiàn),、價(jià)格走勢(shì)、政策預(yù)期和宏觀經(jīng)濟(jì)四個(gè)維度探討了地產(chǎn)修復(fù)進(jìn)程,,并對(duì)中長期改善趨勢(shì)做出展望,。專家指出,11月中下旬以來,,地產(chǎn)銷售趨勢(shì)走弱,,這既有季節(jié)性因素也有內(nèi)生動(dòng)力不足的原因。很多企業(yè)反饋,,11月通常是淡季,。盡管如此,相比去年同期,,大部分城市仍有兩位數(shù)以上的增長,,上海和深圳同比甚至翻倍。市場(chǎng)還需要新的增量政策支持,,近期的稅費(fèi)減免將在短期內(nèi)對(duì)地產(chǎn)銷售形成支撐,。

核心城市的房價(jià)筑底趨勢(shì)逐漸明顯。10月70大中城市新房和二手房價(jià)格增速顯示,,同比跌幅有所收窄,,但大部分城市仍處于深度下跌階段。新房價(jià)格表現(xiàn)好于二手房,,克而瑞樣本城市的一線,、二線和三四線城市新房成交價(jià)格環(huán)比漲幅擴(kuò)大,而二手房環(huán)比仍然下降,。不過,,二手房以價(jià)換量的趨勢(shì)在邊際上有所收斂,如北京二手房成交價(jià)格在10月出現(xiàn)拐點(diǎn),。新房和二手房價(jià)格仍在筑底,,但邊際改善信號(hào)明顯。

自從11月人大常委會(huì)以來,,財(cái)政對(duì)地產(chǎn)的支持包括稅費(fèi)優(yōu)化和潛在的土地收儲(chǔ)專項(xiàng)債有所推進(jìn),,但本周以來各地主要落實(shí)“取消非普通住宅認(rèn)定”政策,未見更多增量政策,。專家認(rèn)為,,前期政策正在生效,市場(chǎng)活躍度穩(wěn)步回升,,尤其是一二線核心城市,。四季度貨幣進(jìn)一步寬松可期,傳導(dǎo)機(jī)制疏通更為重要。土地儲(chǔ)備專項(xiàng)債政策也在推進(jìn),,財(cái)政部表示后續(xù)政府赤字和杠桿率尚有提升空間,。

10月份地產(chǎn)行業(yè)的數(shù)據(jù)表明,盡管銷售端略有改善,,但投資端景氣度加速下行,,是所有宏觀經(jīng)濟(jì)分項(xiàng)中最差的。地產(chǎn)仍然是最嚴(yán)重的拖累項(xiàng),,投資增速跌幅為10.3%,,比上個(gè)月擴(kuò)大0.2個(gè)百分點(diǎn)。青年失業(yè)率與地產(chǎn)投資增速密切相關(guān),,三季度地方專項(xiàng)債落地加快及降息背景下居民消費(fèi)改善對(duì)沖了部分負(fù)面影響,。地產(chǎn)投資增速偏弱對(duì)地產(chǎn)鏈大宗商品需求造成沖擊,整體上看宏觀經(jīng)濟(jì)尚未回到主動(dòng)補(bǔ)庫存周期,,PPI指數(shù)整體偏弱,。基建投資增速也難以完全對(duì)沖地產(chǎn)投資和供給端的不景氣,。

綜上所述,,地產(chǎn)行業(yè)的修復(fù)需要時(shí)間,不會(huì)一路向上,。作為投資人,,我們需要用持久戰(zhàn)思維重塑對(duì)地產(chǎn)的信心。

教育局回應(yīng)家長反映小學(xué)生作業(yè)量大

女子問價(jià)后離開被懟不買問什么 商家態(tài)度引爭(zhēng)議

11月70城房價(jià):杭州,、湛江環(huán)比漲0.9%領(lǐng)跑 各線城市降幅收窄

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴(yán)重

3000名員工失業(yè) 奧迪關(guān)閉已有75年歷史的布魯塞爾工廠 電動(dòng)SUV銷量低迷所致

潘展樂覃海洋唐錢婷獎(jiǎng)金榜前10 中國泳將創(chuàng)佳績

教育局回應(yīng)家長反映小學(xué)生作業(yè)量大

美國土安全部回應(yīng)“神秘?zé)o人機(jī)”:大部分是有人駕駛飛機(jī)

今年將是128年來最早的冬至 農(nóng)歷陽歷日期“同步”

臺(tái)軍猜測(cè)解放軍籌備大規(guī)模對(duì)臺(tái)演習(xí),,會(huì)有哪些實(shí)戰(zhàn)化的科目,?

“閃崩”的極越為何做不到體面退場(chǎng) 管理反思引關(guān)注

烏克蘭情報(bào)機(jī)構(gòu):“駐敘俄軍面臨斷水?dāng)嗉Z!” 俄軍未來部署成疑

54歲香港知名男星申請(qǐng)破產(chǎn) 引發(fā)網(wǎng)友熱議

極越汽車智能化實(shí)力幾何 用戶不舍的智能體驗(yàn)

2025年火車票明天起售 元旦出行搶票開啟

臺(tái)灣已從美國接收了38輛坦克?外交部回應(yīng)

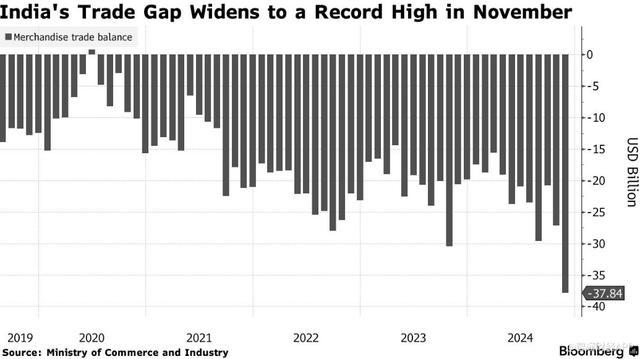

印度貿(mào)易逆差飆升至歷史新高 進(jìn)口激增出口下降

特朗普:就職儀式?jīng)]有邀請(qǐng)澤連斯基 未發(fā)邀請(qǐng)引發(fā)關(guān)注

以色列空襲敘軍事基地炸出蘑菇云 地震級(jí)爆炸震動(dòng)周邊

馬克龍“再下險(xiǎn)棋” 法國新總理能否擺脫前任宿命,?

韓憲法法院將審理尹錫悅彈劾案 首次開庭定于12月27日

女子問價(jià)后離開被懟不買問什么 商家態(tài)度引爭(zhēng)議

11月70城房價(jià):杭州,、湛江環(huán)比漲0.9%領(lǐng)跑 各線城市降幅收窄

極越汽車智能化實(shí)力幾何,!

宋佳被曝結(jié)婚后首公開現(xiàn)身 低調(diào)領(lǐng)證引發(fā)熱議

湖南兒童呼吸道疾病態(tài)勢(shì)平穩(wěn) 整體可控?zé)o需驚慌

李在明會(huì)是韓國下一任總統(tǒng)嗎 左右翼之爭(zhēng)再起波瀾

耿爽當(dāng)場(chǎng)駁斥!美國代表團(tuán)的發(fā)言稿也應(yīng)該改一改了 形勢(shì)正在變化

美國三大股指收盤漲跌不一 科技股領(lǐng)漲

以軍在加沙行動(dòng)致4.5萬人死 傷亡人數(shù)持續(xù)上升

大爺坐輪椅上高速速度飆到60碼 離譜行為引熱議

女孩天生異瞳受到同學(xué)喜愛 獨(dú)特魅力贏得友情

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計(jì)劃啟航

兒童液體藥要放冰箱“保鮮”,?并非所有藥物適用

一覺醒來,,德國政府垮了

相關(guān)新聞

這一輪房地產(chǎn)救市,,突然換了方向 保障房成為新焦點(diǎn)

2024-08-15 06:11:51這一輪房地產(chǎn)救市一夜大變!豬價(jià)下跌“曇花一現(xiàn)”,?

2024-08-13 15:13:48一夜大變,!豬價(jià)下跌“曇花一現(xiàn)”,?鄭欽文是否曇花一現(xiàn),?李娜駁斥記者 尊重球員努力,,非曇花一現(xiàn)

2024-09-13 11:31:00鄭欽文是否曇花一現(xiàn),?李娜駁斥記者任澤平:房地產(chǎn)穩(wěn)則經(jīng)濟(jì)穩(wěn),,抓住“金九銀十”窗口出臺(tái)救市措施 三招激活市場(chǎng)

2024-08-25 13:44:33任澤平:房地產(chǎn)穩(wěn)則經(jīng)濟(jì)穩(wěn)汪蘇瀧不會(huì)真唱奢香夫人吧,?

之前的網(wǎng)傳歌單中汪蘇瀧是要唱《奢香夫人》的,,現(xiàn)在的正式歌單中也有《奢香夫人》!

2024-06-13 15:31:43汪蘇瀧不會(huì)真唱奢香夫人吧發(fā)明韓語的不會(huì)是個(gè)廣東人吧 看了視頻就莫名其妙會(huì)韓語了

發(fā)明韓語的不會(huì)是個(gè)廣東人吧,,看了視頻就莫名其妙會(huì)韓語了,。

2024-08-16 10:15:25發(fā)明韓語的不會(huì)是個(gè)廣東人吧