11月25日小麥、稻米,、大豆價(jià)格及分析 市場供需波動(dòng)影響價(jià)格走勢

市場評論—關(guān)注焦點(diǎn)

25日玉米價(jià)格整體持穩(wěn),,局部繼續(xù)震蕩。隨著天氣逐漸轉(zhuǎn)冷,,利于新糧存放,,國內(nèi)主產(chǎn)區(qū)玉米增儲全面發(fā)力,種植戶售糧心態(tài)有所轉(zhuǎn)變,,恐慌性售糧行為減少,。然而,新季玉米質(zhì)量較差,,加工企業(yè)建庫積極性偏低,,玉米需求量有限,行情繼續(xù)波動(dòng),。11月份期間新作玉米供應(yīng)壓力對玉米價(jià)格的利空壓力在增強(qiáng),。預(yù)計(jì)11月上中旬期間,產(chǎn)區(qū)玉米現(xiàn)貨市場交易價(jià)格將呈現(xiàn)穩(wěn)中窄幅波動(dòng)略偏弱的走勢,下旬及后續(xù)期間中期價(jià)格有望自底部適度反彈回漲,。

DDGS價(jià)格穩(wěn)定,。近期酒精企業(yè)執(zhí)行前期合同,終端企業(yè)按需派車提貨,,貿(mào)易商靈活議價(jià)出貨,,下游采購積極性一般,市場購銷相對平淡,。11月份,,我國玉米深加工企業(yè)繼續(xù)處于生產(chǎn)旺季,開機(jī)率維持高位,,玉米消耗量繼續(xù)增長,,DDGS產(chǎn)供量隨之增加。但水產(chǎn)養(yǎng)殖旺季收尾,,DDGS需求量下降,,供需兩端對價(jià)格形成利空壓力。

CBOT大豆期價(jià)連續(xù)三個(gè)交易日下跌后出現(xiàn)技術(shù)性反彈,,最終基準(zhǔn)期約收高0.7%,。盡管美國大豆需求旺盛支撐期價(jià),但南美大豆生長及播種情況良好,,加之國內(nèi)進(jìn)口大豆到港數(shù)量較大,,工廠大豆供應(yīng)寬松,在壓榨利潤較好的情況下開機(jī)水平較高,,豆粕產(chǎn)量增加,,市場供應(yīng)寬松預(yù)期將繼續(xù)令價(jià)格承壓。

今日棉粕市場行情穩(wěn)定,。美豆因南美供應(yīng)壓力而弱勢震蕩,國內(nèi)進(jìn)口大豆供給寬松,,油廠挺粕動(dòng)力下降,,粕價(jià)承壓連跌。同時(shí),,水產(chǎn)養(yǎng)殖需求進(jìn)入淡季,,棉粕需求下降,且油棉廠開工率上升,,市場供應(yīng)量提高,,預(yù)期油棉廠出貨積極性增加,棉粕報(bào)價(jià)承壓,。

鄭州菜粕期貨平開后震蕩上行,。加拿大油菜籽期貨下跌,基準(zhǔn)期約收低8.4%,創(chuàng)下兩個(gè)月來的最低點(diǎn),,因技術(shù)形態(tài)利空,,芝加哥豆油和馬來西亞棕櫚油大幅下挫,南美油籽產(chǎn)量前景明朗,。不過國際原油期貨走強(qiáng),,油菜籽壓榨和出口需求強(qiáng)勁,給盤面提供了一些支撐,。國內(nèi)方面,,10月菜籽進(jìn)口84.3萬噸,原料集中到港,,庫存處于歷史高位,,油廠開機(jī)率維持較高水平,菜粕供應(yīng)寬松,。近期市場繼續(xù)關(guān)注后期菜籽進(jìn)口供應(yīng)情況,。

外盤方面,近日局部禁捕消息再公布,,秘魯中北部捕魚有所反復(fù),,本季魚粉預(yù)售良好提振外盤,秘魯新季魚粉預(yù)售參考CNF1600美元/噸,,多數(shù)廠商不主動(dòng)報(bào)價(jià),。國內(nèi)魚粉市場方面,港口魚粉庫存下降,,外盤堅(jiān)挺等提振我國魚粉持貨商心態(tài),,目前秘魯超級蒸汽魚粉價(jià)格集中在13400-13500元/噸,上漲300元,。

今日小麥價(jià)格延續(xù)跌勢,,下跌范圍擴(kuò)大,市場觀望情緒濃厚,。當(dāng)前制粉企業(yè)開機(jī)普遍較低,,部分中小企業(yè)甚至停機(jī),小麥消耗量有限,,隨著上量增多接連壓低采購價(jià)格,。部分糧商只要有微薄利潤就出手出貨。預(yù)計(jì)短期內(nèi)小麥價(jià)格延續(xù)偏弱行情,,關(guān)注糧商售糧心態(tài)變化以及政策小麥拍賣情況,。

周五CBOT豆油期貨市場繼續(xù)回落,技術(shù)形態(tài)保持跌勢,。馬來西亞棕櫚油期貨市場延續(xù)跌勢大幅回落,,周度跌幅接近9%,,創(chuàng)下19個(gè)月內(nèi)單周最大跌幅,需求憂慮引發(fā)的集中拋壓仍在持續(xù),。產(chǎn)地棕櫚油出口下降,,高價(jià)棕櫚油對需求的反噬效應(yīng)正在釋放。內(nèi)外盤,、期現(xiàn)貨弱勢共振,,油脂板塊仍有回調(diào)空間。

特朗普上任引發(fā)關(guān)稅擔(dān)憂,,人民幣貶值增加進(jìn)口成本,,近期國內(nèi)港口到貨量低位,現(xiàn)貨供應(yīng)持續(xù)偏緊,,乳清粉市場偏強(qiáng)運(yùn)行,。

2024年10月,我國賴氨酸與賴氨酸鹽及酯的出口量為10萬噸,,同比增15.7%,。萬里潤達(dá)公司由于新陳糧轉(zhuǎn)換,園區(qū)所有產(chǎn)品減產(chǎn)30%,。伊品生物98%賴氨酸報(bào)價(jià)提至11.7元/公斤,,70%賴氨酸報(bào)價(jià)提至4.85元/公斤。成福70%賴氨酸報(bào)價(jià)提至5.1/公斤,。

2024年10月國內(nèi)蛋氨酸進(jìn)口量為14432噸,,同比降26%。贏創(chuàng)新加坡基地滿負(fù)荷生產(chǎn),。市場稱有固蛋廠家停報(bào),。

本周歐洲VA1000市場報(bào)價(jià)58-65歐元/公斤。巴斯夫聲明稱工廠VA,、VE等產(chǎn)品的交付遭受不可抗力,,預(yù)計(jì)最早在2025年4月恢復(fù)VA的生產(chǎn),市場反映稱2025年8月前巴斯夫VA供應(yīng)量有限,。新和成VA產(chǎn)品報(bào)價(jià)上調(diào)30%,,市場購銷好轉(zhuǎn),低價(jià)貨源減少,。

本周歐洲VE市場報(bào)價(jià)17-18歐元/公斤。北沙制藥VE生產(chǎn)線計(jì)劃于8月底開始停產(chǎn)檢修8-10周,。巴斯夫德國西南部路德維希港的工廠發(fā)生爆炸,,預(yù)計(jì)最早在2025年7月恢復(fù)VE的生產(chǎn)。國內(nèi)有廠家報(bào)價(jià)提至150元/公斤,,市場成交上行,。新和成山東工廠計(jì)劃自2025年1月20日起停產(chǎn)檢修3-4周,。

周末豬價(jià)整體震蕩偏強(qiáng)為主。季節(jié)性消費(fèi)旺季到來,,消費(fèi)逐步回升,,養(yǎng)殖端對后市預(yù)期增強(qiáng),挺價(jià)情增強(qiáng),,整體市場對豬價(jià)底部支撐轉(zhuǎn)強(qiáng),。不過供應(yīng)端依舊有壓力,價(jià)格漲勢受限,。隨著消費(fèi)市場的繼續(xù)改善疊加生豬生長速度放緩出欄時(shí)間適度延長等因素影響,,11月下半月價(jià)格在總體偏弱的大背景下可能出現(xiàn)階段性窄幅反彈回漲的機(jī)會。

今日雞蛋價(jià)格穩(wěn)中有漲,。上周老雞淘汰略微增量,,大碼蛋供應(yīng)壓力略微緩解,市場降價(jià)預(yù)期減弱,。蔬菜,、豬肉等農(nóng)副產(chǎn)品價(jià)格偏弱繼續(xù)抑制雞蛋反彈幅度。預(yù)計(jì)短期雞蛋價(jià)格或穩(wěn)中窄幅波動(dòng)為主,。今日主產(chǎn)區(qū)山東雞蛋均價(jià)8.58元/公斤,;河北雞蛋均價(jià)8.38元/公斤,較昨日上漲0.01,;廣東雞蛋均價(jià)9.20元/公斤,;北京雞蛋均價(jià)8.90元/公斤。

今日淘汰蛋毛雞價(jià)格大幅下跌,。養(yǎng)殖企業(yè)淘汰低產(chǎn)能老雞意愿增強(qiáng),,市場淘雞貨源增加。下游需求有限,,屠企高價(jià)采購意愿不高,。短期淘雞價(jià)格或震蕩偏弱調(diào)整為主。今日山東地區(qū)淘汰蛋毛雞均價(jià)12.81元/公斤,,較昨日下跌0.40,;江蘇地區(qū)淘汰蛋毛雞均價(jià)11.80元/公斤,較昨日下跌0.20,;遼寧地區(qū)淘汰蛋毛雞均價(jià)11.40元/公斤,,較昨日下跌0.60。

今日白羽肉毛雞價(jià)格弱穩(wěn)震蕩,。毛雞供應(yīng)呈上升趨勢,,市場走貨不快,屠企控價(jià)限殺情況依舊存在,,部分肉雞產(chǎn)品價(jià)格回調(diào),。預(yù)計(jì)短時(shí)肉雞行情或窄幅震蕩為主,。今日主產(chǎn)區(qū)山東白羽肉毛雞均價(jià)7.71元/公斤,較昨日下跌0.01,;遼寧均價(jià)7.74元/公斤,,較昨日下跌0.02;主銷區(qū)江蘇均價(jià)7.83元/公斤,,較昨日上漲0.03,。

今日白羽肉雞苗價(jià)格穩(wěn)中有跌。進(jìn)入停孵期,,后期雞苗供應(yīng)逐步減少,,年前最后一批出欄雞補(bǔ)欄陸續(xù)結(jié)束,種禽場雞苗訂單減少,,加上雞苗價(jià)格偏高,。預(yù)計(jì)短期雞苗價(jià)格或窄幅震蕩調(diào)整。今日主產(chǎn)區(qū)山東白羽雞苗均價(jià)3.63元/羽,,較昨日下跌0.04,;遼寧均價(jià)4.56元/羽,較昨日下跌0.05,。

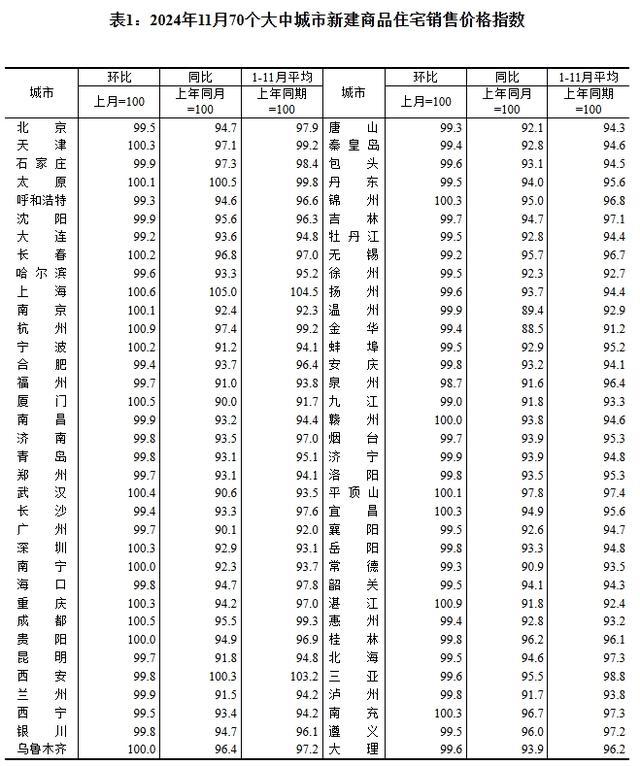

11月70城房價(jià):杭州,、湛江環(huán)比漲0.9%領(lǐng)跑 各線城市降幅收窄

3000名員工失業(yè) 奧迪關(guān)閉已有75年歷史的布魯塞爾工廠 電動(dòng)SUV銷量低迷所致

今年將是128年來最早的冬至 農(nóng)歷陽歷日期“同步”

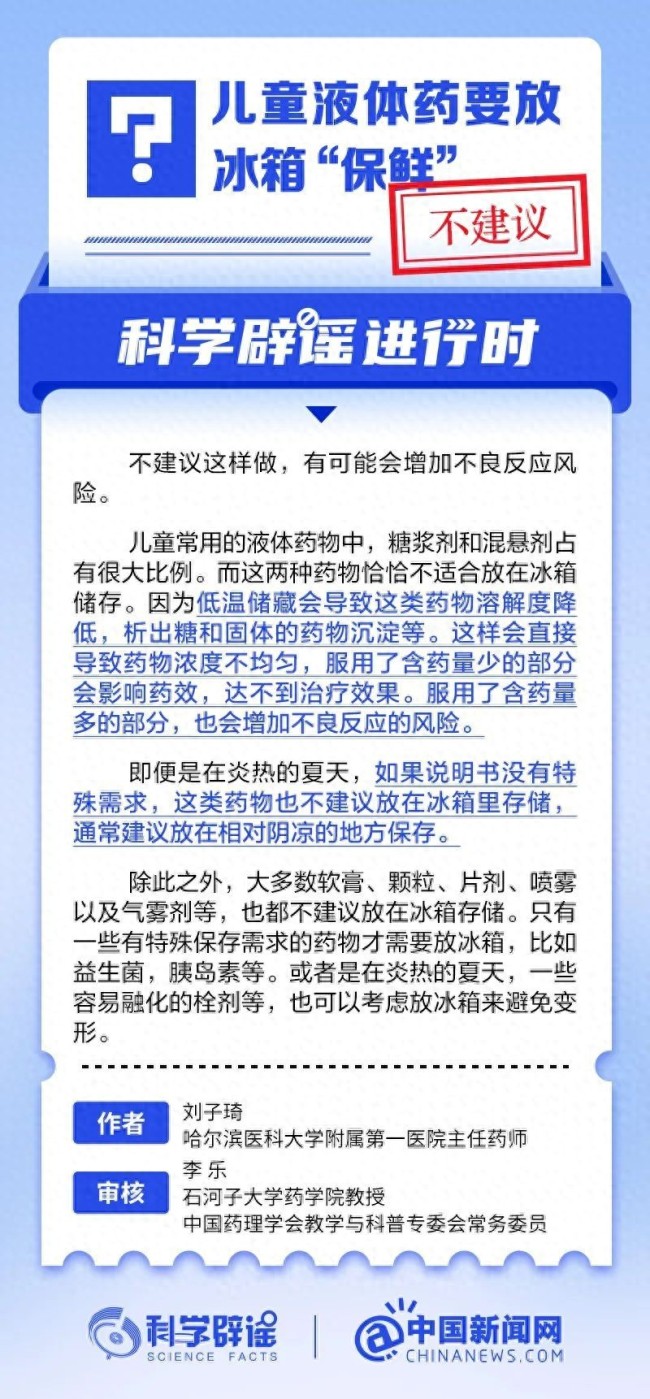

兒童液體藥要放冰箱“保鮮”?并非所有藥物適用

臺軍猜測解放軍籌備大規(guī)模對臺演習(xí),,會有哪些實(shí)戰(zhàn)化的科目,?

馬克龍“再下險(xiǎn)棋” 法國新總理能否擺脫前任宿命?

網(wǎng)紅女獸醫(yī)白婳感染布病

一覺醒來,,德國政府垮了

潘展樂覃海洋唐錢婷獎(jiǎng)金榜前10 中國泳將創(chuàng)佳績

女孩天生異瞳受到同學(xué)喜愛 獨(dú)特魅力贏得友情

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴(yán)重

54歲香港知名男星申請破產(chǎn) 引發(fā)網(wǎng)友熱議

今年將是128年來最早的冬至 農(nóng)歷陽歷日期“同步”

極越汽車智能化實(shí)力幾何,!

宋佳被曝結(jié)婚后首公開現(xiàn)身 低調(diào)領(lǐng)證引發(fā)熱議

李在明會是韓國下一任總統(tǒng)嗎 左右翼之爭再起波瀾

耿爽當(dāng)場駁斥!美國代表團(tuán)的發(fā)言稿也應(yīng)該改一改了 形勢正在變化

美國土安全部回應(yīng)“神秘?zé)o人機(jī)”:大部分是有人駕駛飛機(jī)

以色列空襲敘軍事基地炸出蘑菇云 地震級爆炸震動(dòng)周邊

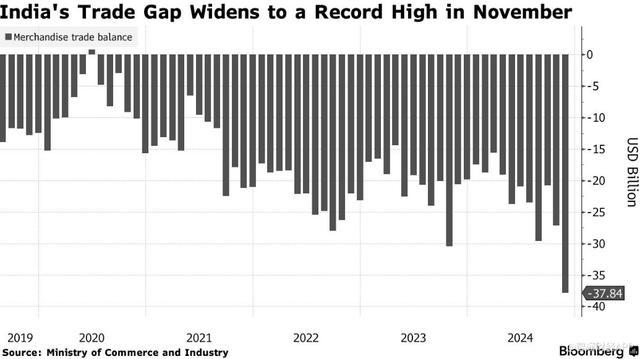

印度貿(mào)易逆差飆升至歷史新高 進(jìn)口激增出口下降

極越汽車智能化實(shí)力幾何 用戶不舍的智能體驗(yàn)

烏克蘭情報(bào)機(jī)構(gòu):“駐敘俄軍面臨斷水?dāng)嗉Z,!” 俄軍未來部署成疑

美國三大股指收盤漲跌不一 科技股領(lǐng)漲

特朗普:就職儀式?jīng)]有邀請澤連斯基 未發(fā)邀請引發(fā)關(guān)注

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計(jì)劃啟航

2025年火車票明天起售 元旦出行搶票開啟

大樂透開出6注一等獎(jiǎng) 分落這5地

以軍在加沙行動(dòng)致4.5萬人死 傷亡人數(shù)持續(xù)上升

3000名員工失業(yè) 奧迪關(guān)閉已有75年歷史的布魯塞爾工廠 電動(dòng)SUV銷量低迷所致

大爺坐輪椅上高速速度飆到60碼 離譜行為引熱議

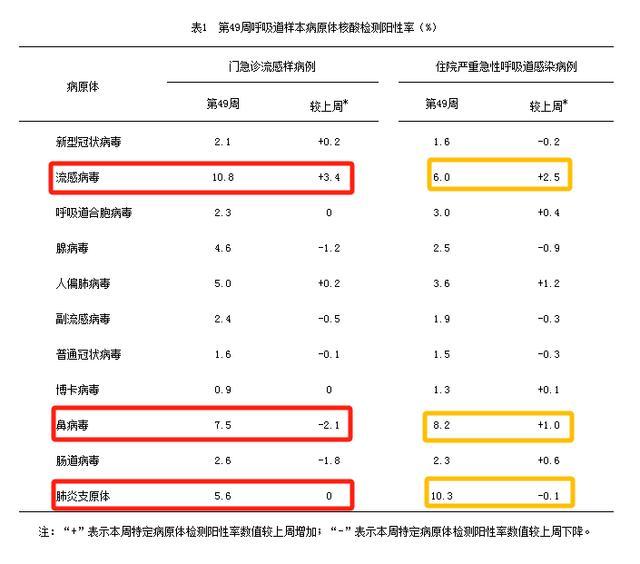

湖南兒童呼吸道疾病態(tài)勢平穩(wěn) 整體可控?zé)o需驚慌

“閃崩”的極越為何做不到體面退場 管理反思引關(guān)注

臺灣已從美國接收了38輛坦克?外交部回應(yīng)

11月70城房價(jià):杭州,、湛江環(huán)比漲0.9%領(lǐng)跑 各線城市降幅收窄

韓憲法法院將審理尹錫悅彈劾案 首次開庭定于12月27日

相關(guān)新聞

小麥漲價(jià)“難如登天” 11月25日麥價(jià)如何,? 需求低迷壓制價(jià)格

2024-11-25 09:48:34小麥漲價(jià)“難如登天”11月小麥現(xiàn)貨市場價(jià)格出現(xiàn)回落 小麥政策托底效果顯著

2024-12-05 10:39:3611月小麥現(xiàn)貨市場價(jià)格出現(xiàn)回落時(shí)政微周刊丨總書記的一周(11月25日—12月1日)

2024-12-02 09:17:25時(shí)政微周刊丨總書記的一周(11月25日—12月1日)11月25日滬市A股主力資金增倉前十 上汽集團(tuán)領(lǐng)銜

2024-11-25 21:33:0011月25日滬市A股主力資金增倉前十注意,!中國地質(zhì)博物館11月21日至25日閉館 因施工作業(yè)暫停開放

2024-11-19 09:09:07注意,!中國地質(zhì)博物館11月21日至25日閉館科研人員發(fā)現(xiàn)一萬年前釀酒證據(jù) 揭示稻米釀酒技術(shù)

2024-12-12 20:02:38科研人員發(fā)現(xiàn)一萬年前釀酒證據(jù)