專(zhuān)家:房地產(chǎn)稅改革換個(gè)思路 按住房消費(fèi)征稅

中國(guó)財(cái)政科學(xué)研究院原院長(zhǎng)劉尚希在一次節(jié)目中提到,住房本質(zhì)上是一種消費(fèi)行為,,因此房地產(chǎn)稅可以參考消費(fèi)稅的設(shè)計(jì)思路,。他指出,,擁有多套住房的人應(yīng)該繳納更多的稅,,而擁有較少住房的人則相應(yīng)地繳納較少的稅,。這類(lèi)似于購(gòu)買(mǎi)奢侈品時(shí)需要額外支付稅費(fèi)的情況,。

劉尚希進(jìn)一步解釋說(shuō),,過(guò)去房地產(chǎn)稅的設(shè)計(jì)主要基于財(cái)產(chǎn)稅的邏輯,,即房產(chǎn)被視為一種財(cái)產(chǎn),,從而征收財(cái)產(chǎn)稅。然而,,從另一個(gè)角度來(lái)看,,房產(chǎn)的主要功能是居住,將其視為一種消費(fèi)形式可能更易于操作,。因此,,按照住房消費(fèi)的角度來(lái)設(shè)計(jì)房地產(chǎn)稅或許更為合理。

他還提到,,在當(dāng)前中國(guó)房地產(chǎn)市場(chǎng)進(jìn)行深度調(diào)整的情況下,,如何推進(jìn)房地產(chǎn)稅改革面臨許多挑戰(zhàn),需要進(jìn)一步的研究和探討。

(責(zé)任編輯:盧其龍 CN070)

關(guān)閉

我是刑警導(dǎo)演談?dòng)诤蛡パ荽髮W(xué)生 角色跨度大考驗(yàn)演技

我是刑警導(dǎo)演談?dòng)诤蛡パ荽髮W(xué)生2024-12-16 14:55:28

哪吒回應(yīng)被車(chē)主投上年度榜top1 用戶支持是底氣

哪吒回應(yīng)被車(chē)主投上年度榜top12024-12-16 14:54:59

東北虎三天內(nèi)兩次襲牛當(dāng)?shù)胤排隍?qū)趕:人少時(shí)盡量別上山注意安全

東北虎三天內(nèi)兩次襲牛當(dāng)?shù)胤排隍?qū)趕2024-12-16 14:53:35

哪吒回應(yīng)被車(chē)主投上年度榜top1 用戶支持是底氣

哪吒回應(yīng)被車(chē)主投上年度榜top12024-12-16 14:54:59

印度男教師上班途中遭綁架強(qiáng)行結(jié)婚 強(qiáng)迫婚姻引發(fā)社會(huì)關(guān)注

印度男教師上班途中遭綁架強(qiáng)行結(jié)婚2024-12-16 14:44:53

頒獎(jiǎng)儀式,!石宇奇展示金牌獎(jiǎng)杯

石宇奇展示金牌獎(jiǎng)杯2024-12-16 14:49:35

曝烏軍前線指揮官被撤 東部戰(zhàn)線失利,!

曝烏軍前線指揮官被撤2024-12-16 14:51:01

美銀將向特朗普就職基金捐款 計(jì)劃尚未確定具體金額

美銀將向特朗普就職基金捐款2024-12-16 14:44:54

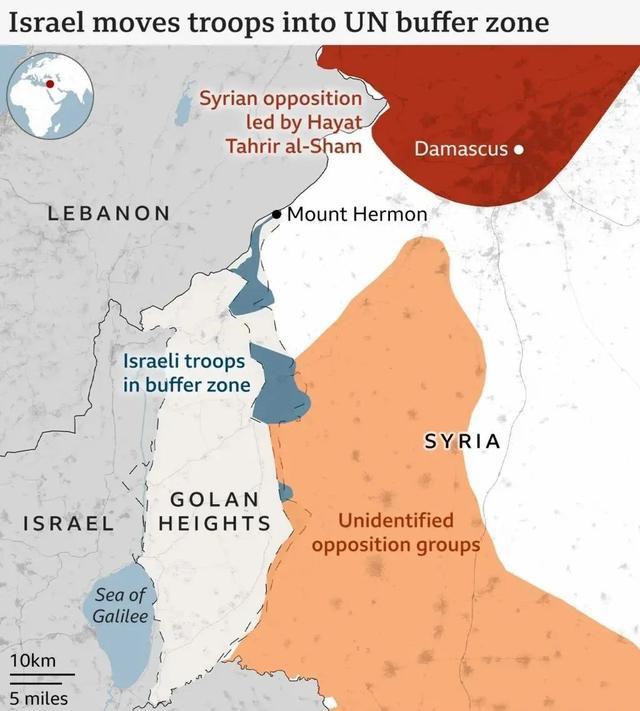

頑強(qiáng)的哈馬斯再伏擊以軍一個(gè)連,內(nèi)塔宣布擴(kuò)建戈蘭高地定居點(diǎn),!

頑強(qiáng)的哈馬斯再伏擊以軍一個(gè)連,內(nèi)塔宣布擴(kuò)建戈蘭高地定居點(diǎn)2024-12-16 14:46:45

俄烏都證實(shí)朝軍參與作戰(zhàn) 各方反應(yīng)凸顯局勢(shì)復(fù)雜化

俄烏都證實(shí)朝軍參與作戰(zhàn)2024-12-16 14:53:44

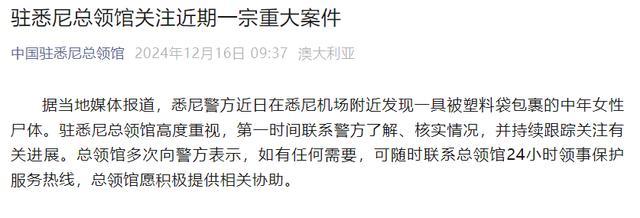

駐悉尼領(lǐng)館回應(yīng)華裔女子被殺 持續(xù)跟蹤案件進(jìn)展

駐悉尼領(lǐng)館回應(yīng)華裔女子被殺2024-12-16 14:51:09

外媒稱(chēng)中國(guó)航母發(fā)展速度超乎想象 福建艦將提升海上實(shí)力

外媒稱(chēng)中國(guó)航母發(fā)展速度超乎想象2024-12-16 14:47:09

李敖之女稱(chēng)蔡英文租違建豪宅 豪宅內(nèi)外疑點(diǎn)重重

李敖之女稱(chēng)蔡英文租違建豪宅2024-12-16 14:51:45

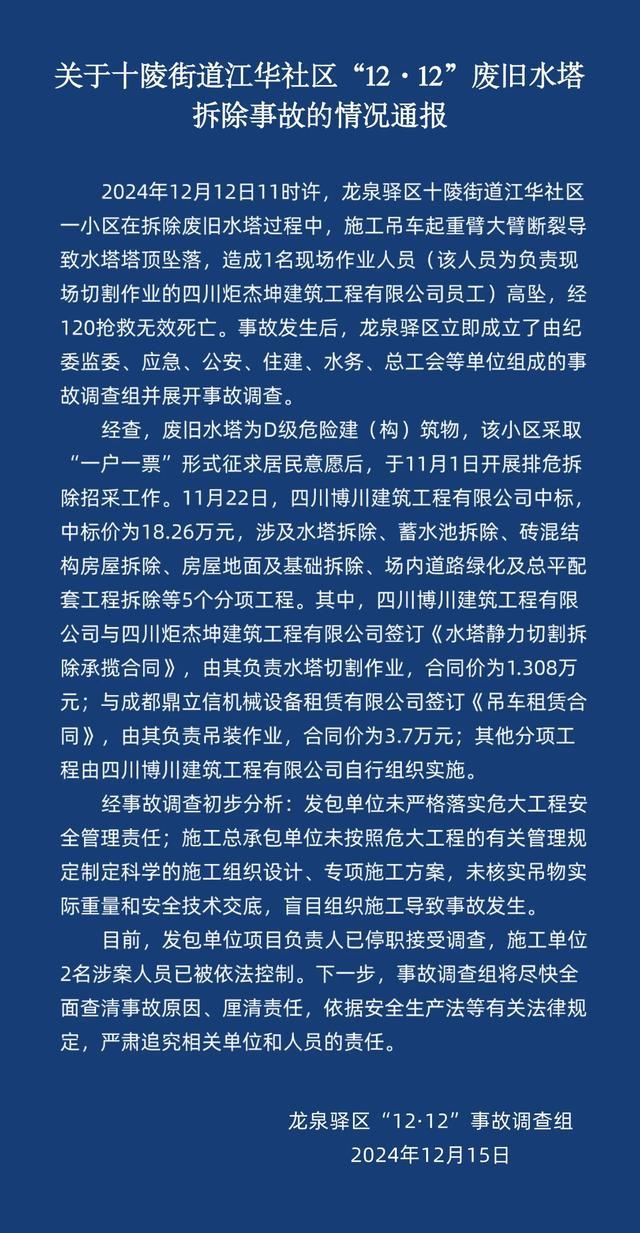

成都通報(bào)拆除水塔致1死事故 初步調(diào)查結(jié)果公布

成都通報(bào)拆除水塔致1死事故2024-12-16 14:51:25

世衛(wèi)呼吁推進(jìn)無(wú)煙環(huán)境建設(shè) 提升親子消費(fèi)吸引力

世衛(wèi)呼吁推進(jìn)無(wú)煙環(huán)境建設(shè)2024-12-16 14:42:21

東北虎三天內(nèi)兩次襲牛當(dāng)?shù)胤排隍?qū)趕:人少時(shí)盡量別上山注意安全

東北虎三天內(nèi)兩次襲牛當(dāng)?shù)胤排隍?qū)趕2024-12-16 14:53:35

著名搖滾歌手崔健做客封面會(huì)客廳

崔健與粉絲共同打開(kāi)搖滾的B面2024-12-16 14:39:27

專(zhuān)家:俄烏戰(zhàn)爭(zhēng)可能在明年2月結(jié)束 俄烏戰(zhàn)爭(zhēng)或迎終點(diǎn)

專(zhuān)家,俄烏戰(zhàn)爭(zhēng)可能在明年2月結(jié)束2024-12-16 14:55:14

湯普森再回勇士打出高光一戰(zhàn) 賽后與庫(kù)里熱聊 與老隊(duì)員一一致意 激情慶祝勝利

湯普森再回勇士打出高光一戰(zhàn)2024-12-16 14:45:17

彈劾案通過(guò)后尹錫悅發(fā)聲:將盡心為韓國(guó)效力至最后一刻 絕不放棄

彈劾案通過(guò)后尹錫悅發(fā)聲,將盡心為韓國(guó)效力至最后一刻2024-12-16 14:55:47

孟子義稱(chēng)不會(huì)再被負(fù)面評(píng)價(jià)影響,,有時(shí)被表?yè)P(yáng)反而有壓力 從爭(zhēng)議中成長(zhǎng)

孟子義稱(chēng)不會(huì)再被負(fù)面評(píng)價(jià)影響2024-12-16 14:45:38

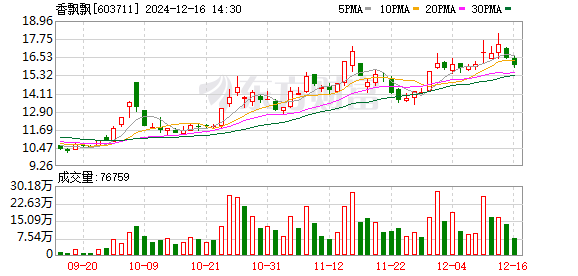

香飄飄發(fā)文辟謠破產(chǎn) 與網(wǎng)傳公司無(wú)關(guān)

香飄飄發(fā)文辟謠破產(chǎn)2024-12-16 14:47:28

特朗普夫婦與安倍遺孀會(huì)面 特朗普與安倍昭惠合影

特朗普夫婦與安倍遺孀會(huì)面2024-12-16 14:45:24

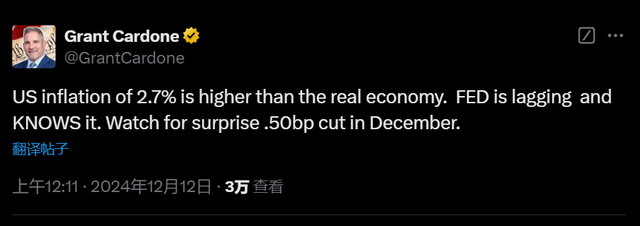

摩根大通高管:美聯(lián)儲(chǔ)本周會(huì)降息;卡多恩預(yù)測(cè)意外大幅降息

摩根大通高管,美聯(lián)儲(chǔ)本周會(huì)降息2024-12-16 13:22:43

中國(guó)斯諾克第九位排名賽冠軍誕生,,雷佩凡擊敗吳宜澤加冕斯諾克蘇格蘭賽冠軍

中國(guó)斯諾克第九位排名賽冠軍誕生2024-12-16 14:51:47

油價(jià)跌幅又減了,,相差30元/噸下調(diào) 幾分錢(qián)的小安慰

油價(jià)跌幅2024-12-16 14:40:25

京蔚高速即將全線通車(chē)!河北進(jìn)京通道+1

京蔚高速即將全線通車(chē)2024-12-16 14:53:01

敘男子鳴槍?xiě)c祝時(shí)突然失控掃射人群 機(jī)槍掃射引發(fā)混亂致1死15傷

敘男子鳴槍?xiě)c祝時(shí)突然失控掃射人群2024-12-16 14:04:31

專(zhuān)家:朝鮮出兵使俄烏戰(zhàn)爭(zhēng)性質(zhì)變化 多方動(dòng)機(jī)浮現(xiàn)

朝鮮出兵使俄烏戰(zhàn)爭(zhēng)性質(zhì)變化,專(zhuān)家:朝鮮出兵使俄烏戰(zhàn)爭(zhēng)性質(zhì)變化2024-12-16 14:06:24

烏克蘭加入北約還存在哪些難點(diǎn) 荊棘叢生之路

烏克蘭加入北約還存在哪些難點(diǎn)2024-12-16 13:42:28

拜登透露離任計(jì)劃:仍將活躍于政壇參政

拜登計(jì)劃離任后繼續(xù)參政2024-12-16 14:48:51

韓國(guó)祖國(guó)革新黨前黨首在看守所服刑 支持者集會(huì)聲援

韓國(guó)祖國(guó)革新黨前黨首在看守所服刑2024-12-16 14:53:15

我是刑警導(dǎo)演談?dòng)诤蛡パ荽髮W(xué)生 角色跨度大考驗(yàn)演技

我是刑警導(dǎo)演談?dòng)诤蛡パ荽髮W(xué)生2024-12-16 14:55:28

專(zhuān)家:韓國(guó)明年選舉執(zhí)政黨必?cái)o(wú)疑

專(zhuān)家,韓國(guó)明年選舉執(zhí)政黨必?cái)o(wú)疑2024-12-16 14:47:25

三成投資者認(rèn)為A股牛市還在 去機(jī)構(gòu)化成新趨勢(shì)

三成投資者認(rèn)為A股牛市還在2024-12-16 14:49:02

相關(guān)新聞

再提房地產(chǎn)稅,,背后暗潮涌動(dòng) 存量市場(chǎng)新機(jī)遇

2024-07-26 10:23:14再提房地產(chǎn)稅專(zhuān)家談增值稅改革 優(yōu)化稅制結(jié)構(gòu),,助力高質(zhì)量發(fā)展

2024-07-25 09:43:37專(zhuān)家談增值稅改革專(zhuān)家解讀延遲退休改革:助推老齡群體融入勞動(dòng)力市場(chǎng)

2024-09-13 15:54:09專(zhuān)家解讀延遲退休改革:助推老齡群體融入勞動(dòng)力市場(chǎng)延遲退休主要目的是應(yīng)對(duì)人口老齡化 專(zhuān)家解析改革背后的社會(huì)需求

2024-09-10 20:25:40延遲退休主要目的是應(yīng)對(duì)人口老齡化專(zhuān)家:四方面下功夫深化中考改革,推動(dòng)教育高質(zhì)量發(fā)展

2024-07-24 09:50:10專(zhuān)家:四方面下功夫深化中考改革專(zhuān)家:財(cái)稅改革激發(fā)消費(fèi)動(dòng)能,,如何提振內(nèi)需成關(guān)鍵

2024-09-05 17:14:58專(zhuān)家:財(cái)稅改革激發(fā)消費(fèi)動(dòng)能