個人養(yǎng)老金制度將全國實施 養(yǎng)老金融新篇章開啟(3)

為了鼓勵居民參與,,個人養(yǎng)老金制度設(shè)置了稅收優(yōu)惠政策,,老百姓參與個人養(yǎng)老金,,按照國家有關(guān)規(guī)定享受稅收優(yōu)惠政策。在繳費環(huán)節(jié),,個人向個人養(yǎng)老金賬戶的繳費,,按照12000元/年的限額標(biāo)準(zhǔn),在綜合所得或經(jīng)營所得中據(jù)實扣除,;在投資環(huán)節(jié),,計入個人養(yǎng)老金賬戶的投資收益暫不征收個人所得稅;在領(lǐng)取環(huán)節(jié),,個人領(lǐng)取的個人養(yǎng)老金,,不并入綜合所得,單獨按照3%的稅率計算繳納個人所得稅,。

參與個人養(yǎng)老金能幫助老百姓理性規(guī)劃養(yǎng)老資金,。在制度設(shè)計上,個人養(yǎng)老金賬戶的資金是封閉運行的,,在繳費階段只進不出,,個人繳費和投資收益都在賬戶里滾存,到達領(lǐng)取基本養(yǎng)老金年齡等條件時方可領(lǐng)取,。也就是說,,個人養(yǎng)老金從制度上幫助老百姓把牢出口,有助于個人理性規(guī)劃養(yǎng)老資金,,合理選擇投資產(chǎn)品和投資期限,,避免提前支取,從而切實起到補充養(yǎng)老的作用,。此外,,個人養(yǎng)老金還具有參與條件簡單、參與方式靈活,、開戶投資便捷,、領(lǐng)取方式多樣等特點,。

在進行個人養(yǎng)老金的產(chǎn)品配置時,,不同的人可能有不同的優(yōu)先事項。投資者可以從哪些維度考慮個人養(yǎng)老金的產(chǎn)品配置呢,?

產(chǎn)品配置首要考慮的是個人的風(fēng)險偏好及風(fēng)險承受能力,。建議投資者在自身風(fēng)險承受能力范圍內(nèi)配置個人偏好的產(chǎn)品,。如果投資者臨近退休,可能更傾向于選擇保守,、穩(wěn)健的產(chǎn)品以求保住本金,;但對于距離退休還有較長時間的年輕人而言,風(fēng)險承受能力往往較高,,可以適當(dāng)配置一些風(fēng)險等級較高但可能帶來更高收益的產(chǎn)品,。

針對性選擇合適的個人養(yǎng)老金產(chǎn)品也很重要。當(dāng)前個人養(yǎng)老金產(chǎn)品共有4類:儲蓄存款,,收益相對較低但保本,,適合對資金安全性有較高要求的投資者;理財產(chǎn)品,,不保本保息,,收益有一定不確定性,適合能夠承受一定市場波動的投資者,;公募基金,,風(fēng)險相對較高,有機會獲得相對較高的收益,,尤其是養(yǎng)老目標(biāo)基金,,根據(jù)投資者的風(fēng)險承受能力和退休時間提供不同的選擇;商業(yè)養(yǎng)老保險,,具有繳費方式靈活,、能夠終身領(lǐng)取等特點,收益相對穩(wěn)定,。

曝張頌文片酬達到每部2000萬 稅務(wù)約談引風(fēng)波

疑張頌文慈善人設(shè)崩塌 稅務(wù)問題再添風(fēng)波

海灣杯出局一地雞毛,,沙特主帥被質(zhì)疑不如曼奇尼

新年首日遭遇恐襲事件,拜登發(fā)聲:兇手在美國陸軍服役多年,,受ISIS啟發(fā)

朝鮮新型戰(zhàn)艦疑似曝光 加強軍事現(xiàn)代化進程

韓國空難一個錯誤連著一個錯誤 多因素釀成慘劇

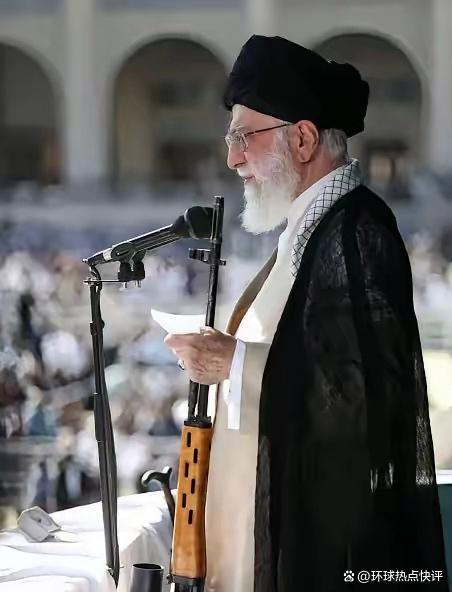

伊朗最高領(lǐng)袖哈梅內(nèi)伊下定決心要找接班人了 誰將領(lǐng)航伊朗未來,?

疑張頌文慈善人設(shè)崩塌 稅務(wù)問題再添風(fēng)波

專家:美以低估了胡塞武裝的實力 警告無效凸顯韌性

曝張頌文片酬達到每部2000萬 稅務(wù)約談引風(fēng)波

霉霉登上央視2024世界新聞年鑒 回顧一年熱點事件

突發(fā),!韓國執(zhí)政黨總部遭遇炸彈威脅 警方緊急搜查未發(fā)現(xiàn)爆炸物

韓國務(wù)安機場扣押搜查!又叫曬辣椒機場,? 新航線首航悲劇引發(fā)調(diào)查

韓代總統(tǒng)崔相穆同一天做了兩件事 政壇風(fēng)波再起

珍愛網(wǎng)被罰170萬重罰還當(dāng)重管 治理需出重拳

渝湘復(fù)線高速預(yù)計2025年內(nèi)全線通車 部分路段已開放通行

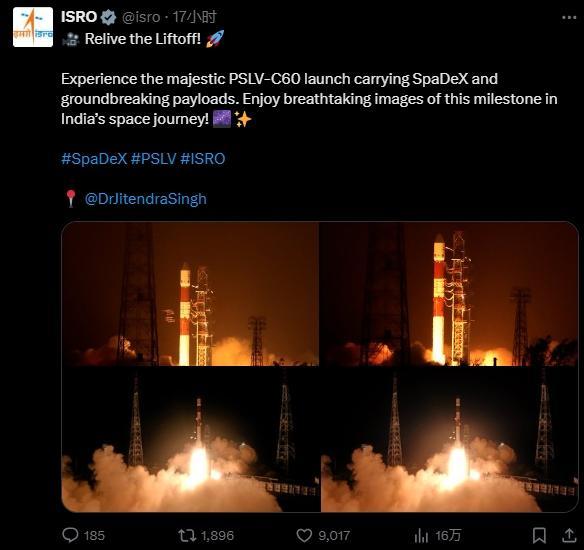

印媒:印即將加入中美俄精英俱樂部 太空對接技術(shù)迎突破

滑翔傘墜落女大學(xué)生及駕駛員身亡,!

馬斯克、扎克伯格,、黃仁勛等科技大佬領(lǐng)銜 全球500富豪身家合計破10萬億美元

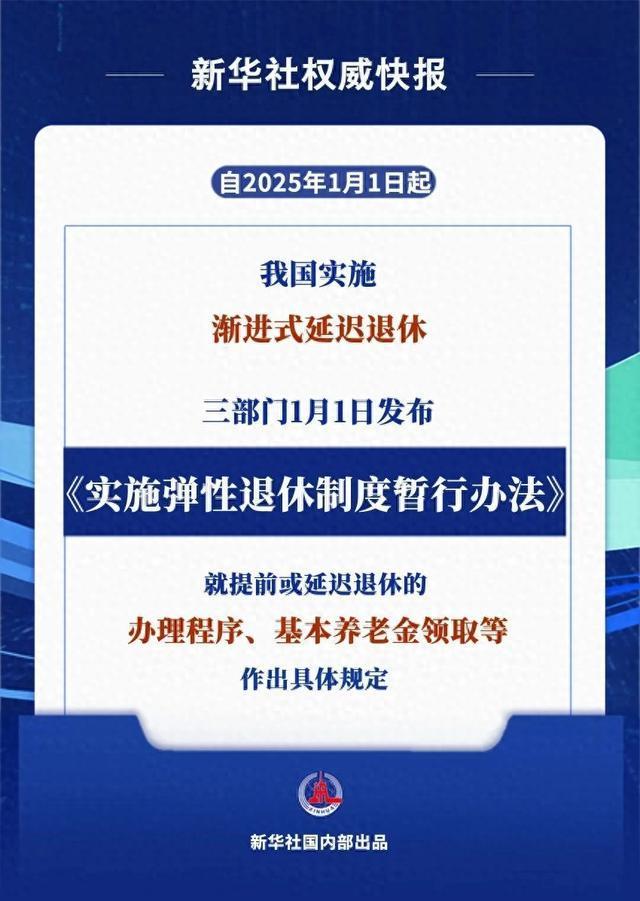

彈性退休辦法來了 可自愿提前或延遲退休

媒體:中國軍用5G可連接萬個機器人 改變現(xiàn)代戰(zhàn)爭模式

韓國民眾獻花哀悼墜機遇難者 白菊寄哀思

里克爾梅為什么被稱為是最后一個古典前腰,? 現(xiàn)代足球的變革所致

新年第一天,俄軍紅軍城鉗形攻勢雛形初現(xiàn),,烏軍逃離庫拉霍夫發(fā)電廠,!

海灣杯出局一地雞毛,,沙特主帥被質(zhì)疑不如曼奇尼

燒傷媽媽皮膚康復(fù)狀態(tài)良好,跟丈夫感謝了所有幫助他們的人

韓墜毀客機兩個黑匣子處理進展 事故已致124人死亡

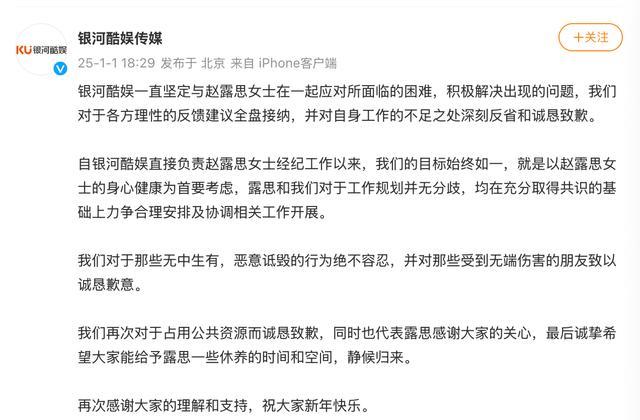

銀河酷娛稱與趙露思工作規(guī)劃并無分歧,,始終以趙露思女士的身心健康為首要考慮

新興市場貨幣遭遇不同程度拋售潮 新一輪貶值潮來襲

高血壓患者這幾種食物要少吃,,小心血壓升高

衡陽一滑翔傘墜落 游客和教練身亡 兩人遺體已被運走

濟州客機事故暴露多重隱患 跑道短與鳥擊風(fēng)險加劇問題

俄對基輔中心發(fā)動罕見空襲 瞄準(zhǔn)烏總統(tǒng)府區(qū)域

韓國空難是天災(zāi)還是人禍 悲劇引發(fā)深思

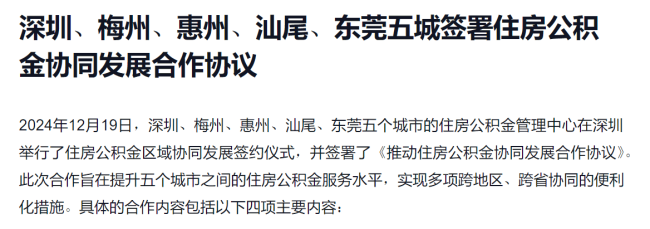

李稻葵解讀公積金異地互通 順應(yīng)人口流動大趨勢

相關(guān)新聞

個人養(yǎng)老金制度,15日起全國實施,!

2024-12-12 11:44:3615日起全國實施!個人養(yǎng)老金制度推開至全國 全國范圍內(nèi)正式實施

2024-12-12 11:15:45個人養(yǎng)老金制度推開至全國個人養(yǎng)老金制度今起推向全國 全國范圍正式實施

2024-12-15 11:00:42個人養(yǎng)老金制度今起推向全國養(yǎng)老金巨變 全國推廣個人養(yǎng)老金制度

2024-12-13 08:14:43養(yǎng)老金巨變全國實施個人養(yǎng)老金優(yōu)惠政策 稅收優(yōu)惠擴至全國

2024-12-13 22:16:55全國實施個人養(yǎng)老金優(yōu)惠政策業(yè)內(nèi):個人養(yǎng)老金將全面鋪開 制度優(yōu)化期待增強

2024-12-10 15:32:30業(yè)內(nèi)