歲末年初人民幣匯率將如何演繹 穩(wěn)中有升格局顯現(xiàn)

特朗普交易熱情消退后,近期美國就業(yè)等數(shù)據(jù)略遜于預(yù)期,,美聯(lián)儲降息預(yù)期升溫,,美元指數(shù)從高位回落。中國一攬子增量政策相繼落實落地,,政治局會議進(jìn)一步提振市場信心,,經(jīng)濟(jì)增長出現(xiàn)邊際改善。歲末年初,,在跨境資金流入穩(wěn)步增加,、外匯供求均衡以及國內(nèi)經(jīng)濟(jì)預(yù)期向好的共同作用下,預(yù)計人民幣匯率將保持雙向波動,、穩(wěn)中有升的格局,。

特朗普政府在第二屆任期中面臨更復(fù)雜的內(nèi)外部形勢和矛盾。財政政策方面,大規(guī)模減稅計劃減少財政收入,,若要降低預(yù)算赤字率,,則需削減財政支出,推行緊縮政策,。過去幾年美國財政赤字是經(jīng)濟(jì)增長的主要推手,,財政緊縮可能增加美國經(jīng)濟(jì)硬著陸的風(fēng)險。匯率方面,,特朗普對美元態(tài)度反復(fù)不定,,希望兼得強(qiáng)美元與弱美元的好處。強(qiáng)勢美元意味著削減貿(mào)易赤字難度更大,,關(guān)稅可能被匯率因素抵消,;而弱勢美元雖然有利于美國制造業(yè)和出口,但在當(dāng)前環(huán)境下易引發(fā)美元貶值的自我強(qiáng)化循環(huán),,不利于美元全球主導(dǎo)地位,。因此,近期外匯市場可能在強(qiáng)弱美元間反復(fù)搖擺,,較難形成單邊趨勢,。

過去三年,美國通脹高企,,美元國內(nèi)購買力快速縮水,,但國際外匯市場中美元對主要貨幣均保持了強(qiáng)勢。名義匯率愈發(fā)偏離購買力平價水平,,直接原因是跨境資本流動對名義匯率的影響加深,,深層原因是實體經(jīng)濟(jì)中美國制造業(yè)競爭力下滑和消費過熱。歷史經(jīng)驗表明,,美國匯率的內(nèi)外部差異短期內(nèi)依托于高關(guān)稅等政策,,長期看關(guān)稅也會損害美國大型跨國企業(yè)的商業(yè)利益,企業(yè)有動力出海布局繞行關(guān)稅,,最終導(dǎo)致名義匯率向真實購買力水平回歸,。

過去三年,全球投資者增持美元等高息資產(chǎn)獲取收益,,商業(yè)金融機(jī)構(gòu),、企業(yè)和居民不同程度參與貨幣利差交易。市場分析指出,,全球貨幣利差交易規(guī)?;蜻_(dá)數(shù)萬億美元,其中僅日元利差交易規(guī)模就超過1 萬億美元,,利差交易已擴(kuò)展到金融市場的每一個角落,。同質(zhì)化交易策略不斷壓縮套息空間,,降低了波動率,,同時其特有的系統(tǒng)性風(fēng)險也在深刻影響全球金融市場環(huán)境,。一旦瓦解,可能短時間內(nèi)造成流動性急劇收縮,,導(dǎo)致崩盤,,并倒逼美聯(lián)儲等貨幣當(dāng)局通過激進(jìn)寬松進(jìn)行“救市”,客觀上會推動美元走弱,。

詹姆斯小兒子加盟亞利桑那大學(xué) 四星新秀啟航

谷愛凌:我一直代表中國 首登央視分享心路

張小斐開大G連續(xù)違章6次,,網(wǎng)友:濾鏡碎一地,車品見人品 明星違章引反思

朝鮮總理剛換人,,普京就收到一封賀信,,不到24小時,中方打去電話 三國互動引關(guān)注

馬斯克改了X昵稱和頭像 引發(fā)粉絲猜測與幣圈波動

美國公開中國各類彈道導(dǎo)彈數(shù)量,,打殘西太平洋美軍夠用嗎,? 導(dǎo)彈威脅引發(fā)熱議

特朗普給海湖莊園起新名號 稱其為“宇宙中心”

朝鮮舉行新年大型演出金正恩攜女觀看!

谷愛凌回應(yīng)“奧運蹭熱度” 希望分享中國文化

也門某部落向美以兩國展示武力 胡塞武裝高調(diào)示強(qiáng)

特朗普當(dāng)眾喊話中國,,不到24小時,,中方直接把話說透 中美合作需相互尊重

2024年房地產(chǎn)政策力度空前 穩(wěn)樓市促回穩(wěn)

多名核心員工離開CDPR,玩家開始擔(dān)憂《巫師4》質(zhì)量和開發(fā)進(jìn)度 核心成員流失引熱議

俄羅斯游戲主機(jī)踏上自研之路:霧游戲電視棒,、Elbrus 芯片主機(jī)雙頭并進(jìn) 探索霧游戲新領(lǐng)域

朝鮮突然被俄羅斯爆出猛料,,美西方火速調(diào)轉(zhuǎn)“槍口” 烏俄局勢再添變數(shù)

張小斐開大G連續(xù)違章6次,網(wǎng)友:濾鏡碎一地,,車品見人品 明星違章引反思

2025年房貸利率有望進(jìn)一步下降 政策利率下行預(yù)期增強(qiáng)

波蘭總理:北約國家準(zhǔn)備因電纜事故加強(qiáng)在波羅的海的軍事存在

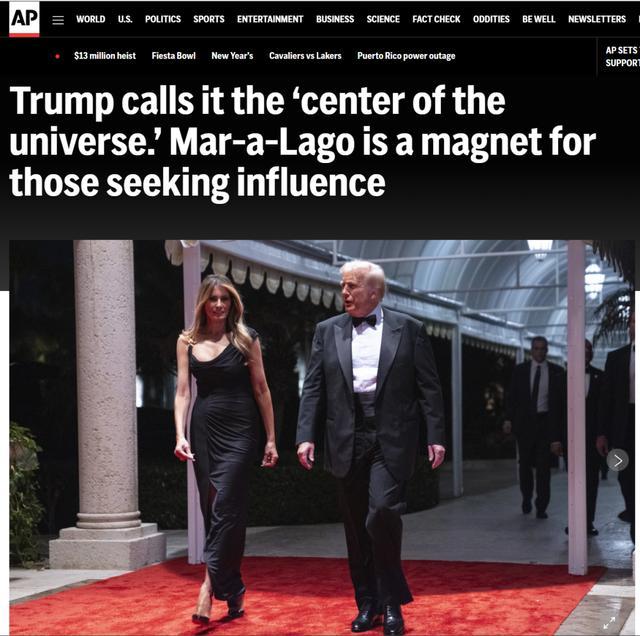

阿里巴巴以131.38億港元出售高鑫零售 聚焦核心業(yè)務(wù)提升回報

我是陸地航母準(zhǔn)備啟程 新年啟航追夢前行

馬斯克“改名”引爆幣圈 神秘交易員賺翻天

2025第一股冷空氣登場,!跨年晴冷大風(fēng)相伴

馬斯克回應(yīng)拉斯維加斯爆炸案 特斯拉團(tuán)隊正調(diào)查此事

工人失誤致廠房起火1000斤臘肉報廢 用電安全引警醒

美元持續(xù)強(qiáng)勢上漲,亞洲部分國家貨幣遭遇重創(chuàng) 多國央行考慮干預(yù)

洪都拉斯總統(tǒng):或要求美從本國撤軍 回應(yīng)移民驅(qū)逐威脅

詹姆斯小兒子加盟亞利桑那大學(xué) 四星新秀啟航

爆款I(lǐng)P開播,!不僅很爽,,還很好笑 多類型劇集齊開花

中產(chǎn)砸?guī)装偃f留學(xué)的回報,被印度留子小成本實現(xiàn) 精準(zhǔn)規(guī)劃實現(xiàn)逆襲

多國媒體紛紛承認(rèn):中國已強(qiáng)大到無需再向世界證明什么

谷愛凌:我一直代表中國 首登央視分享心路

加沙人冒大雨在泥水中排隊打水

村民稱劉強(qiáng)東又給老家發(fā)現(xiàn)金 春節(jié)前再發(fā)萬元紅包

銀行員工多看一眼保住客戶20余萬 成功攔截跨境轉(zhuǎn)賬騙局

雷軍:2025第一款新手機(jī)下午2點發(fā)布 REDMI Turbo 4亮點多多

相關(guān)新聞

人民幣匯率四季度如何走 穩(wěn)中有升趨勢明顯

2024-10-09 10:16:32人民幣匯率四季度如何走專家:預(yù)計人民幣匯率將保持穩(wěn)定,受美元走弱與經(jīng)濟(jì)政策影響

王慶就近期人民幣匯率持續(xù)升值的問題分享了看法,。自7月下旬起,,人民幣兌美元匯率經(jīng)歷了一波快速升值的趨勢,從幾乎觸及7.3的高點下滑,,最低時跌破7.08

2024-09-19 13:49:40專家:預(yù)計人民幣匯率將保持穩(wěn)定廣東部署歲末年初道路安全 強(qiáng)化綜合治理

2024-11-23 20:08:00廣東部署歲末年初道路安全外資在中國“買買買”如何影響人民幣匯率? 外資涌入穩(wěn)定匯率

近期一攬子政策帶動資本市場走強(qiáng),,多方消息顯示,,外資正涌入中國。瑞銀分析師指出,,與外國投資者交流顯示,,投資者對中國關(guān)注度上升,一些多頭投資者可能重返中國市場

2024-10-23 11:28:00外資在中國“買買買”如何影響人民幣匯率,?人民幣匯率跌破7.31 未來如何走 貶值壓力與政策支撐并存

7月3日早晨,,離岸人民幣兌換美元的匯率跌破7.31,達(dá)到7.3115的低點,;同時,,在岸人民幣兌換美元報7.2734元,最低觸及7.2736元,,均為自去年11月中旬以后的最低水平

2024-07-03 14:34:32人民幣匯率跌破7.31特朗普當(dāng)選 人民幣匯率后續(xù)走勢如何,?市場擔(dān)憂引發(fā)波動

2024-11-08 06:13:00特朗普當(dāng)選