新能源車大戰(zhàn)合資品牌還能活下去嗎 燃油車銷量下滑 新能源占比太低

2024年8月,,中國自主品牌市場零售120萬輛,,同比增長21%,當(dāng)月國內(nèi)份額為63%,。相比之下,,主流合資品牌零售48萬輛,同比下降27%,,當(dāng)月國內(nèi)份額僅為25%,,下滑幅度遠(yuǎn)超車市大盤。

2024年1-8月,,廣汽豐田銷量44.5萬輛,,同比下滑24.9%,是8月零售銷量排名前十的車企中跌幅最大的合資車企,。一汽-大眾2024年8月同比跌幅達(dá)17.7%,,銷量為12.8萬輛。上汽大眾2024年8月同比下跌9.1%,。東風(fēng)本田2024年上半年銷量為22.70萬輛,,同比下滑32.80%。廣汽本田2024年6月同比降幅43.34%,,上半年同比降幅28.28%,。上汽通用2024年6月銷量同比下滑72.02%,上半年同比下滑49.98%,,已跌出零售銷量前十車企名單,。

2024年9月,中國合資汽車品牌市場份額從2月份的43.97%下滑到36.38%,。2024年10月銷量同比下降14%,。合資品牌的燃油車銷量下滑,,新能源占比太低,。2024年1-10月,中國合資品牌新能源車市場份額占比呈下滑趨勢,。國泰君安證券近日發(fā)布研報稱,,2024年10月,國內(nèi)主流自主品牌新能源汽車滲透率達(dá)到74.6%,,而合資品牌新能源汽車滲透率為6.2%,。2024年上半年,中國新能源汽車實現(xiàn)了對合資品牌的超越,,市占率達(dá)到61.9%,。

隨著新能源汽車市場的迅猛發(fā)展,自主品牌強勢崛起,,不斷搶占市場份額,。合資品牌在新能源汽車領(lǐng)域面臨諸多困境,,如同比增長超預(yù)期但環(huán)比下滑劇烈、生存空間受擠壓,、轉(zhuǎn)型壓力巨大,。具有競爭力的新能源車型推出節(jié)奏慢,車型少,,在市場變革中錯失先機,,市場份額旁落。部分合資品牌在供應(yīng)鏈管理和應(yīng)對風(fēng)險方面存在不足,,影響了產(chǎn)品的供應(yīng)和生產(chǎn)進(jìn)度,,導(dǎo)致銷量和市場份額大受影響,。

盡管如此,,合資品牌在中國市場擁有多年的發(fā)展歷史,積累了較高的知名度和一定的品牌忠誠度,。大眾,、豐田、本田,、別克等品牌形象深入人心,,產(chǎn)品可靠、性能穩(wěn)定,,市場上擁有很高的可信度,。合資品牌背后的外資母公司在汽車技術(shù)研發(fā)方面具有深厚的底蘊和強大的實力,擁有先進(jìn)的生產(chǎn)工藝,、發(fā)動機技術(shù),、底盤調(diào)校和變速箱技術(shù)等,。通過技術(shù)共享和合作,,合資品牌有機會引入先進(jìn)技術(shù),加快產(chǎn)品的更新?lián)Q代和技術(shù)創(chuàng)新,,提升產(chǎn)品競爭力。

合資品牌往往依托其全球產(chǎn)業(yè)鏈布局,,在零部件采購,、生產(chǎn)制造、質(zhì)量控制等方面具有明顯優(yōu)勢,,可以更好地整合全球資源,實現(xiàn)成本控制和質(zhì)量保障,,為其在中國市場推出具有競爭力的產(chǎn)品提供支持,。部分合資品牌已經(jīng)意識到新能源汽車的發(fā)展趨勢,,并開始加速轉(zhuǎn)型,加大在新能源領(lǐng)域的研發(fā)投入,,推出純電動,、插電式混合動力等新能源車型。

近期合資品牌新能源動向也引人關(guān)注:大眾汽車集團計劃到2030年向中國市場提供超過30款純電動車型,;廣汽豐田啟動了“聚變2030”戰(zhàn)略,,致力于智電突圍;上汽通用計劃到2025年在電動化,、智能網(wǎng)聯(lián)化新技術(shù)領(lǐng)域的總投入達(dá)到700億元,,并將陸續(xù)推出多款全新新能源車型。一些合資品牌開始探索與中國本土科技企業(yè),、新能源企業(yè)的合作,,通過優(yōu)勢互補,共同開發(fā)更適合中國消費者需求的新能源汽車技術(shù)和產(chǎn)品,,使新能源轉(zhuǎn)型加速,,銷量開始抬頭,形成對中國品牌急起直追的態(tài)勢,。

2024年1月至9月,,寶馬的電動汽車銷量比2023年同期增長了22.6%,,2024年1-9月,,寶馬在中國交付超過7.6萬輛新能源車,其中BMW純電動車型銷量同比增長8.1%,。截止至2024年10月,,上汽大眾ID. 家族銷量已突破10萬輛,ID. 家族連續(xù)4個月銷量破萬。2024年11月,,上汽大眾ID. 家族交付量達(dá)14360輛,,ID.3累計銷量突破 20 萬輛。上汽通用11月新能源銷量達(dá)到10010輛,。1-11月,,上汽通用累計售出新能源車97056輛,相比去年同期增長77.4%,。

廣汽豐田2024年新能源車型也有一定表現(xiàn),。7月混合動力車型占比顯著上升至53.2%。8月,,電動化車型銷量為34027臺,,占整體銷量的54%。中國合資品牌新能源車具有提升市場份額的可能性,,原因在于其各自技術(shù)具有獨到性,,形成了中國市場的差異化競爭,產(chǎn)品可靠,,成熟,。新車型沒有達(dá)到可靠、成熟的水準(zhǔn),,不會推向市場,。一旦推向市場,則表現(xiàn)出強大的競爭力,。

在差異化競爭方面,,廣汽豐田通過推出混動車型等方式提升電動化車型的銷量占比,積極應(yīng)對新能源汽車市場的挑戰(zhàn),。東風(fēng)日產(chǎn)堅持燃油,、純電、油電混合三大動力路徑并行的戰(zhàn)略,,加快自身的新能源轉(zhuǎn)型,。東風(fēng)日產(chǎn)有深厚的技術(shù)儲備,日產(chǎn)聆風(fēng)純電動車擁有210億公里0重大安全事故的紀(jì)錄,,全新的ARIYA艾睿雅純電SUV的電池系統(tǒng)具備九重安全防護架構(gòu),;還擁有高效的e-power系統(tǒng),依托閃充閃放等先進(jìn)技術(shù),,不僅有著高安全性,、低油耗的表現(xiàn),還為用戶提供了媲美純電車型的質(zhì)感,。據(jù)稱,,日產(chǎn)全固態(tài)電池技術(shù)取得前瞻性突破,并計劃在2028 年之前量產(chǎn)上市,東風(fēng)日產(chǎn)也將快速引入這一技術(shù),,有望獲得強大的后勁,,在下一階段成為新能源市場領(lǐng)導(dǎo)者。

上汽通用正加速向電動化轉(zhuǎn)型,,持續(xù)推進(jìn)新體系,、新技術(shù)、新產(chǎn)品和新業(yè)務(wù)模式布局,,新能源車型銷量有望繼續(xù)增長,。上汽大眾則不斷推出新車型和提升智能化配置,借對市場需求的精準(zhǔn)把握和技術(shù)的不斷創(chuàng)新,,在新能源市場中逐漸站穩(wěn)腳跟,。但有的合資品牌汽車,能不能生存下去,,確實是個問題,。像鈴木一樣離開中國的企業(yè),絕不會是最后一家,。

中國市場新能源汽車風(fēng)生水起,,倒逼合資品牌新能源急起直追,未來兩三年,,中國品牌和合資品牌新能源車競爭將日趨激烈,,產(chǎn)能布局、產(chǎn)品格局,、價格架構(gòu),、市場份額都將發(fā)生很大變化。這將成就一個全新的汽車消費環(huán)境,,競爭性“內(nèi)卷”帶來的汽車企業(yè)的生存危機,,將一直成為汽車企業(yè)的巨大壓力。

布林肯沙利文齊訪亞太是告別之旅嗎 聚焦雅魯藏布江議題

網(wǎng)友前往珠峰大本營遇地震:車狂搖,,定日縣發(fā)生6.9級地震

林俊杰黑粉登報公開致歉 誹謗言論引反思

日媒:東京大學(xué)“擠滿”中國留學(xué)生 人數(shù)激增引關(guān)注

一戰(zhàn)封神,!米蘭新帥賽后熱淚盈眶,執(zhí)教兩場即奪冠創(chuàng)隊史紀(jì)錄 逆轉(zhuǎn)奇跡載入史冊

西藏日喀則市定日縣發(fā)生6.8級地震 震感明顯房屋倒塌

林俊杰黑粉登報公開致歉 誹謗言論引反思

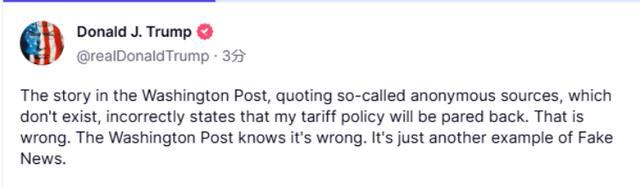

大反轉(zhuǎn),!離岸人民幣連續(xù)升穿7.34和7.33關(guān)口,,發(fā)生了什么?特朗普關(guān)稅政策不及預(yù)期

印度推遲太空對接實驗 需更多地面驗證

南方多地將搶先迎來2025年初雪 長沙雨夾雪降溫至0℃

美欲將核威懾引入亞太

特朗普辟謠關(guān)稅政策美股巨震 市場情緒波動顯著

網(wǎng)友前往珠峰大本營遇地震:車狂搖,,定日縣發(fā)生6.9級地震

太陽變陣效果不大,?半場僅得42分落后76人 全隊無人得分上雙 變陣有奇效待驗證

烏軍突襲多所核電站

騰訊寧德時代回應(yīng)被列入美國防部清單:是一個錯誤

曼聯(lián)或?qū)矕|尼出租希臘領(lǐng)頭羊,恐需承擔(dān)15萬周薪,!與馬夏爾爭冠 多隊有意租借巴西邊鋒

北京發(fā)布大風(fēng)藍(lán)色預(yù)警,,公眾防護指引請收好 關(guān)注預(yù)警安全相伴

復(fù)盤意大利超級杯:米蘭讓二追三打出斗志

戲里淮安哥哥喂牛,戲外成毅在純享牧場喂毅淇牛

朝鮮試射新型高超音速中遠(yuǎn)程彈道導(dǎo)彈

布林肯剛到韓國,,公調(diào)處多名官員被檢舉 美訪問時機引猜測

美國參議院邀請?zhí)乩势臻_會 內(nèi)閣提名待確認(rèn)

WTT世界乒聯(lián)公布2025第2周世界排名,,莊智淵王歆茹退出

烏官員稱烏軍控制區(qū)域擴大 庫爾斯克方向進(jìn)展顯著

金智秀韓劇《新烏托邦》講述了什么

特魯多宣布辭職后,特朗普快速回應(yīng) 提及“美加合并說”

加碼鼓勵“印度制造”,,印政府?dāng)M為電子元件制造商提供 2300億盧比支持 推動本地制造業(yè)增長

民眾黨號召八千新黨員上街游行 抗議司法不公

布林肯沙利文齊訪亞太是告別之旅嗎 聚焦雅魯藏布江議題

王大發(fā)直播談李明德不火是因人品問題

騰訊,、寧德時代:是一個錯誤 企業(yè)否認(rèn)軍事關(guān)聯(lián)

全面取消在就業(yè)地參保戶籍限制 放開參保戶籍限制設(shè)置連續(xù)參保激勵

烏國防情報總局稱已接收美援助的“哈澤德”無人機,意味著什么,?

特朗普稱華盛頓郵報報道不實 假新聞再引爭議

相關(guān)新聞

現(xiàn)在是入手合資車的好時機嗎 降價潮來襲,,合資車性價比凸顯

2024-06-21 22:11:09現(xiàn)在是入手合資車的好時機嗎合資品牌車也開始 “百億補貼” 車市寒冬下的求生之戰(zhàn)

在2016年至2019年的汽車市場價格競爭中,德系與日系品牌從自主品牌手中奪得了5%的市場份額

2024-07-09 16:40:58合資品牌車也開始合資車,,還追得回來嗎,? 轉(zhuǎn)型求生之路

2024-07-18 14:34:26合資車燃油B級車入門價降至15萬 合資品牌降價應(yīng)對競爭

2024-11-04 11:27:00燃油B級車入門價降至15萬多數(shù)合資品牌車企上半年銷量在下滑 價格戰(zhàn)熄火,,車市迎平穩(wěn)期

2024-08-02 13:56:47多數(shù)合資品牌車企上半年銷量在下滑“1勢力”新能源車品牌魅力榜出爐 頭部集中態(tài)勢明顯

今年第三季度,,中國新能源汽車在乘用車零售中的銷量占比達(dá)到52.8%,,首次在一個完整季度中全面超過燃油車

2024-11-22 07:54:00“1勢力”新能源車品牌魅力榜出爐