個人養(yǎng)老金值得買嗎 稅收優(yōu)惠與投資回報分析

個人養(yǎng)老金值得買嗎,!2024年12月12日,,人力資源社會保障部等五部門聯(lián)合發(fā)布《關(guān)于全面實施個人養(yǎng)老金制度的通知》,自12月15日起,,個人養(yǎng)老金制度從36個先行試點城市(地區(qū))推廣至全國,,標志著我國養(yǎng)老體系的進一步完善,。

由于我國養(yǎng)老金替代率較低,特別是企業(yè)職工的養(yǎng)老金替代率只有40%多,,很多人退休后的收入水平和生活質(zhì)量將面臨大幅下降,。個人養(yǎng)老金旨在提升養(yǎng)老金水平,作為養(yǎng)老的第三支柱,,補充政府和單位主導的養(yǎng)老金,。那么,普通民眾購買個人養(yǎng)老金是否劃算呢,?

個人養(yǎng)老金的優(yōu)勢包括稅收優(yōu)惠,、增加養(yǎng)老收入和政策支持。每年可向養(yǎng)老金賬戶繳納最多1.2萬元,,這部分資金可以享受稅收抵扣,,對于高收入群體來說是一筆不小的優(yōu)惠。通過個人養(yǎng)老金賬戶的資金投資,,可以實現(xiàn)資金增值,,提高退休后的生活質(zhì)量。此外,,個人養(yǎng)老金具有穩(wěn)定性和長期性,,是國家養(yǎng)老體系的重要組成部分。

然而,,個人養(yǎng)老金也存在一些缺點,。個人養(yǎng)老金賬戶實行封閉運作,資金只進不出,,只能在達到法定退休年齡后領(lǐng)取,,限制了資金流動性,。提取時需按3%的稅率繳納個人所得稅,這減少了個人養(yǎng)老金的吸引力,。此外,,個人養(yǎng)老金賬戶的投資標的包括存款、國債,、理財,、保險和養(yǎng)老基金等,其中一些產(chǎn)品與股市掛鉤,,存在一定的投資風險,。

從稅收優(yōu)惠和投資回報兩個方面來看,稅前月收入不超過8000元的群體,,在購買個人養(yǎng)老金時享受不到免稅優(yōu)惠,,反而在領(lǐng)取時需要按3%繳稅,稅負增加,。而中高收入者則能享受到稅收優(yōu)惠,。目前中國進入低利率時代,這些低風險產(chǎn)品的收益率普遍較低,,年化收益率不到2%,,未來整體利率還可能進一步走低,導致存款理財類的收益持續(xù)走低,,難以帶來理想的長期回報,。

王楚欽7367分繼續(xù)霸榜世一 林詩棟排名第2

Cat開直播回應 Cat稱一諾已道歉

我國外貿(mào)“朋友圈”不斷擴容 貿(mào)易伙伴更加多元

Cat開直播回應 Cat稱一諾已道歉

春晚為什么晚上8點開始?

衛(wèi)星視角看加州大火1周變?nèi)碎g煉獄

美媒:洛杉磯消防重要水庫干涸近一年 火災救援受阻

臺積電去年12月份營收84億美元 四季度營收也達到預期 芯片需求強勁推動增長

甲流怎么治,?怎么防,?

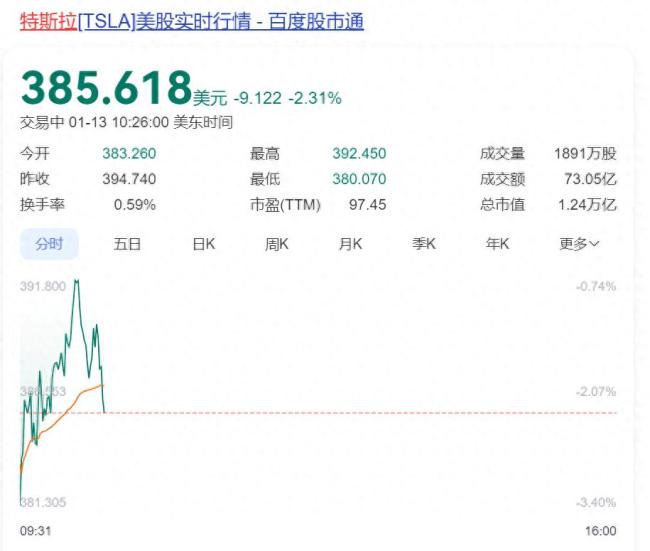

英偉達總市值4天蒸發(fā)超2.9萬億 股價大幅跳水引發(fā)關(guān)注

特朗普惡搞奧巴馬哈里斯

川渝藝人組團回家過年 星光熠熠溫暖啟程

高盛:特朗普恐對中國商品征收20%關(guān)稅,而不是60% 關(guān)稅政策引發(fā)市場波動

今年小米全線產(chǎn)品將迎來一次大更新 多領(lǐng)域新品齊發(fā)

田沁鑫說經(jīng)歷生死后她的戲更成熟 女性意識回歸

王楚欽7367分繼續(xù)霸榜世一 林詩棟排名第2

為何劉曉慶71歲還能演少女 體力與胃口俱佳

英國反華議員竄訪臺灣 中使館回應 堅決捍衛(wèi)國家主權(quán)

老外回英后吐槽垃圾多:想回中國

立外長宣稱中立關(guān)系不是立陶宛造成 尋求關(guān)系正?;?/a>

不滿馬斯克,,4萬億巨頭宣布:清倉,42億元股票全賣了,!

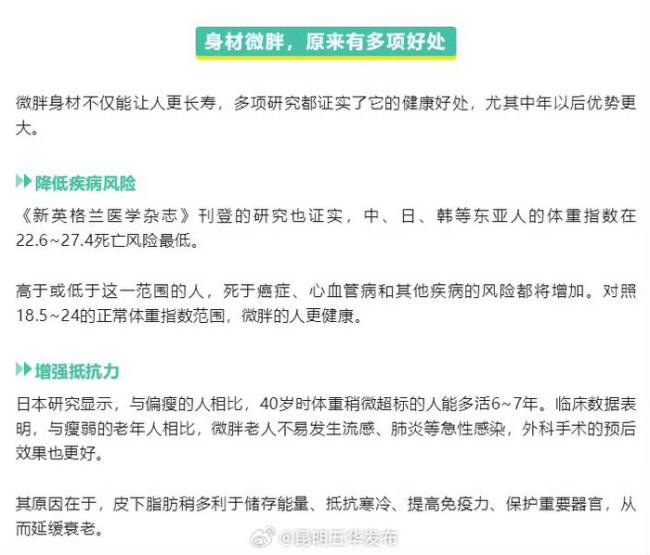

身材微胖的人不易得病 體重微增或更長壽

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時代的象征

非常罕見,,美日吵起來了,背后暴露了日本野心 全球并購潮再現(xiàn)

不是迷信,!明日臘月十六 記得:1不出,、2不做 迎財接福過好年

黃子韜稱堅持信守承諾,目前黃子韜掉粉已超400萬

澤連斯基:加州山火,烏克蘭可以幫忙滅 150名消防員待命援助

我國外貿(mào)“朋友圈”不斷擴容 貿(mào)易伙伴更加多元

班農(nóng)稱將盡全力把馬斯克趕出白宮

韓國首爾附近發(fā)生44臺車輛追尾事故 道路結(jié)冰所致

北京春運首趟列車凌晨啟程 歸鄉(xiāng)旅途正式開啟

四個主持人游戲玩出四種花樣,,網(wǎng)友:四個主持人玩游戲?qū)Σ积R一個顆粒度

菲政壇“巨震”,!馬科斯動真格了,杜特爾特收到噩耗

英偉達市值一夜蒸發(fā)超4800億

當?shù)鼗貞凶赢斀謿蚱拮?熱心女子喝止施暴

相關(guān)新聞

養(yǎng)老金巨變 全國推廣個人養(yǎng)老金制度

2024-12-13 08:14:43養(yǎng)老金巨變全國推廣,!個人養(yǎng)老金,到底值不值得買,?養(yǎng)老新選擇引發(fā)熱議

近日,,人社部等五部門聯(lián)合印發(fā)通知,,個人養(yǎng)老金制度從36個先行試點城市擴大至全國推廣,。消息迅速引起廣泛關(guān)注,但真正理解其意義的人并不多

2024-12-25 02:25:01個人養(yǎng)老金到底值不值得買個人養(yǎng)老金能解決養(yǎng)老問題嗎 有用但不關(guān)鍵

2024-12-13 08:12:47個人養(yǎng)老金能解決養(yǎng)老問題嗎個人養(yǎng)老金新政 制度更加完善

2024-12-21 09:03:12個人養(yǎng)老金新政個人養(yǎng)老金全國鋪開,,有何深意,?

2024-12-18 11:08:19個人養(yǎng)老金全國鋪開有何深意2024年最后5天 個人養(yǎng)老金稅收優(yōu)惠解析

2024-12-27 13:37:092024年最后5天