年內(nèi)多家銀行同業(yè)存單罕見提額 負(fù)債壓力增大(2)

根據(jù)招商證券的統(tǒng)計數(shù)據(jù),今年各家銀行同業(yè)存單備案使用率提升幅度較大,。截至11月底,,國有行整體存單備案使用率為79.14%,較去年同期存單備案使用率67.57%提升11.57個百分點,;股份行使用率為67.12%,,去年同期為56.97%;城商行使用率為61.67%,,較去年同期增加7.47個百分點,;農(nóng)商行使用率為45.44%,,去年同期為43.77%。Wind數(shù)據(jù)還顯示,,截至12月24日,,年內(nèi)同業(yè)存單累計凈融資規(guī)模為42086.60億元,,創(chuàng)下近年新高,。

天風(fēng)證券固定收益分析師孫彬彬表示,存單余額進度“拉滿”在歷史上也曾多次出現(xiàn),,但整體而言,,銀行很少調(diào)整同業(yè)存單備案額度,。以往來看,絕大部分國有大行更傾向于在來年調(diào)高備案額度,,只有部分股份行,、外資行等曾在年內(nèi)修改過備案額度?!皬目偭縼砜?,當(dāng)前同業(yè)存單限額仍然充足,以各家銀行年初備案額度計算,,使用進度為67.4%,;但不同類型銀行分化明顯,國有行備案額度使用較多,,城商行,、農(nóng)商行等銀行額度較充足?!蔽鞑孔C券固定收益首席分析師姜珮珊分析稱,。

另有業(yè)內(nèi)人士指出,當(dāng)前金融市場環(huán)境對同業(yè)存單的需求較為旺盛,。同業(yè)存單作為一種短期融資工具,,具有流動性好、信用風(fēng)險相對較低等特點,,受到了眾多金融機構(gòu)的青睞,。特別是在市場資金相對緊張時,同業(yè)存單成為銀行和其他金融機構(gòu)緩解流動性壓力,、調(diào)節(jié)資金頭寸的重要手段,。

業(yè)內(nèi)人士分析稱,同業(yè)存單發(fā)行提速的一大原因是今年銀行存款的流失,,導(dǎo)致負(fù)債端出現(xiàn)較大空缺,。通常而言,商業(yè)銀行負(fù)債主要分為吸收存款,、同業(yè)存放和拆入資金,、賣出回購金融資產(chǎn)款,、已發(fā)行債務(wù)證券、其他負(fù)債等科目,,其中吸收存款為最主要的構(gòu)成部分,。隨著今年對“手工補息”的整改、存款利率降低以及對非銀同業(yè)存款利率的調(diào)整等政策實施,,銀行體系的存款增長速度出現(xiàn)了顯著減緩,,其中大型國有銀行受到的沖擊更大,發(fā)行同業(yè)存單填補空缺成為商業(yè)銀行的共同選擇,。

杭州一上市公司實施4.5天工作制:不降薪,、不裁員

西藏定日抗震救災(zāi)應(yīng)對高反有“神器” 供氧方艙助力救援

劉大錘拍的劉亦菲最新無濾鏡生圖路透視頻

立外長宣稱中立關(guān)系不是立陶宛造成 尋求關(guān)系正常化

臺積電去年12月份營收84億美元 四季度營收也達到預(yù)期 芯片需求強勁推動增長

澤連斯基:加州山火,,烏克蘭可以幫忙滅 150名消防員待命援助

劉大錘拍的劉亦菲最新無濾鏡生圖路透視頻

特朗普惡搞奧巴馬哈里斯

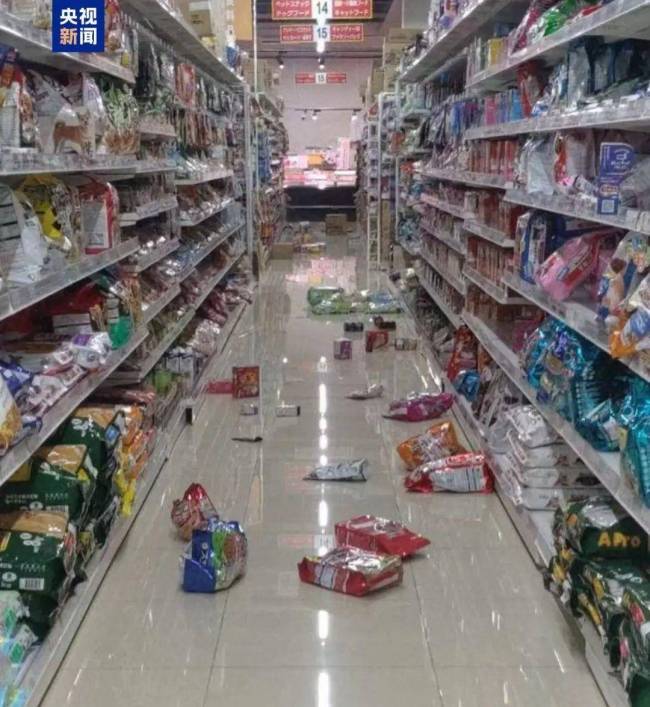

日本:隨時可能發(fā)生巨大地震,!

洛杉磯森林被山火燒毀后一片黑暗 殘垣斷壁觸目驚心

衛(wèi)星視角看加州大火1周變?nèi)碎g煉獄

杭州一上市公司實施4.5天工作制:不降薪、不裁員

不滿馬斯克,,4萬億巨頭宣布:清倉,,42億元股票全賣了!

美媒:洛杉磯消防重要水庫干涸近一年 火災(zāi)救援受阻

女教師結(jié)婚現(xiàn)場秀肌肉 力量與美感并存

武磊無緣3月世預(yù)賽:接受手術(shù)治療,,傷情復(fù)雜需謹(jǐn)慎處理

今日臘月十五 牢記:1不出,、2不做、吃3樣,、忌1事 傳統(tǒng)祈福日習(xí)俗

美民調(diào)稱過半格陵蘭島人支持加入美國 57.3%受訪者贊同

演員牛莉疑似離婚?現(xiàn)身車站稱以后都是一個人 告別28年婚姻旅程

中國女游客日本被撞身亡現(xiàn)場視頻

非常罕見,,美日吵起來了,,背后暴露了日本野心 全球并購潮再現(xiàn)

震后多地觀測到海嘯!日本發(fā)布避難指示,,中領(lǐng)館緊急提醒

班農(nóng)稱將盡全力把馬斯克趕出白宮

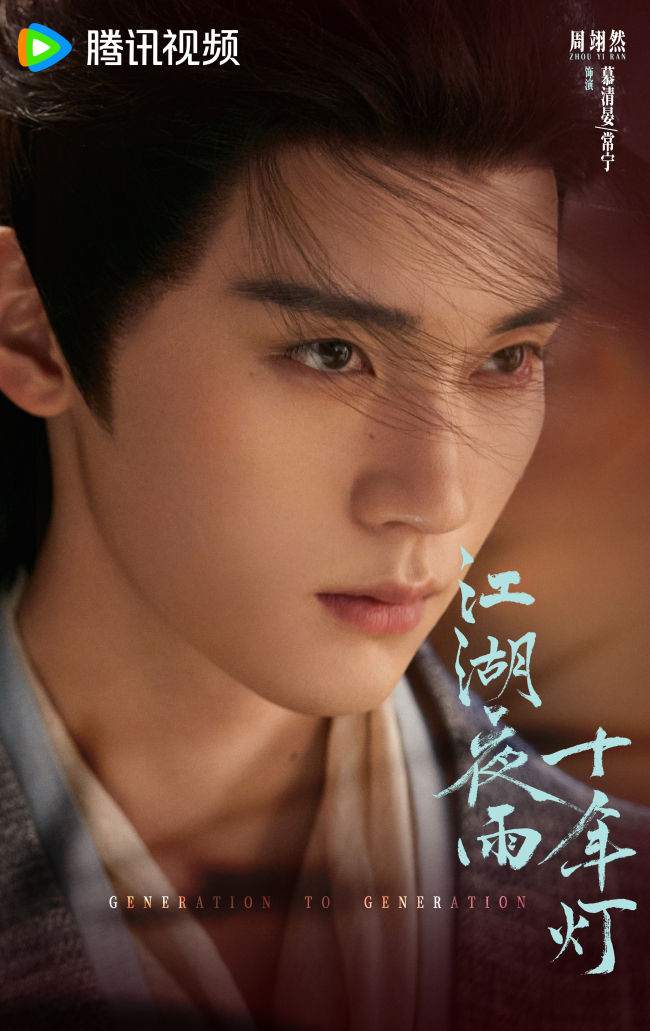

江湖夜雨十年燈殺青特輯 愛恨江湖群像揭曉

老外回英后吐槽垃圾多:想回中國

旅行社表示泰國跟團游是安全的 游客熱情受打擊

蔡明倪萍湊一塊像看小品,,劉曉慶李小冉《一路繁花》里“魚”你爭我奪

母雞不僅聽懂主人說話還會學(xué)狗叫 ?網(wǎng)友:起猛了母雞能聽懂人話了

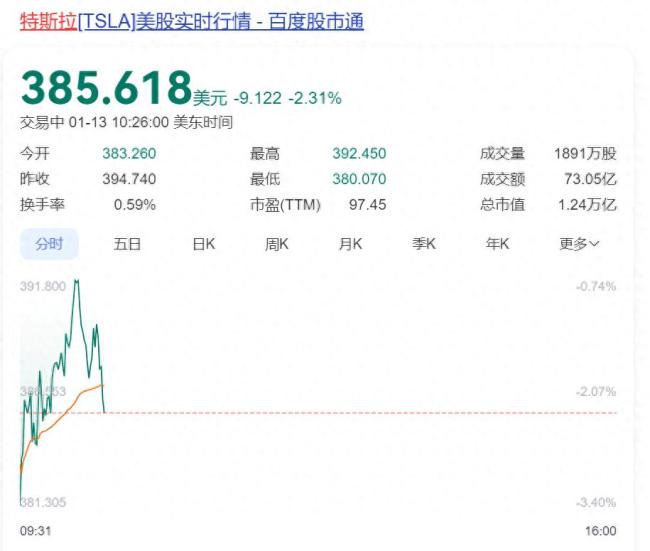

英偉達市值一夜蒸發(fā)超4800億

高盛:特朗普恐對中國商品征收20%關(guān)稅,而不是60% 關(guān)稅政策引發(fā)市場波動

樊振東發(fā)文:整裝待發(fā)并曬出行李箱

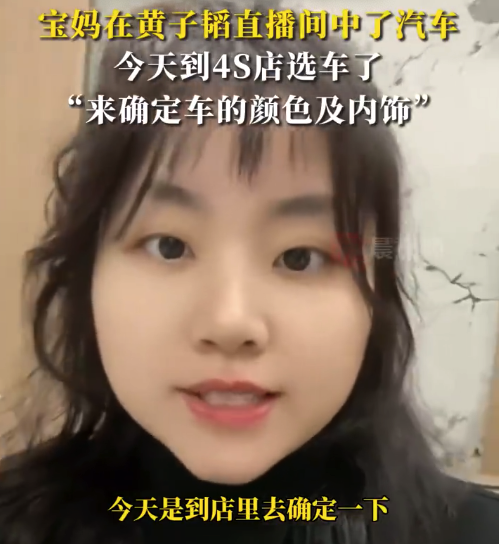

被黃子韜選中的家庭主婦已看車 黃子韜回應(yīng)被集體取關(guān)

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時代的象征

西藏定日抗震救災(zāi)應(yīng)對高反有“神器” 供氧方艙助力救援

英國反華議員竄訪臺灣 中使館回應(yīng) 堅決捍衛(wèi)國家主權(quán)

相關(guān)新聞

柳州銀行發(fā)行0.5億元同業(yè)存單 利率2.12%,,AA+信用評級

2024-08-15 17:51:03柳州銀行發(fā)行0.5億元同業(yè)存單多家銀行同業(yè)存單額度余量不足5% 業(yè)內(nèi):降準(zhǔn)降息后 預(yù)計存單利率中樞將下移,,資金面迎寬松拐點

2024-09-27 17:30:00多家銀行同業(yè)存單額度余量不足5%多家國股行同業(yè)存單額度接近用完 銀行負(fù)債壓力增大

2024-11-27 08:45:00多家國股行同業(yè)存單額度接近用完北京銀行發(fā)行22億元同業(yè)存單,,發(fā)行收益率1.88% AAA級信用主體

2024-11-24 09:34:19北京銀行發(fā)行22億元同業(yè)存單華夏銀行發(fā)行22億元同業(yè)存單 信用評級AAA

2024-12-11 13:51:56華夏銀行發(fā)行22億元同業(yè)存單同業(yè)存單供需兩旺 利率下行趨勢明顯

2024-12-05 14:50:05同業(yè)存單供需兩旺