阿里為什么虧本也要甩賣大潤發(fā) 零售資產(chǎn)逢低布局

阿里為什么虧本也要甩賣大潤發(fā),?阿里巴巴以74億元出售銀泰百貨股份,,賬面虧損約93億元,。盡管如此,,阿里巴巴繼續(xù)執(zhí)行出售實(shí)體零售資產(chǎn)的策略,。1月1日晚,,阿里巴巴集團(tuán)發(fā)布公告稱,,德弘資本以最高131.38億港元收購阿里持有的高鑫零售全部股份,。高鑫零售在國內(nèi)更為人熟知的名字是大潤發(fā),。

從投入產(chǎn)出比來看,,這筆交易的賬面回報(bào)并不理想,。2017年底,阿里巴巴斥資約28.8億美元收購高鑫零售36.16%的股份,,成為其第二大股東,。2020年,阿里巴巴再出資280億港元增持至約72%,,成為控股股東,。四年間,高鑫零售市值從高峰時(shí)期的1000億港元縮水至180億港元左右,,縮水逾八成,。即時(shí)零售專家張陳勇認(rèn)為,雖然結(jié)果不佳,,但當(dāng)年的收購決定是正確的,。阿里收購后,大潤發(fā)線上單量占比顯著提高,,超過30%,,成為淘鮮達(dá)的主力門店。然而,,連鎖大賣場整體行業(yè)的問題導(dǎo)致了大潤發(fā)市值的下降,。

反過來看,這或許是逢低布局零售資產(chǎn)的好時(shí)機(jī),。2024年初,,名創(chuàng)優(yōu)品投資永輝超市,顯示零售業(yè),、服裝產(chǎn)業(yè)和PE資本都在抄底實(shí)體零售資產(chǎn),。2025年開年的百億港元交易,或許預(yù)示著新的趨勢,。

關(guān)于大潤發(fā)被賣,,并不出乎意料。傳統(tǒng)零售業(yè)正處于歷史的十字路口,,業(yè)態(tài)創(chuàng)新并未形成顛覆性力量,。在宏觀經(jīng)濟(jì)影響下,消費(fèi)者更加謹(jǐn)慎務(wù)實(shí),,商品和供應(yīng)鏈重新受到重視,。大潤發(fā)作為一家具有時(shí)代符號價(jià)值的公司,近年來業(yè)績下滑,,但仍具備基本面的價(jià)值,。超市在中國民生消費(fèi)中仍是基本場所,龍頭公司依然有價(jià)值,。

大潤發(fā)在中國零售業(yè)有特殊地位,,曾被稱為“陸戰(zhàn)之王”,,市場份額一度超越家樂福。創(chuàng)始人黃明端的經(jīng)歷傳奇,,他帶領(lǐng)大潤發(fā)從零起步,,發(fā)展成為行業(yè)標(biāo)桿。2017年新零售興起時(shí),,黃明端將大潤發(fā)送入阿里巴巴懷抱,。大潤發(fā)與盒馬、銀泰百貨并列為阿里新零售的重要資產(chǎn),,進(jìn)行了多項(xiàng)改革,,包括發(fā)展小潤發(fā)、與盒馬合作推出“盒小馬”等,。近年來,,大潤發(fā)調(diào)整業(yè)務(wù),試圖通過發(fā)揮傳統(tǒng)優(yōu)勢改善經(jīng)營狀況,。

臺測試封殺小紅書遭網(wǎng)友嘲諷 美國夢變驚魂記

現(xiàn)在是入手黃金的好時(shí)機(jī)嗎 金價(jià)創(chuàng)歷史新高引發(fā)關(guān)注

年輕人開始整頓年味 新年飲品新潮流

年輕人開始整頓年味 新年飲品新潮流

特朗普第二次就職儀式會有哪些不同 嚴(yán)寒改室內(nèi),,團(tuán)結(jié)成主題

新疆阿克蘇庫車市發(fā)生4.1級地震 震源深度18千米

中國新突破震撼全球,美國竟因此掀起反印風(fēng)潮,!

Tiktok用戶驚魂14小時(shí) 美國用戶涌入小某書

CBA最新積分榜:廣廈9連勝第一,,穩(wěn)固榜首位置

一圖梳理美國總統(tǒng)就職典禮儀式感 見證權(quán)力交接的傳統(tǒng)慶典

民進(jìn)黨臺南大罷免說明會喊停被批 假仙行為遭揭露

江蘇90后姑娘成央視蛇年春晚主持人 還是《新聞聯(lián)播》首位90后主播

特朗普再次對華示好 上任百日內(nèi)訪華 拜登陷入尷尬 中美關(guān)系迎來新契機(jī)

李現(xiàn)回應(yīng)英文名Jungle 幽默互動(dòng)引熱議

小紅書博主整頓外國人審美 挑戰(zhàn)媚外現(xiàn)象

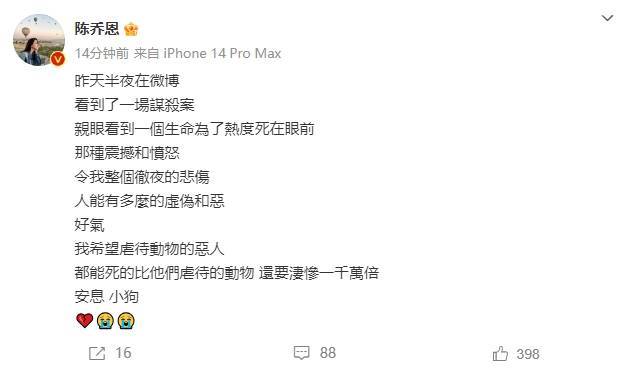

陳喬恩為網(wǎng)紅小狗艾特發(fā)聲 呼吁嚴(yán)懲虐動(dòng)物行為

庫爾斯克閉環(huán),俄軍想要包烏軍餃子,?

TikTok稱將尋找在美可用的長期方案 服務(wù)已恢復(fù)

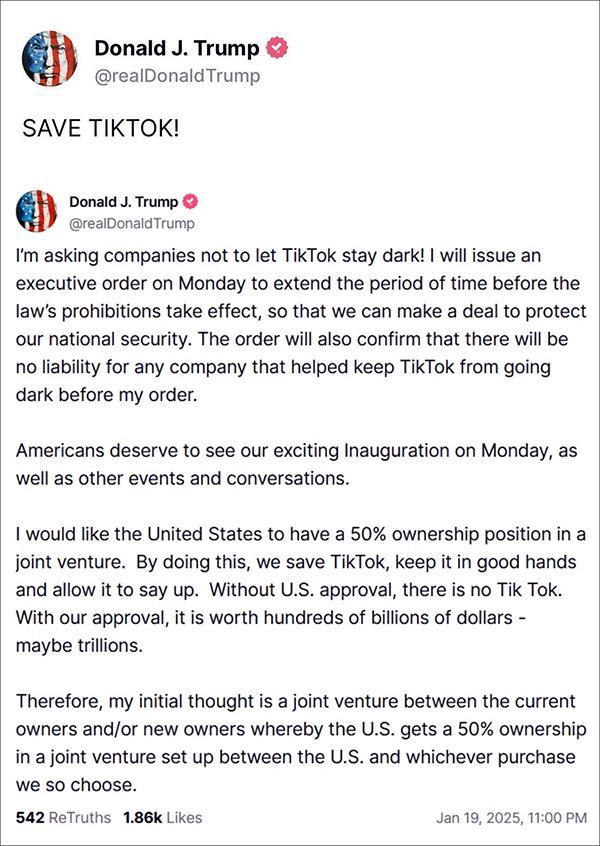

特朗普:救救TikTok,,周一我就簽新命令恢復(fù) 爭取時(shí)間達(dá)成協(xié)議

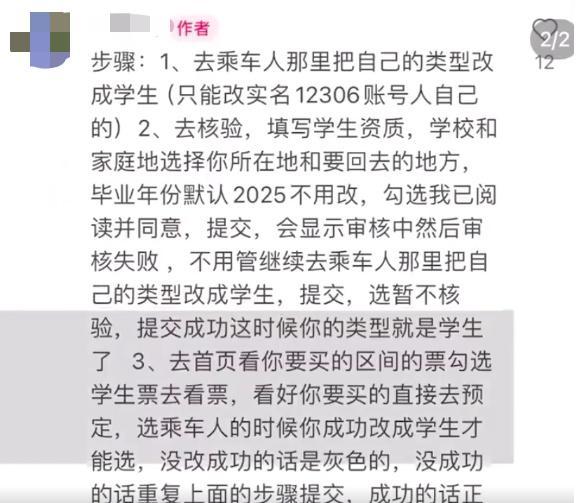

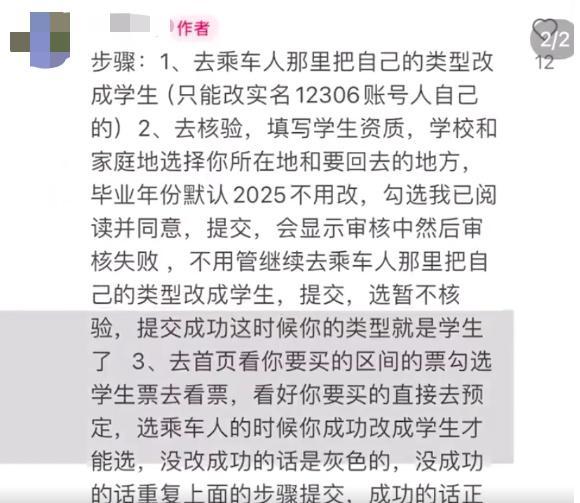

12306溫馨提示:“乘客偽裝學(xué)生身份搶學(xué)生票,,進(jìn)站補(bǔ)成人票”不符合規(guī)定 違規(guī)購票將受罰

尹錫悅被批捕后數(shù)百名鐵粉打砸法院 支持者闖入破壞

臺測試封殺小紅書遭網(wǎng)友嘲諷 美國夢變驚魂記

現(xiàn)在是入手黃金的好時(shí)機(jī)嗎 金價(jià)創(chuàng)歷史新高引發(fā)關(guān)注

《白月梵星》敖瑞鵬解鎖妖王角色 顏值與氣質(zhì)并存

伊朗又公開一處軍事基地 地下500米深處存放攻擊艇

77名支持巴勒斯坦示威者與倫敦警方發(fā)生沖突后被捕 最嚴(yán)重犯罪升級

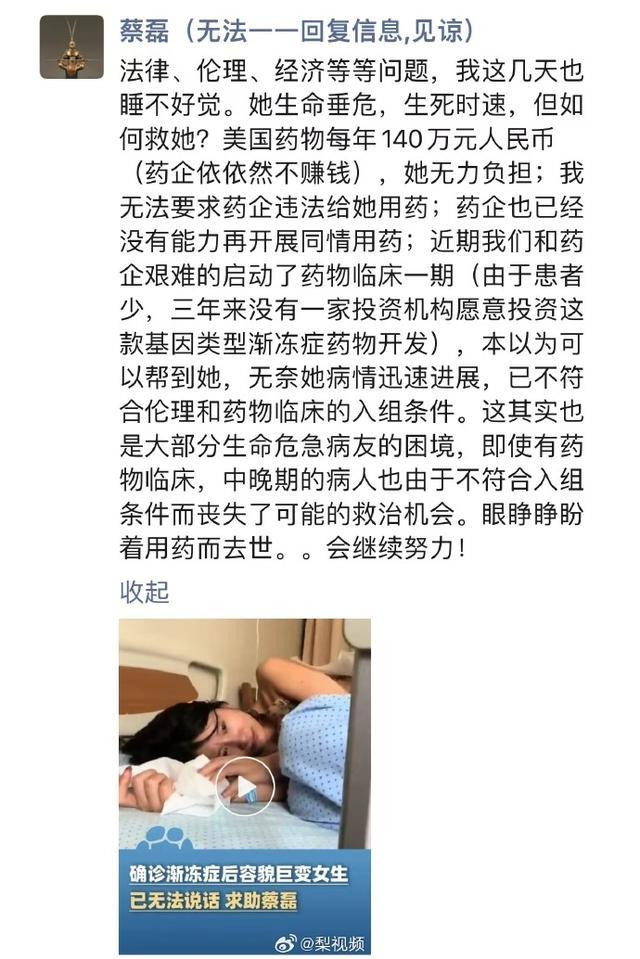

26歲漸凍癥女孩求助蔡磊,蔡磊回復(fù)了:她的病情已不符合臨床入組條件

民調(diào)稱美民眾對特朗普政策的支持更高 內(nèi)政優(yōu)先情緒上升

特朗普宣布發(fā)行加密貨幣 市值飆升引爭議

周鴻祎用車?yán)遄咏o大家拜早年了:新的一年,,愿大家一起福氣多多,,幸運(yùn)滿滿

尹錫悅將拍嫌犯大頭照 換上囚服接受調(diào)查

12306回應(yīng)有人裝成學(xué)生搶票 違規(guī)操作將受罰

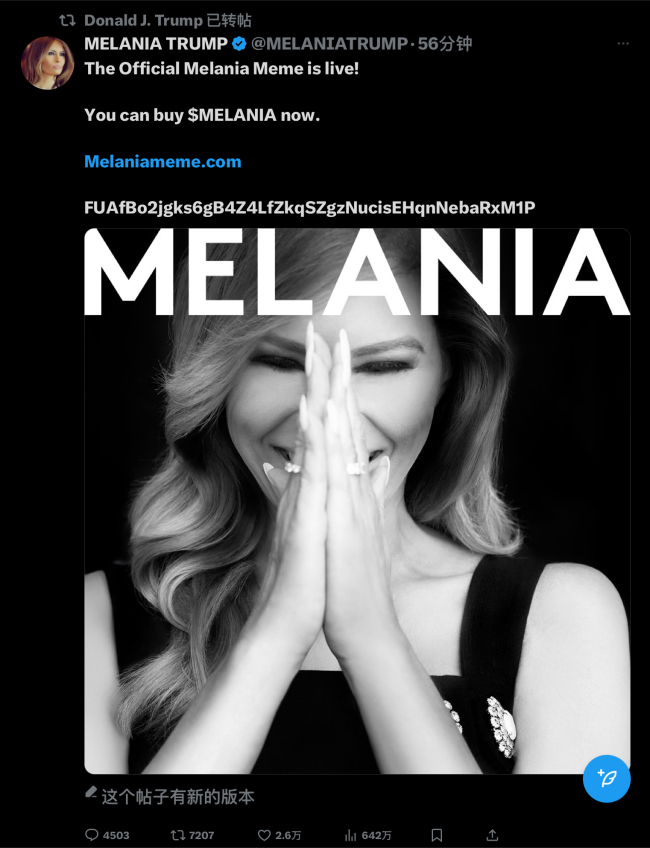

特朗普妻子發(fā)行虛擬幣MELANIA 家族成員或?qū)⒏M(jìn)

北約要親自下場?爆炸性消息傳出,,普京被激怒,難怪特朗普喊話和談 北約波蘭動(dòng)作頻頻

尹錫悅結(jié)局已定,?美日迅速拋棄 首位被捕總統(tǒng)恐難逃鐵窗

相關(guān)新聞

阿里出售大潤發(fā)母公司全部股權(quán) 交易金額達(dá)131.38億港元

2025-01-01 21:00:03阿里出售大潤發(fā)母公司全部股權(quán)阿里的一步大棋!130億,,大潤發(fā)宣布賣了 新零售布局調(diào)整

2025-01-02 16:45:21阿里的一步大棋大潤發(fā)超130億被阿里賣掉,,它值嗎,? 德弘資本接盤

2025-01-05 13:38:18大潤發(fā)超130億被阿里賣掉曼聯(lián)損失9000萬也要甩賣! 實(shí)則至少獲利6000萬 拉什福德轉(zhuǎn)戰(zhàn)切爾西,?

2024-07-24 19:42:48曼聯(lián)損失9000萬也要甩賣!為什么很多人沒車也要考駕照

2025-01-13 15:48:41為什么很多人沒車也要考駕照為什么申辦奧運(yùn)會的城市越來越少,? 奧運(yùn)經(jīng)濟(jì)賬背后的虧本真相

2024-07-10 10:04:40為什么申辦奧運(yùn)會的城市越來越少,?