央行最新動作再次提振人民幣 發(fā)行離岸央票穩(wěn)匯率

中國人民銀行近期的舉措再次提振了人民幣。1月9日,,人民銀行宣布將于2025年1月15日在香港金融管理局債務(wù)工具中央結(jié)算系統(tǒng)(CMU)債券投標(biāo)平臺招標(biāo)發(fā)行第一期中央銀行票據(jù),。這期票據(jù)期限為6個月(182天),為固定利率附息債券,,到期還本付息,,發(fā)行量為人民幣600億元,,起息日為2025年1月17日,到期日為2025年7月18日,,如遇節(jié)假日則順延,。

該票據(jù)面值為人民幣100元,采用荷蘭式招標(biāo)方式發(fā)行,,招標(biāo)標(biāo)的為利率,。此舉旨在豐富香港高信用等級人民幣金融產(chǎn)品,完善香港人民幣收益率曲線,,并通過回籠資金來收緊市場流動性,。

央行票據(jù)是人民銀行在市場上發(fā)行的一種短期債務(wù)工具,具有調(diào)節(jié)離岸市場人民幣流動性的效果,。在香港離岸市場發(fā)行人民幣央行票據(jù)不僅有助于調(diào)節(jié)離岸市場人民幣流動性,,還能推動人民幣國際化。東方金誠首席宏觀分析師王青認(rèn)為,,此次大規(guī)模發(fā)行央行票據(jù)會在一定程度上收緊離岸人民幣流動性,,釋放穩(wěn)匯率信號,遏制近期離岸人民幣貶值勢頭,,防止短期內(nèi)人民幣貶值預(yù)期過度聚集,。

事實上,通過發(fā)行央票等方式調(diào)控離岸市場人民幣流動性已成為監(jiān)管層常態(tài)化的匯市調(diào)控政策工具,。中信證券首席經(jīng)濟(jì)學(xué)家明明也表示,,發(fā)行不同期限的離岸央票既能夠完善香港市場的人民幣債券收益率曲線,又可以在一定程度上回收離岸人民幣流動性,、穩(wěn)定匯率市場預(yù)期,。

近期人民幣波動幅度有所加大,1月3日在岸人民幣跌破7.3,,引發(fā)市場關(guān)注,。總體上看,,在國內(nèi)經(jīng)濟(jì)基本面較為穩(wěn)定的背景下,,美元指數(shù)波動成為牽動人民幣匯率走勢的主要因素。然而,,在600億元央行票據(jù)發(fā)行消息公布后,,離岸人民幣呈升值走勢,截至1月9日14時51分,,離岸人民幣最新報7.3503,,日內(nèi)升值0.05%,;在岸人民幣對美元匯率為7.3316,。

展望2025年,,美元指數(shù)或維持高中樞,潛在的美國對華加征關(guān)稅等外部擾動可能是人民幣匯率最大的風(fēng)險因素,。但這些因素也可能存在預(yù)期差,,例如美國對華加征關(guān)稅的幅度和節(jié)奏或不及預(yù)期,中美積極展開經(jīng)貿(mào)磋商以有效緩和市場情緒等,,這些都可能階段性支撐人民幣匯率表現(xiàn),。此外,今年基本面因素仍有望托底人民幣匯率,,國際收支總體穩(wěn)定,,貿(mào)易結(jié)構(gòu)和區(qū)域不斷優(yōu)化,對匯率形成支持,。國內(nèi)政策更加積極,,財政政策加大力度,貨幣政策適度寬松共同助力基本面修復(fù)回升,,進(jìn)而對人民幣匯率形成一定支撐,。

人民銀行當(dāng)前仍有豐富的政策工具儲備以應(yīng)對人民幣匯率大幅波動,,包括穩(wěn)定中間價報價,、增發(fā)離岸央票、穩(wěn)定遠(yuǎn)期匯率以吸引外資持債等,。王青判斷,2025年人民幣匯率彈性趨于加大,,貶值容忍度也會有所提高,,但會繼續(xù)圍繞合理均衡水平雙向波動。如果未來出現(xiàn)人民幣匯率背離基本面的急漲急跌情況,,監(jiān)管層將及時采取措施,,如強(qiáng)化在岸市場人民幣中間價調(diào)控、適度調(diào)節(jié)離岸市場人民幣流動性等,。歷史表明,,這些政策工具能夠有效引導(dǎo)市場預(yù)期、防范匯率超調(diào)風(fēng)險,。

18支英歌隊超千名舞者同臺斗舞 非遺文化燃爆新春

過年三件套平替爆火:商家月入200萬,,訂單“根本發(fā)不完” 新年美麗經(jīng)濟(jì)熱潮

大S已火化完成,汪小菲一系列舉動顯露真情:前夫深情悼念

China Travel持續(xù)火爆 春節(jié)吸引全球游客

正月初八,,不論多忙,,建議“1要躲,,2要吃,,忌3樣”,,平安過春 順星節(jié)習(xí)俗解析

內(nèi)塔尼亞胡攜兒子會見馬斯克并合影,白宮合影引發(fā)熱議

今日正月初八,,建議中老年人:4件大事記得做,,新年順利平安

東契奇持湖人77號球衣亮相 三方交易震動聯(lián)盟

專家:菲方圖謀勢必?zé)o法得逞

美國逼迫中國讓步?解放軍用行動說話 堅決反制美軍挑釁

DeepSeek婉拒所有采訪專注研發(fā) 引發(fā)OpenAI緊急應(yīng)對

都陰陽兩隔了,,還是沒想通,,汪小菲當(dāng)年為啥要放棄如此愛他的大S 深情往事難再續(xù)

過年三件套平替爆火:商家月入200萬,訂單“根本發(fā)不完” 新年美麗經(jīng)濟(jì)熱潮

美國洛杉磯山火狂燒近一個月 終于完全受控制 歷史性災(zāi)難告一段落

湖人大勝快船 布朗尼3分1助 詹姆斯26+8+9引領(lǐng)勝利

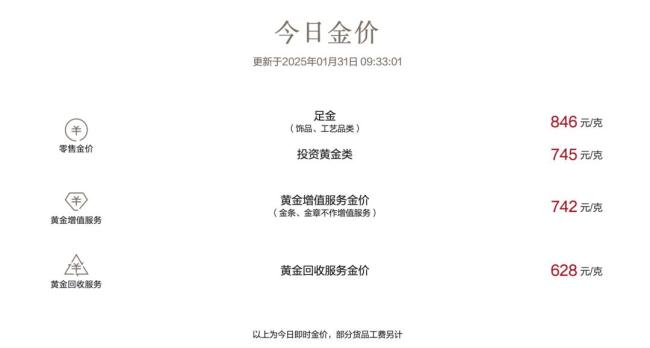

黃金價格屢創(chuàng)新高 全球避險情緒助推

絕不會手軟,!我國出重手反制打疼美國 五連擊令特朗普改口

特朗普簽署行政令 責(zé)成美財政部、商務(wù)部創(chuàng)立主權(quán)財富基金 兌現(xiàn)競選構(gòu)想

特朗普下令設(shè)立美國主權(quán)基金,,但資金從何而來還不明確

特朗普為以總理 “貼心”推椅子被群嘲 ,網(wǎng)友調(diào)侃:一眼看出誰是“老板”

大S死因是敗血癥,,4次就醫(yī)均未住院,,小S倆女兒抵臺身影落寞!家人悲痛送別

日本北海道一個市降雪1.2米 創(chuàng)歷史新高引發(fā)多地停課交通中斷

特朗普為以總理 “貼心”推椅子被群嘲 諾獎夢再引爭議

S媽心痛發(fā)聲,,要帶大S回家,,透露大S遺愿,原來她真的沒說謊 渴望安靜離世

中資一夜撤離,,5000億項目擱淺,!馬科斯急求助美國 南海局勢驟然升溫

特朗普100天結(jié)束俄烏沖突計劃可行嗎 美俄討論引發(fā)關(guān)注

美防長將于4月訪問巴拿馬 背景復(fù)雜引發(fā)關(guān)注

光線傳媒的“迪士尼夢”還有多遠(yuǎn) 國漫之路任重道遠(yuǎn)

關(guān)于DeepSeek需要知道的8件事 國產(chǎn)AI新星崛起

黃金價格狂飆再現(xiàn) 避險情緒推高金價

18支英歌隊超千名舞者同臺斗舞 非遺文化燃爆新春

今年你有開工紅包嗎 金融圈開工福利大揭秘

鹿晗高瀚宇兄弟大片 “V中文版”新年第一炸!

大S已火化完成,,汪小菲一系列舉動顯露真情:前夫深情悼念

特朗普稱加沙是地獄 提議美國接管引發(fā)爭議

相關(guān)新聞

重磅,!央行、外匯局最新調(diào)整,,即日實施,!人民幣利好再升級

2025-01-13 11:00:02人民幣利好再升級離岸人民幣日內(nèi)漲超800點 市場情緒提振

離岸人民幣兌美元盤中大漲觸及7.26關(guān)口,,日內(nèi)漲超800點。恒指期貨夜盤收漲1.58%,報20278點,,高水352點,。富時中國A50期指連續(xù)夜盤收漲1.02%

2025-01-21 07:09:24離岸人民幣日內(nèi)漲超800點突然拉升!央行大動作 市場積極響應(yīng)

2024-11-25 13:14:00突然拉升,!央行大動作降息提振經(jīng)濟(jì)預(yù)期:央行舉措助力實體復(fù)蘇

2024-07-22 09:55:46降息央行:前七個月人民幣存款增加10.66萬億元

2024-08-14 10:19:11央行:前七個月人民幣存款增加10.66萬億元央行最新出手,,釋放什么信號?

2024-08-29 13:53:40央行最新出手