央行最新出手,釋放什么信號,?

8月28日,,中國人民銀行(下稱“央行”)官網(wǎng)“公開市場業(yè)務(wù)”專題頁面中上線“公開市場國債買賣業(yè)務(wù)公告”欄目,,截至當晚10點該欄目尚未更新內(nèi)容,。

央行此次在官網(wǎng)更新欄目,,顯示央行已為公開市場國債買賣業(yè)務(wù)做好準備,,再次釋放其將在公開市場開展國債買賣操作的信號。央行近期發(fā)布的《2024年第二季度中國貨幣政策執(zhí)行報告》也明確指出,,下階段要“豐富和完善基礎(chǔ)貨幣投放方式,,在央行公開市場操作中逐步增加國債買賣”。

自中央金融工作會議提出“充實貨幣政策工具箱”以來,,央行不斷釋放將在公開市場開展國債買賣操作的信號,并于過去兩個月開展實際行動,。隨著今年7月央行與幾家主要金融機構(gòu)簽訂債券借入?yún)f(xié)議,,央行在理論上已隨時可在公開市場賣出國債。

“公開市場國債買賣業(yè)務(wù)公告”欄目上線

央行在“公開市場業(yè)務(wù)”專題頁面中新增“公開市場國債買賣業(yè)務(wù)公告”欄目,,不僅再次釋放央行將開展國債買賣操作的信號,,還明確其定位于基礎(chǔ)貨幣投放渠道和流動性管理工具。今年以來,,央行已多次強調(diào)開展國債操作將會是“雙向的”,,既有買也有賣。

國債具有主權(quán)信用和利率基準作用,,國債市場在金融市場中居于核心地位,。在專家學(xué)者普遍看來,,央行在公開市場開展國債買賣,不僅有助于熨平短期流動性波動,,充實基礎(chǔ)貨幣投放和貨幣供應(yīng)調(diào)控機制,,也將更好發(fā)揮國債收益率定價基準作用。

從利率市場化改革的角度看,,央行可以公開市場實時買賣國債,,通過在日內(nèi)增加買賣規(guī)模和頻率精準調(diào)控銀行間流動性,并避免再貸款等工具大規(guī)模到期續(xù)作時的擾動,。

從引導(dǎo)國債收益率曲線的角度看,,央行通過“借券賣出”等方式,必要時擇機在公開市場賣出國債,,從而平衡債市供求,,校正和阻斷金融市場風(fēng)險的累積。

莫伊塞斯社媒曬謝文能慶祝動作 泰山球員齊模仿

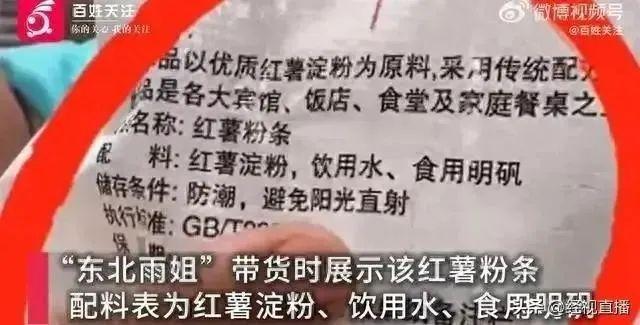

雨姐售賣紅薯粉條涉嫌虛假標注 監(jiān)管部門介入調(diào)查

95后研究員有4個博士2個博后 學(xué)歷真實性引爭議

李月汝重回歐洲賽場空砍19分8板 加時飲恨惜敗

定了,?美以領(lǐng)導(dǎo)人討論對伊報復(fù)計劃

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長訪美行程,再次表明“雙方關(guān)系緊張”

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,,將加強對以打擊

中國海軍“破浪”號風(fēng)帆訓(xùn)練艦訪問斯里蘭卡,,印媒破防了,?

拜登退出“四方會晤”,,澤連斯基“勝利計劃”峰會生變?

以總理提議將以軍“鐵劍”行動改名為“復(fù)興戰(zhàn)爭”

被爆與伊朗“秘密談判”以達成地區(qū)停火協(xié)議,,美方否認

以色列持續(xù)擴大攻勢令多方憂慮,,內(nèi)塔尼亞胡放話:將像摧毀加沙一樣摧毀黎巴嫩

日本取得世預(yù)賽亞洲區(qū)18強賽三連勝 強勢領(lǐng)跑積分榜

以色列已作出關(guān)鍵決定

以防長稱對伊朗的打擊將會“致命、精確且出人意料”

恭喜,!國乒男團奪金!王楚欽決賽拿兩分 亞錦賽冠軍榮耀加冕

雨姐售賣紅薯粉條涉嫌虛假標注 監(jiān)管部門介入調(diào)查

韓劇拿重慶的高樓大廈冒充首爾 網(wǎng)友熱議城市“替身”

美軍工復(fù)合體如何在菲操弄對華認知,?

市監(jiān)局回應(yīng)東北雨姐紅薯粉條事件 標簽造假,,調(diào)查進行中

英軍情五處負責人稱俄伊威脅日增,,但中國“不一樣”

男子多次摸女同事屁股被炒索賠2萬 職場性騷擾引熱議

99元買30只陽澄湖大閘蟹,?別上當 直播間陷阱揭秘

法防長:援烏“幻影2000”明年初交付

中國海軍訓(xùn)練艦到了,斯里蘭卡這樣回應(yīng),,印媒破防了 外交平衡顯成效

朝鮮切斷朝韓公路及鐵路連接,,韓軍方首度回應(yīng)

美媒:美官員透露,近幾周拜登政府愈加不信任以方涉軍事和外交計劃言論

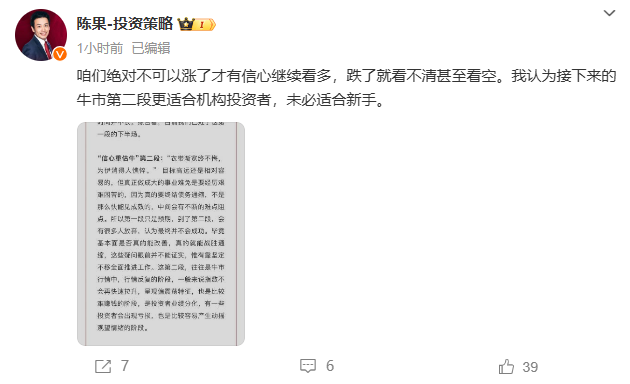

從“日賺十萬港元”到“日虧百萬港元”,,港股投資者還淡定嗎? 市場波動考驗心態(tài)

中信建投陳果:牛市第二段未必適合新手 — 機構(gòu)投資者優(yōu)勢顯現(xiàn)

95后研究員有4個博士2個博后 學(xué)歷真實性引爭議

伊朗外長敏感時刻訪問沙特,將討論地區(qū)問題并制止以色列“罪行”

特朗普稱美國政府只給災(zāi)民750美元 指責拜登忽視災(zāi)民支持烏克蘭

中國男團決賽勝中國臺北,,成功衛(wèi)冕亞錦賽冠軍

莫伊塞斯社媒曬謝文能慶祝動作 泰山球員齊模仿

關(guān)愛老人不止在重陽節(jié)這一天 讓愛成為常態(tài)

相關(guān)新聞

央行最新出手,釋放什么信號,?債市迎新變局

2024-08-29 14:00:07央行最新出手央行使出“超級大招”,釋放什么信號,?最新解讀來了

2024-09-24 17:14:58央行使出“超級大招”央行釋放最新信號,!聚焦上海國際金融中心升級

6月18日,,央行研究局黨支部發(fā)布文章,,強調(diào)將致力于增強上海國際金融中心的競爭力和影響力,以促進金融強國的建設(shè)

2024-06-19 12:33:09央行釋放最新信號,!央行重磅會議,,釋放什么信號?最新解讀來了 房地產(chǎn)新舉措助力去庫存

2024-06-13 14:33:06央行重磅會議央行最新調(diào)整,!釋放何種信號?月末續(xù)做MLF引關(guān)注

2024-08-15 16:23:21央行最新調(diào)整!釋放何種信號,?央行今天同步實施降準降息釋放什么信號,?專家解讀

今天,中國人民銀行宣布下調(diào)金融機構(gòu)存款準備金率0.5個百分點,,并降低中央銀行政策利率,。專家表示,此次央行同步實施降準降息,,將持續(xù)提振市場信心,。

2024-09-27 21:52:29施降準降息