洋河經(jīng)銷商需要休養(yǎng)生息(2)

但一年多過去,張聯(lián)東對經(jīng)銷商的態(tài)度卻發(fā)生了大翻轉(zhuǎn),。

這或許與經(jīng)銷商在2023年的表現(xiàn)相關(guān),。2023年,洋河的省外經(jīng)銷商平均每家拿貨310.45萬,相較上年僅增加0.9%,,省內(nèi)經(jīng)銷商平均每家拿貨486.25萬,,相較上年增加8.7%。從上半年來看,,洋河自2022年到2024年,,經(jīng)銷商上半年平均拿貨量就基本停滯不前了。

洋河經(jīng)銷商拿貨變化,,數(shù)據(jù)由YOUNG財經(jīng)根據(jù)財報計算得出

而白酒第三位置的有力競爭者汾酒,、瀘州老窖,經(jīng)銷商拿貨在這兩年卻不斷增加,。

其中汾酒經(jīng)銷商平均拿貨量從2022年上半年的417.4萬增加到了2024年上半年的540萬,,瀘州老窖經(jīng)銷商平均拿貨量從2022年上半年的661.6萬,增加到了865.1萬,。

汾酒,、瀘州老窖、洋河經(jīng)銷商平均拿貨量,,數(shù)據(jù)由YOUNG財經(jīng)根據(jù)財報計算得出

這并不一定意味著汾酒,、瀘州老窖的動銷比洋河強,僅能表示,,洋河經(jīng)銷商在這兩年的營業(yè)壓力非常之重,,無法再大規(guī)模地壓貨。

這從洋河的合同負(fù)債變化也能體現(xiàn),。洋河的合同負(fù)債規(guī)模自2022年達到頂峰,,開始逐年下降,2024年合同負(fù)債的規(guī)模已經(jīng)與2020年接近,。

洋河合同負(fù)債變化,,圖源Wind

洋河的經(jīng)銷商需要時間休養(yǎng)生息。

失去第三寶座的洋河能否再輕裝上陣,?

洋河在2024年三季度業(yè)績斷崖式下滑,,是過去三年洋河與經(jīng)銷商關(guān)系變化的集中體現(xiàn)。

根據(jù)中國企業(yè)家2024年中的報道,,市場人士表示,,“洋河這兩年因為壓貨,失去了很多優(yōu)秀代理商”,,這從洋河經(jīng)銷商頻繁的變動能夠體現(xiàn),,2021年,洋河減少2600家經(jīng)銷商,,增加1691家,,2022年洋河減少1799家經(jīng)銷商,,新增1895家,2023年洋河不再公布這一數(shù)據(jù),,但根據(jù)大眾網(wǎng)報道,,2023年洋河與兩千家左右的經(jīng)銷商解約。

洋河壓貨,,或許與汾酒與瀘州老窖對洋河白酒第三的位置發(fā)起挑戰(zhàn)有關(guān),,洋河想要守住第三的位置,只能將壓力分給經(jīng)銷商,。

2021年,,洋河的凈利潤為75.08億,落后于瀘州老窖的79.56億,,在凈利潤方面首次丟了第三的位置,,24年三季度財報公布后,洋河在營收規(guī)模方面也落后于山西汾酒,,前三季度,,洋河營收275.16億,落后于汾酒的313.58億,。

如今洋河已經(jīng)不再是白酒第三,,沒了擔(dān)子,或許能夠輕裝上陣,,好好梳理經(jīng)銷商體系。這對洋河,,對洋河經(jīng)銷商,,或許都是好事。

節(jié)后上班第一天你的狀態(tài)如何 精神飽滿迎接新挑戰(zhàn)

沃爾瑪將裁員數(shù)百人 調(diào)整業(yè)務(wù)版圖

侯洪波已任青海生態(tài)環(huán)境廳主要領(lǐng)導(dǎo) 新職務(wù)明確

返程沖上熱搜,,有人堵了7個小時,!今天,多少人堵在路上了,?

盤錦上口子高蹺秧歌入選全國秧歌展演 非遺魅力綻放舞臺

美政府計劃對聯(lián)邦工作人員大裁員 大規(guī)?!安脝T”即將啟動

原定27日開庭二審現(xiàn)未定,徐熙媛汪小菲仍存750萬財產(chǎn)糾紛 離婚后紛爭不斷

詹姆斯可能在未來兩年內(nèi)退役 湖人迎來變革時刻

沃爾瑪將裁員數(shù)百人 調(diào)整業(yè)務(wù)版圖

特朗普政府推進關(guān)閉教育部 履行競選承諾

泰國將于5日9時對泰緬邊境緬甸地區(qū)斷網(wǎng)斷電斷油 副總理宣布決定

特朗普上任后美逮捕或驅(qū)逐超1.4萬人 移民執(zhí)法加碼

馬斯克干政惹的禍,?特斯拉加州銷量持續(xù)下滑

特朗普威脅切斷未來對南非所有資助,,南非總統(tǒng)發(fā)聲 愿就土地改革進行對話

正月初八“聚財日”,記得“吃3寶忌2事” 民俗活動豐富多彩

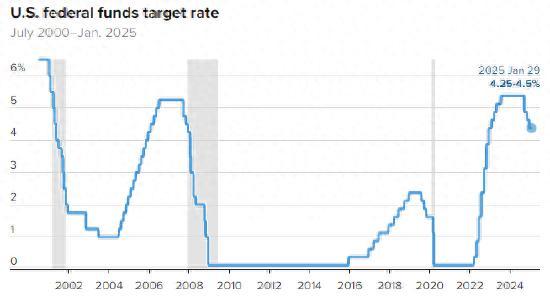

鮑威爾:美聯(lián)儲無需急于降息 維持利率不變符合預(yù)期

超2000萬噸,,青藏高原發(fā)現(xiàn)大型銅礦 緩解“貧銅癥”現(xiàn)狀

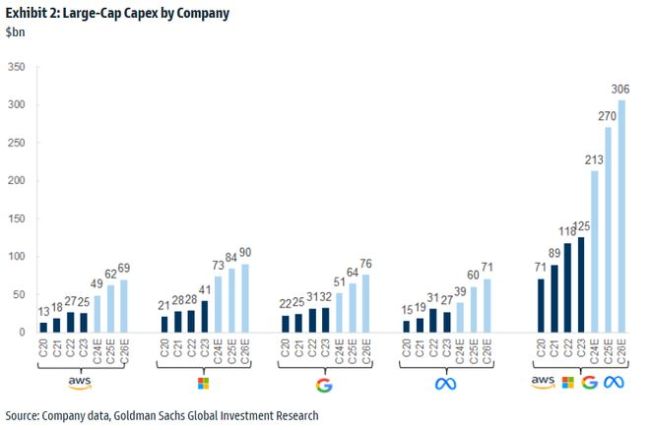

大摩:DeepSeek不會導(dǎo)致AI開支崩盤 效率提升推動需求

米蘭德比“爭議點球”持續(xù)發(fā)酵:大佬隔空互懟 裁判協(xié)會認(rèn)可主裁 點球爭議不斷

入境游客越玩越深入了 免簽新政助推增長

美國前總統(tǒng)拜登與經(jīng)紀(jì)公司簽約 探索卸任后工作

學(xué)者:中美可攜手推動俄烏戰(zhàn)爭結(jié)束 避免戰(zhàn)略誤判

侯洪波已任青海生態(tài)環(huán)境廳主要領(lǐng)導(dǎo) 新職務(wù)明確

祝賀C羅40歲生日快樂:不惑之年的倔強,!1年后退或退役 存2目標(biāo) 步履不停

剛卸任兩周,拜登就再度與創(chuàng)新藝人經(jīng)紀(jì)公司簽約 重啟合作新篇章

法媒:強行通過預(yù)算草案,,法國總理貝魯面臨彈劾危機 不信任案成政界焦點

反擊,!美國搞關(guān)稅霸凌 中方打出“組合拳” 構(gòu)建多維威懾體系

菲律賓高度緊張,!解放軍穿過菲律賓心臟地帶 南海局勢再升溫

節(jié)后上班第一天你的狀態(tài)如何 精神飽滿迎接新挑戰(zhàn)

“對臺斷交”大結(jié)局來了!大陸預(yù)告重磅消息,,賴清德剩1條路可走

歐盟外長:美歐要是打起貿(mào)易戰(zhàn),,中國將在一旁看笑話 歐美需相互依存

足壇一夜動態(tài):拜仁續(xù)約阿方索 馬競5-0晉級 C羅40歲生日快樂 不惑之年步履不停

《封神2》票房破10億 口碑爭議不斷

DeepSeek實力受外媒認(rèn)可 震驚硅谷引發(fā)熱議

拜登簽約CAA 規(guī)劃卸任后職業(yè)道路

相關(guān)新聞

洋河股份市值下滑,業(yè)績,、股價“雙殺”,,洋河股份徹底掉隊?

在近期的這輪行情中,,洋河股份又跑輸了,,市值只有汾酒一半。過去兩個月A股市場的“狂躁”,,幾乎刺激了全市場全行業(yè)的大漲,,白酒作為A股的權(quán)重板塊表現(xiàn)也不俗。

2024-11-20 14:55:19洋河股份市值下滑上半年貴州茅臺酒未增加經(jīng)銷商 系列酒經(jīng)銷商增18家

2024-09-09 20:59:29上半年貴州茅臺酒未增加經(jīng)銷商洋河股份市值下滑 業(yè)績承壓引關(guān)注

11月18日,洋河股份收盤價為87.53元,,下跌2.15%,,滾動市盈率為15.71倍。在釀酒行業(yè)中,,平均市盈率為22.45倍,,中值為23.69倍,洋河股份在此排名中位列第12位

2024-11-20 14:39:42洋河股份市值下滑寶馬經(jīng)銷商為何接連關(guān)門

?寶馬經(jīng)銷商接連關(guān)門的主要原因包括經(jīng)營不善,、資金鏈斷裂以及市場壓力等因素,。?

2024-11-05 15:36:01寶馬經(jīng)銷商為何接連關(guān)門瑞銀證券下調(diào)評級,洋河股份回應(yīng):券商有很多,,側(cè)重點不一樣

2024-07-30 14:48:22瑞銀證券下調(diào)評級多家凱迪拉克經(jīng)銷商被曝“跑路” 消費者保養(yǎng)無門

多地凱迪拉克經(jīng)銷商“跑路”,?消費者保養(yǎng)無門,。

2024-08-16 14:19:14多家凱迪拉克經(jīng)銷商被曝“跑路”