紐約大學(xué)教授深入分析DeepSeek 八大問題引關(guān)注

紐約大學(xué)名譽(yù)教授Gary Marcus在《Fortune》雜志發(fā)表文章,,深入分析了國(guó)內(nèi)最新推出的AI聊天機(jī)器人DeepSeek,。作為人工智能領(lǐng)域的權(quán)威,,Marcus提出了八個(gè)容易被大眾忽略的問題,,從國(guó)外視角闡述了對(duì)這款新興產(chǎn)品的看法,。

DeepSeek r1并沒有顯著超越早期模型的智能水平,,主要優(yōu)勢(shì)在于訓(xùn)練成本大幅降低,,并非在智能表現(xiàn)上有質(zhì)的飛躍,。盡管訓(xùn)練成本較低,,但在推理階段的運(yùn)營(yíng)依然昂貴,尤其是進(jìn)行長(zhǎng)時(shí)間思考時(shí),,成本仍然很高,,類似于OpenAI的o3。

DeepSeek的出現(xiàn)并不意味著中國(guó)在AI技術(shù)上超越了美國(guó),。盡管采用了一些新技術(shù),,但這些技術(shù)容易被其他公司復(fù)制,,且在準(zhǔn)確性方面沒有明顯優(yōu)勢(shì)。不過,,它在工程設(shè)計(jì)上的優(yōu)秀表現(xiàn)使其在競(jìng)爭(zhēng)中占有一席之地,。

Nvidia在GPU市場(chǎng)的領(lǐng)先地位正面臨挑戰(zhàn),隨著價(jià)格戰(zhàn)的到來,,市場(chǎng)調(diào)整不可避免,。雖然高端GPU仍有需求,但更大的威脅來自生成性AI為核心的公司,,如OpenAI和Anthropic,,因?yàn)閮r(jià)格戰(zhàn)可能會(huì)削弱它們的盈利能力。

DeepSeek的問世代表了一次經(jīng)濟(jì)和地緣政治的重大變革,,但它并沒有直接推動(dòng)我們更接近人工通用智能(AGI)的實(shí)現(xiàn),。盡管AI的整體市場(chǎng)潛力巨大,可能達(dá)到數(shù)萬億美元,,但由大型語言模型驅(qū)動(dòng)的生成性AI前景并不一定如此光明,。生成性AI在可靠性和幻覺問題上存在固有缺陷,同時(shí)創(chuàng)新不斷降低了價(jià)格,,使得許多AI公司面臨巨大經(jīng)濟(jì)壓力,,市場(chǎng)未來充滿不確定性,。

據(jù)報(bào)道,,孫正義曾向OpenAI投資了多達(dá)250億美元,盡管該公司尚未盈利,,估值高達(dá)3400億美元,。這筆投資或許將被證明是一次聰明的決策,但也可能成為繼他向WeWork投資40億美元,、估值470億美元的失敗投資后又一重大失誤,。

隨著市場(chǎng)環(huán)境的變化,繼續(xù)推進(jìn)StarGate這個(gè)5000億美元的基礎(chǔ)設(shè)施項(xiàng)目可能已經(jīng)沒有那么大的實(shí)際意義,。相較之下,,投資于發(fā)展更為可靠且難以復(fù)制的新技術(shù),或許是更好的選擇,。

DeepSeek的崛起不僅是中國(guó)AI技術(shù)的重要突破,,也是全球AI產(chǎn)業(yè)格局的重大變化。它帶來了成本的大幅下降,,給傳統(tǒng)AI巨頭帶來了更大競(jìng)爭(zhēng)壓力,。然而,DeepSeek的發(fā)展過程仍然充滿了不確定性,,對(duì)于投資者和行業(yè)觀察者而言,,關(guān)注生成性AI商業(yè)模式中的潛在風(fēng)險(xiǎn)顯得尤為重要,。通過這篇分析,我們可以更好地理解當(dāng)前AI領(lǐng)域的發(fā)展趨勢(shì)及其面臨的挑戰(zhàn),。

前馬競(jìng)青訓(xùn)教練:巴里奧斯被罰下是因?yàn)榉稿e(cuò),,但我們應(yīng)保護(hù)他 支持年輕模范球員

又被劉曉慶圈粉了!

記者買7件100%羊絨衫 實(shí)際1根羊絨都沒有

美國(guó)客機(jī)機(jī)身翻覆已造成15人受傷 惡劣天氣成事故主因

烏方不承認(rèn)美俄談判達(dá)成協(xié)議,,強(qiáng)調(diào)自身主權(quán)立場(chǎng)

前馬競(jìng)青訓(xùn)教練:巴里奧斯被罰下是因?yàn)榉稿e(cuò),,但我們應(yīng)保護(hù)他 支持年輕模范球員

男性1.5米就能參軍,色盲也能報(bào)名,,臺(tái)軍新征兵標(biāo)準(zhǔn)有多離譜

“重大轉(zhuǎn)變”,!俄羅斯與北約演習(xí)!外媒:白宮首次明確表態(tài),,烏將獲準(zhǔn)坐在桌旁 烏克蘭參與和平談判

“一年雨水看雨水”今年雨水多不多,?春雨貴如油

巴薩重回西甲榜首 萊萬點(diǎn)射助力登頂

未來馳援國(guó)足 國(guó)青?17歲華裔新星世界波斬澳超首球,!本人愿歸化 潛力無限待綻放

吉利汽車1月零售量同比增長(zhǎng)28.2% 新能源車助力顯著

烏克蘭代表團(tuán)抵達(dá)沙特 為澤連斯基訪問做準(zhǔn)備

巴爾德:對(duì)伊尼戈的犯規(guī)明顯是點(diǎn)球 裁判爭(zhēng)議再現(xiàn)

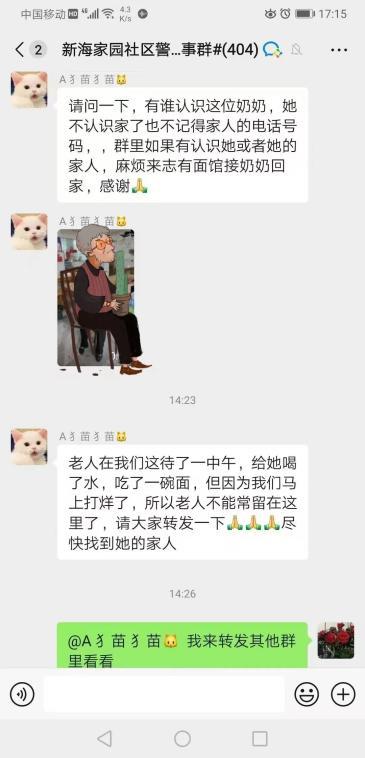

老人迷路后走進(jìn)面館 老板娘暖心送熱水面條 溫情舉動(dòng)獲贊

記者買7件100%羊絨衫 實(shí)際1根羊絨都沒有

美國(guó)為何盯上烏克蘭稀土資源 地緣博弈與資源攫取

加拿大出事客機(jī)艙內(nèi)畫面曝光 乘客倒掛逃生

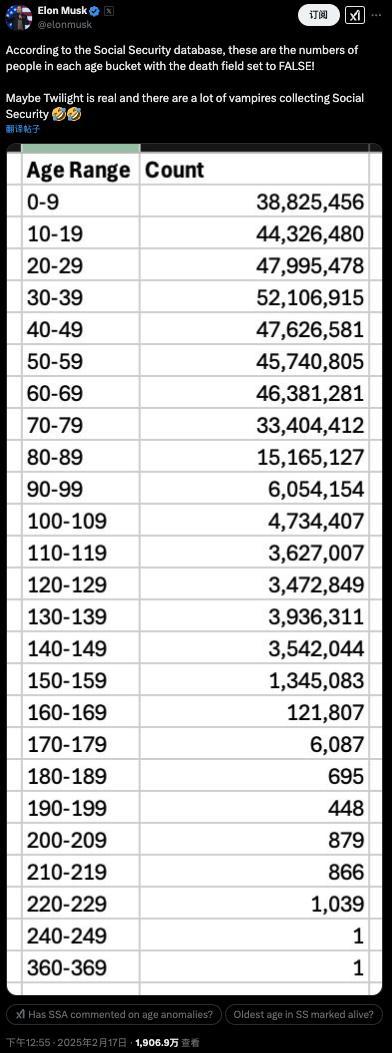

馬斯克查賬美國(guó)社保稱發(fā)現(xiàn)360歲老人 馬斯克曝光美國(guó)社保系統(tǒng)驚人漏洞

迪麗熱巴旗袍造型好清新 綠意盎然顯氣質(zhì)

美國(guó)務(wù)卿改口徑 短暫刪除“不支持臺(tái)獨(dú)”引發(fā)爭(zhēng)議

馬斯克曝光美國(guó)公務(wù)員薪資細(xì)節(jié) 引爆“數(shù)據(jù)核彈”

又被劉曉慶圈粉了,!

記者應(yīng)該怎么用DeepSeek 真幫手還是挖坑俠?

交易員拋售歐洲債券買入國(guó)防股 歐洲增加安全支出利好軍工股

遼籃兩將離開國(guó)家隊(duì)絕非壞事 楊鳴終于等來他想要的:調(diào)整與機(jī)遇并存

95歲爺爺拄著拐杖給孫女送菜

外電:歐洲人“只是自己命運(yùn)的旁觀者” 無力參與談判決策

奶奶給孫女縫結(jié)界獸套裝回頭率爆表 巧手奶奶還原度滿分

DeepSeek后又一杭州企業(yè)被美國(guó)盯上 杭州科創(chuàng)企業(yè)再遭美國(guó)打壓,!

馬斯克為何敢整治美政府部門 AI引領(lǐng)政府效率革命

臺(tái)名嘴:特朗普面對(duì)中國(guó)無計(jì)可施

庫(kù)爾斯克決戰(zhàn)在即,,烏軍掌握頓巴斯低空優(yōu)勢(shì),欲斷俄軍前線補(bǔ)給 機(jī)械化突擊行動(dòng)升級(jí)

專家:澤連斯基欲鏟除波羅申科 為選舉清除障礙

緬甸政府軍與德昂軍進(jìn)行會(huì)談期間,,瑙丘地區(qū)戰(zhàn)事激烈,,會(huì)談期間戰(zhàn)火未息

相關(guān)新聞

清華大學(xué)教授張亞軍逝世 享年62歲

2024-11-05 16:30:10清華大學(xué)教授張亞軍逝世大學(xué)教授靈魂還原將進(jìn)酒爆燃課堂!

2024-11-29 08:16:43大學(xué)教授靈魂還原將進(jìn)酒爆燃課堂實(shí)測(cè)DeepSeek做奧數(shù)題寫作文 DeepSeek火爆全球

2025-01-27 20:13:31實(shí)測(cè)DeepSeek做奧數(shù)題寫作文DeepSeek在自動(dòng)駕駛中有何優(yōu)勢(shì) 車圈刮起“DeepSeek風(fēng)”

2025-02-18 06:34:40DeepSeek在自動(dòng)駕駛中有何優(yōu)勢(shì)山東大學(xué)教授劉冰逝世 學(xué)術(shù)界痛失英才

2024-10-03 11:33:00山東大學(xué)教授劉冰逝世DeepSeek 引發(fā)全球熱議的神秘力量

2025-02-02 11:56:34DeepSeek