豐田在上海獨資建廠 全球汽車產(chǎn)業(yè)重心東移(2)

豐田計劃在新工廠引入“劃時代的生產(chǎn)技術(shù)”,,試圖將混合動力時代的優(yōu)勢延續(xù)到電動化領(lǐng)域,。而中國本土品牌如比亞迪,、蔚來已在電池,、智能座艙等領(lǐng)域占據(jù)先機。這場“日系匠心”與“中國速度”的碰撞,,或?qū)Q定未來十年全球電動車技術(shù)的制高點,。

蔚來、小鵬等本土品牌在30萬元以上高端市場的份額已超過15%,,迫使傳統(tǒng)豪華品牌加速電動化,。雷克薩斯國產(chǎn)后,需直面這些“新貴”的競爭,,而豐田的獨資模式能否打破合資企業(yè)的決策桎梏,,將成為關(guān)鍵。繼特斯拉、大眾之后,,豐田成為第三家在中國押注獨資生產(chǎn)的跨國巨頭,,這一趨勢折射出全球車企的共識:失去中國市場,,等同于失去未來,。而中國則通過政策引導,將外資技術(shù),、資本與本土產(chǎn)業(yè)鏈深度融合,,形成“以市場換技術(shù)”的升級版。

中國不僅是全球最大的汽車市場,,更通過電池技術(shù),、智能網(wǎng)聯(lián)等領(lǐng)域的創(chuàng)新,成為規(guī)則制定者,。歐盟近期對中國電動車的反補貼調(diào)查,,側(cè)面印證了這種影響力。豐田與上海的合作涵蓋氫能,、自動駕駛,、電池回收等多個前沿領(lǐng)域,這種“開放式創(chuàng)新”模式可能催生跨國的技術(shù)聯(lián)盟,,而中國將成為核心節(jié)點,。當美國試圖通過關(guān)稅壁壘保護本土產(chǎn)業(yè)時,中國以開放政策吸引外資,,將上海變?yōu)槿蚱嚫锩脑囼瀳?。這種差異化的戰(zhàn)略選擇,可能重塑全球產(chǎn)業(yè)鏈的地緣分布,。

豐田獨資工廠的落地,,不僅是單一企業(yè)的戰(zhàn)略調(diào)整,更是全球汽車產(chǎn)業(yè)權(quán)力轉(zhuǎn)移的縮影,。當“中國速度”與“日本匠心”在上海碰撞,,當“本土供應(yīng)鏈”與“全球品牌”深度融合,一個由中國定義的新汽車時代正在到來,。這場變革的背后,,是中國從“世界工廠”向“創(chuàng)新中樞”的華麗轉(zhuǎn)身。

姚勁波:治理“提燈定損” 保護租客權(quán)益

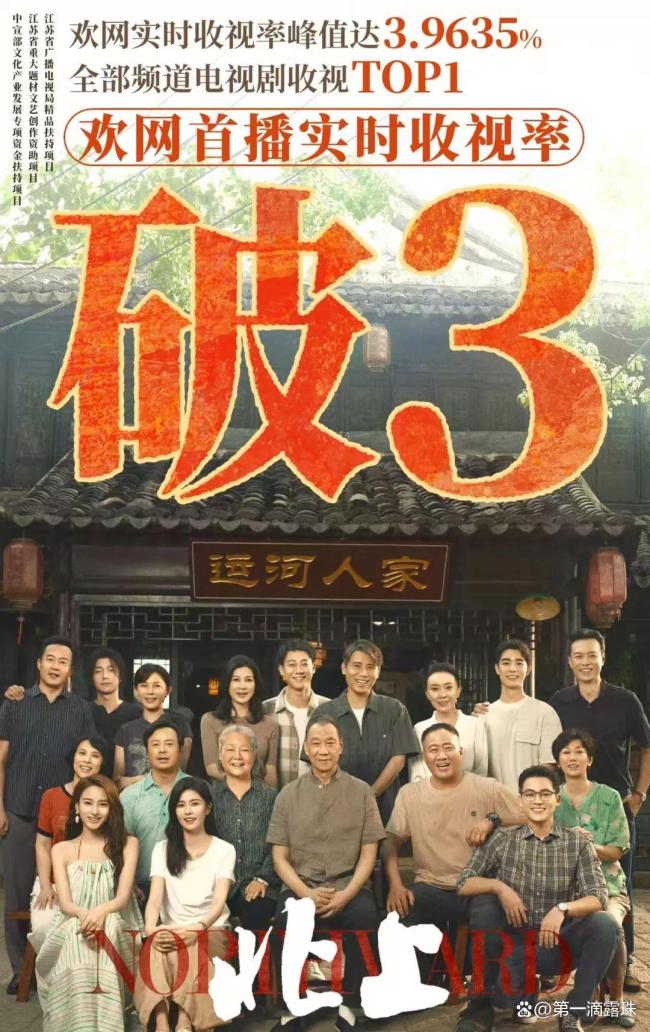

《北上》觀眾口碑出爐 收視率亮眼引發(fā)熱議

東契奇為歐文祈禱 傷病牽動人心

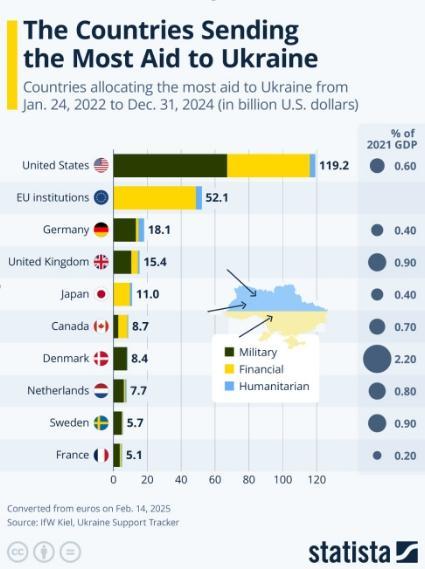

英法支持烏克蘭能否替代美國援助 歐洲奪回和談主導權(quán)

從小鮮肉,,到苦大仇深的小老頭,,澤連斯基是這三年里老得最快的人

《北上》觀眾口碑出爐 收視率亮眼引發(fā)熱議

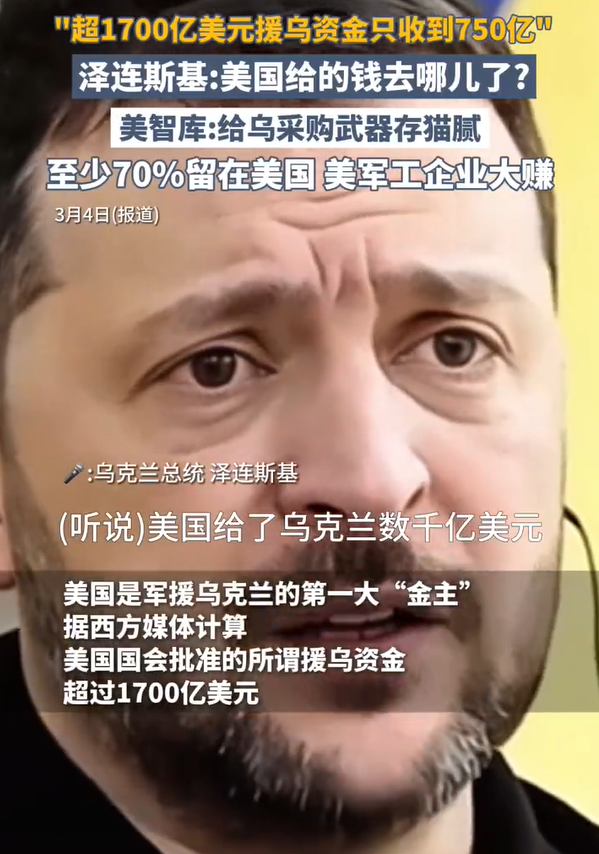

美“援烏資金”至少70%被留美國

姚勁波:治理“提燈定損” 保護租客權(quán)益

加元墨西哥比索跌至一個月新低 關(guān)稅風暴沖擊匯市

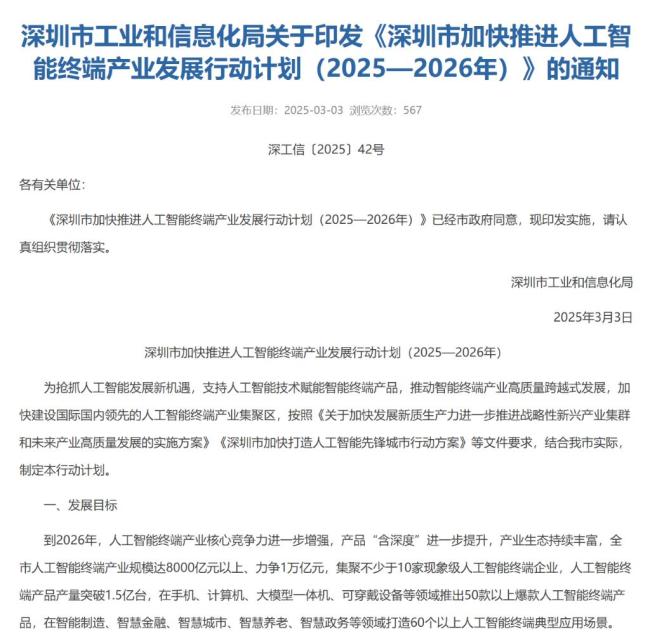

深圳連發(fā)四份重磅文件 布局AI與機器人產(chǎn)業(yè)

祖沖之三號再次打破紀錄 超導量子計算新突破

東契奇為歐文祈禱 傷病牽動人心

吳彥祖首公開洛杉磯新家 融合五行元素

庫爾德工人黨會對土耳其政府服軟嗎 厄賈蘭呼吁解散組織

代表建議在全國推行“春秋假” 緩解假日旅游潮汐效應(yīng)

英首相辦公室:對加沙援助不能受阻 呼吁持續(xù)停火

誰來承擔烏克蘭安全保障 美烏礦產(chǎn)協(xié)議引爭議

專家:烏克蘭最大優(yōu)勢是頑強 堅韌面對挑戰(zhàn)

建議回收動力電池緩解進口依賴 推動規(guī)范運營

反馬斯克浪潮席卷全美:政府效率部引爆社會裂痕

代表建議在全國推行春秋假 緩解假日旅游潮汐效應(yīng)

埃梅里:勝利是結(jié)果不是目標 專注過程迎接挑戰(zhàn)

俄稱結(jié)束沖突是一個艱難的過程 俄方揭西方陣營裂痕

菲律賓一架FA50戰(zhàn)機夜間失聯(lián) 搜救行動進行中

加拿大將只能靠烏克蘭難民抵御美國擴張

伊爾迪茲:球迷渴望勝利很正常 保持出色表現(xiàn)

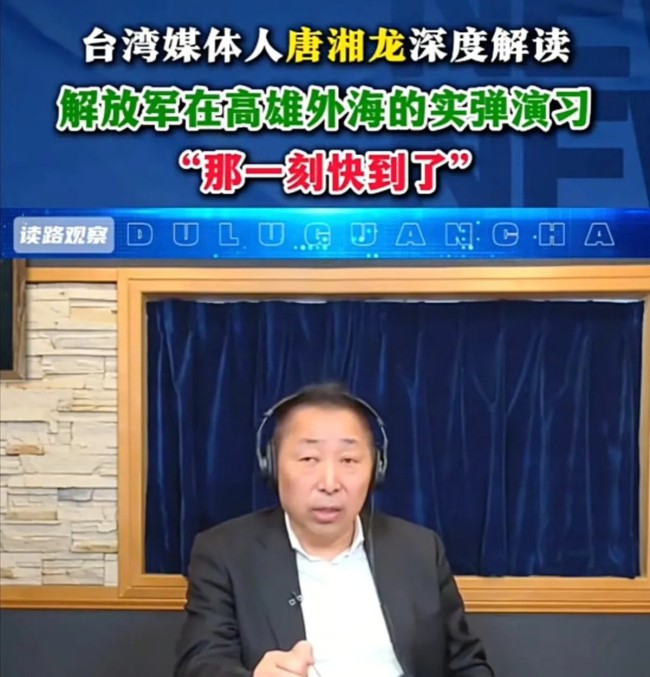

臺學者:解放軍實彈演習越來越近

美斷供若歐洲砸錢 烏能堅持下去嗎

中國國防費連續(xù)9年個位數(shù)增長 占比低于世界平均水平

《哪吒2》成香港票房最高內(nèi)地電影 連續(xù)10天登頂票房榜

交警暴雪疏導車輛一夜凍成“雪人” 寒潮下的堅守

羅馬主帥拉涅利被罰款2萬歐元 批評裁判遭罰

美政府被曝已暫停向烏克蘭輸送武器 援助凍結(jié)引發(fā)擔憂

拜仁不再給基米希漲薪和簽字費 監(jiān)事會決定不變

默森質(zhì)疑阿森納勝埃因霍溫能力 攻擊火力成疑

相關(guān)新聞

國產(chǎn)雷克薩斯落戶上海 豐田獨資建廠

2025-02-05 19:47:13國產(chǎn)雷克薩斯落戶上海專家:豐田在上海建廠是個雙贏選擇 看好中國市場前景

日本豐田汽車決定在上海獨資設(shè)立雷克薩斯純電動汽車及電池研發(fā)與生產(chǎn)公司,。這是在美國對全球揮舞關(guān)稅大棒背景下,,日本對中國進行的最新一筆大規(guī)模投資

2025-02-07 14:35:19專家曝豐田欲在華建首個獨資工廠 加速電動化轉(zhuǎn)型

2024-12-26 12:00:46曝豐田欲在華建首個獨資工廠消息稱豐田將在中國建立新工廠:獨資模式生產(chǎn)雷克薩斯電動汽車 加速電動化進程

豐田汽車決定在中國上海建立一座全新的電動汽車生產(chǎn)工廠,,專門用于生產(chǎn)其豪華品牌“雷克薩斯”車型。這是豐田首次單獨在中國建設(shè)并運營的工廠,,不同于以往的合資模式

2024-12-24 09:49:17消息稱豐田將在中國建立新工廠醫(yī)院管理者回應(yīng)獨資醫(yī)院疑問 外商投資引關(guān)注

11月29日,,國家衛(wèi)健委等四部門印發(fā)了《獨資醫(yī)院領(lǐng)域擴大開放試點工作方案》,再次引發(fā)市場對外商獨資醫(yī)院進入中國的關(guān)注

2024-12-01 23:05:03醫(yī)院管理者回應(yīng)獨資醫(yī)院疑問寧德時代將考慮赴美建廠

寧德時代董事長兼CEO曾毓群接受采訪稱,,若美國當選總統(tǒng)特朗普向中企在美投資電動車供應(yīng)鏈敞開大門,,寧德時代將考慮赴美建廠。

2024-11-14 11:21:44寧德時代將考慮赴美建廠