預(yù)計(jì)雙降,!飛科面臨最慘年報(bào) 利潤(rùn)大幅下滑引發(fā)關(guān)注

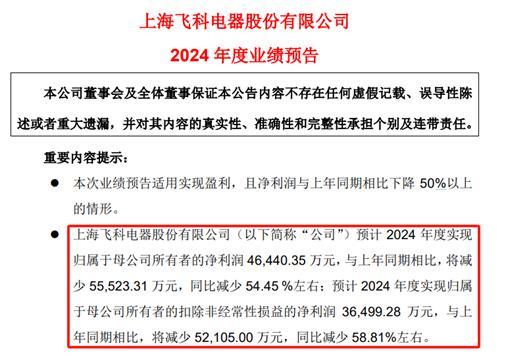

飛科面臨最慘年報(bào) 利潤(rùn)大幅下滑引發(fā)關(guān)注,。飛科電器近期披露2024年度業(yè)績(jī)預(yù)告,,預(yù)計(jì)歸母凈利潤(rùn)為4.64億元,,同比下降54.45%,;扣非凈利潤(rùn)預(yù)計(jì)3.65億元,,同比下降58.81%,。這可能是自2016年上市以來表現(xiàn)最差的一次,。

飛科電器表示,,此次業(yè)績(jī)下滑的原因是公司處于雙品牌結(jié)構(gòu)戰(zhàn)略調(diào)整的市場(chǎng)銜接過渡期,,以及消費(fèi)環(huán)境變化的影響。此外,,政府補(bǔ)助減少也導(dǎo)致了利潤(rùn)下滑,。然而,在家電行業(yè)競(jìng)爭(zhēng)激烈,、產(chǎn)品同質(zhì)化和價(jià)格戰(zhàn)日益嚴(yán)重的背景下,,這些解釋顯得缺乏說服力。

根據(jù)歷史數(shù)據(jù),,自2016年上市以來,飛科電器僅有兩次凈利潤(rùn)同比下滑,,分別是2019年和2020年,。相比之下,2024年的預(yù)期凈利潤(rùn)同比減少約54.45%,,預(yù)示著這次財(cái)報(bào)發(fā)布結(jié)果可能非常不樂觀,。

飛科電器的雙品牌戰(zhàn)略包括高端品牌“FLYCO飛科”和追求性價(jià)比的“POREE博銳”,。在2024年上半年財(cái)報(bào)中,,飛科電器提到由于戰(zhàn)略調(diào)整和消費(fèi)環(huán)境變化,營業(yè)收入同比下降13.27%,,歸母凈利潤(rùn)同比下降48.13%,。盡管“博銳”品牌一直走性價(jià)比路線,但在2022年進(jìn)行了品牌定位優(yōu)化,,旨在承接部分“飛科”品牌的性價(jià)比市場(chǎng),。

然而,,進(jìn)入2024年后,,飛科電器的業(yè)績(jī)卻突然惡化。該公司主要依靠個(gè)人護(hù)理電器業(yè)務(wù),,尤其是電動(dòng)剃須刀,。近年來,電動(dòng)剃須刀銷量長(zhǎng)期徘徊在5000萬臺(tái)左右,,呈震蕩下滑趨勢(shì),。核心業(yè)務(wù)單一且缺乏爆款產(chǎn)品,加上核心產(chǎn)品銷量停滯甚至下滑,,可能是導(dǎo)致利潤(rùn)大幅下滑的關(guān)鍵原因,。

一些業(yè)內(nèi)人士認(rèn)為,飛科電器曾通過高端化策略推動(dòng)產(chǎn)品漲價(jià),,短期內(nèi)提升了業(yè)績(jī),,但長(zhǎng)期注重營銷而忽視產(chǎn)品研發(fā)的做法很快觸及天花板。資深產(chǎn)業(yè)經(jīng)濟(jì)觀察家梁振鵬指出,,飛科電器的產(chǎn)品質(zhì)量一般,,與頭部企業(yè)相比存在差距,唯一的優(yōu)勢(shì)是價(jià)格便宜,。隨著成本上漲,利潤(rùn)空間受到擠壓,。

飛科電器創(chuàng)始人李丐騰在1999年創(chuàng)立公司時(shí),,選擇了中端市場(chǎng)并通過改良產(chǎn)品和廣告營銷迅速打開局面。隨后,,公司在全國范圍內(nèi)開設(shè)專賣店,,逐步成為行業(yè)巨頭并于2016年上市。然而,,公司在后續(xù)發(fā)展中長(zhǎng)期輕研發(fā)重營銷,,限制了其進(jìn)一步發(fā)展。數(shù)據(jù)顯示,,2021年至2023年,,飛科電器的研發(fā)費(fèi)用率逐年下降,而銷售費(fèi)用率則持續(xù)上升,。

長(zhǎng)期重營銷輕研發(fā)的品牌策略是否能贏得消費(fèi)者信賴并持續(xù)買單,,值得懷疑?;蛟S,,李丐騰的品牌策略需要進(jìn)行調(diào)整。

春節(jié)溺水身亡48歲博士家屬發(fā)聲 意外引發(fā)深思

香港資深男演員俞明去世 睡夢(mèng)中安詳離世

榮耀在南寧合肥等四地成立新公司 拓展智能設(shè)備市場(chǎng)

榮耀在南寧合肥等四地成立新公司 拓展智能設(shè)備市場(chǎng)

美代表在安理會(huì)向中國送上祝福 新春與職責(zé)同至

民主黨人稱馬斯克是“國家盜賊” 馬斯克再成民主黨攻擊目標(biāo)

官方通報(bào)游客疑遭司機(jī)飯店聯(lián)手套路 聯(lián)合宰客事件引關(guān)注

我國東北虎東北豹數(shù)量雙雙實(shí)現(xiàn)翻倍

擔(dān)心特朗普對(duì)黃金征關(guān)稅 英格蘭銀行黃金罕見大幅折價(jià) 市場(chǎng)避險(xiǎn)需求激增

廣東“百千萬工程”成效顯著 縣域經(jīng)濟(jì)加速發(fā)展

春節(jié)溺水身亡48歲博士家屬發(fā)聲 意外引發(fā)深思

泰國正式對(duì)泰緬邊境相關(guān)地區(qū)斷電,,其中包括妙瓦底 打擊跨境非法活動(dòng)

俄軍噴火坦克猛烈炮轟烏陣地 烏士兵四散奔逃遭無人機(jī)投彈“補(bǔ)刀”

泰國對(duì)泰緬邊境緬甸地區(qū)斷網(wǎng)斷電斷油 打擊電詐展現(xiàn)決心

香港資深男演員俞明去世 睡夢(mèng)中安詳離世

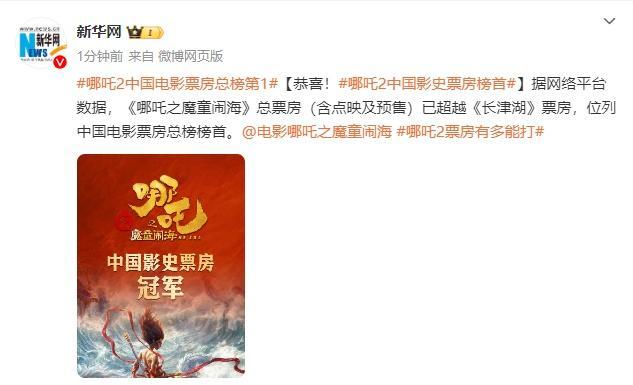

《哪吒2》票房破56億,,破中國影史票房紀(jì)錄!

巴特勒鬧劇結(jié)束 勇士出手拿下

男子心臟驟停醒來后要趕去上班 生死救援20分鐘

男子音箱藏毒過關(guān)被攔截 廣州海關(guān)查獲119.39克冰毒

節(jié)后返工確診“退潮憂郁癥” 專家建議適當(dāng)減壓

巴拿馬否認(rèn)美船只免費(fèi)過運(yùn)河 回應(yīng)美國說法

DeepSeek被寵上天了,!一網(wǎng)絡(luò)安全“國家隊(duì)”宣布完成深度接入 成本大降性能提升

外媒:損失評(píng)估顯示,,重建加沙先得花21年清理廢墟,耗資超12億美元

特朗普加沙計(jì)劃令約旦警覺 觸及地區(qū)穩(wěn)定紅線

四部門解讀廣東產(chǎn)業(yè)建設(shè)政策 8大行動(dòng)推動(dòng)高質(zhì)量發(fā)展

媒體:馬斯克掀起美政府內(nèi)部巨震

00后小姨帶娃先把自己“哄睡”了

美國特工突襲幫派據(jù)點(diǎn)扔閃光彈 美國特工深夜突襲科羅拉多幫派據(jù)點(diǎn),!

加沙憑什么如此吸引特朗普 地緣政治的棋子

WTO收到中方申訴,“這速度表明中國已做好準(zhǔn)備” 迅速反擊美方關(guān)稅措施

專家:日本的甲流可能被乙流取代 警惕其他傳染病

菲律賓兩大家族決斗緣何升級(jí) 杜特爾特與馬科斯聯(lián)盟破裂背后的政治角力

公職人員借走6萬還自殘威脅?回應(yīng) 涉嫌詐騙引關(guān)注

俄方準(zhǔn)備與澤連斯基進(jìn)行談判 烏方展示開放性態(tài)度

張偉麗過年只吃三個(gè)餃子 備戰(zhàn)UFC衛(wèi)冕戰(zhàn)

相關(guān)新聞

券商一哥營收凈利雙降

2024-08-29 13:18:43券商一哥營收凈利雙降A股利好 滬深交易所宣布降費(fèi) 合計(jì)預(yù)計(jì)降費(fèi)近15億

2024-12-28 13:40:04A股利好滬深交易所宣布降費(fèi)央行重磅,!降準(zhǔn)降息正式落地 利率雙降力挺經(jīng)濟(jì)

2024-09-27 09:36:00央行重磅,!降準(zhǔn)降息正式落地央行:降低存量房貸利率,,預(yù)計(jì)將降0.5個(gè)百分點(diǎn)

2024-09-24 09:26:12央行:降低存量房貸利率火腿腸賣不動(dòng)了嗎,?雙匯上半年?duì)I收凈利雙降

雙匯發(fā)展的最新半年報(bào)揭示了其營業(yè)收入與凈利潤(rùn)同步下滑的情況

2024-08-15 11:47:09火腿腸賣不動(dòng)了嗎中礦資源前三季凈利5.46億 營收利潤(rùn)雙降

中礦資源(002738.SZ)公布了2024年第三季度報(bào)告

2024-10-29 14:24:19中礦資源前三季凈利5.46億