業(yè)內:小鵬有了“雷軍”味兒 從泥潭中崛起,!

從何小鵬的視角來看,公司想要變得“正?!彼坪醪⒎且资隆K谧钚碌牟稍L中提到,2023年他們試圖解決2021年和2022年的問題,,但未能成功,,因此2024年又重新開始,試圖解決2023年的問題,。外界對此感到好奇,,畢竟小鵬汽車已經成立十年,卻仍未走出“新手村”,。

從產品路線的糾結,、內部組織管理的低效,到研發(fā)資源的浪費,,這些明顯的短板集中出現(xiàn)在一家企業(yè)中令人難以置信,。然而,在過去幾個月里,,小鵬憑借Mona03和P7+兩款爆款車型迅速改變了局面,,月銷量從勉強維持在10000臺躍升至20000臺甚至30000臺。2025年1月,,小鵬單月交付新車30350輛,,同比暴增268.88%,反超理想汽車,,重回造車新勢力領頭羊位置,。

二級市場上,小鵬的表現(xiàn)也更加直接,,自2024年8月以來,,股價接近翻倍。盡管如此,,外界依然對這次成功持懷疑態(tài)度,,認為這可能只是偶發(fā)性的爆款產品勝利,而非全面的公司變革,。畢竟2023年也曾有過類似情況,,大眾入股和高性價比產品G6的推出一度讓小鵬單月交付量突破20000臺,但隨后該款產品的銷量下滑使小鵬再次陷入困境,。

此次成功路徑似乎有熟悉的味道,,從小米式的發(fā)布會到用戶思維的轉變,再到雷軍的建議,,都讓人聯(lián)想到小米,。創(chuàng)始人親力親為、大刀闊斧的改革,、極致的用戶思維等舉措,,更讓人想起雷軍。高管透露,,外界覺得他們像雷軍,,或許是因為好的方法殊途同歸,。

無論如何,小鵬的成功似乎有了不同味道,。未來,,小鵬需要更多勝利來積累外界的信任。智能化體驗領域的新競爭者不斷涌現(xiàn),,例如比亞迪以智駕平權為口號,,將高階智能駕駛裝載在低價位產品上,這對小鵬造成了沖擊,。小鵬港股隔日暴跌8%就是明證,。

回顧歷史,2022年是小鵬的谷底,。財報顯示,,2022年四季度,小鵬汽車交付新車2.22萬輛,,同比下滑46.8%,;當期凈虧損達23.6億元,同比擴大83%,。2023年上半年,,交付量僅4.14萬輛,同比下滑39.9%,,虧損同比擴大16.8%至51.4億元,。老G9的失利更是加速了小鵬的下墜進程,。

G9上市時,,定價混亂導致銷量崩盤,消費者用腳投票,。這迫使何小鵬走向中心,,進行自上而下的變革。2023年,,長城汽車元老王鳳英加入,,與顧宏地、何小鵬組成新的決策層,。然而,,這一切并未打破小鵬的負反饋。2023年小鵬凈虧損達18.1億元,,研發(fā)費用率高達30%,,但P7單一車型占比超60%。

供應鏈與組織文化方面,,小鵬仍需改進,。鋼材采購成本比行業(yè)均價高出15%-25%的情況直到王鳳英加入后才被戳破,。銷售體系問題也困擾著小鵬,直營與加盟渠道之間的矛盾頻發(fā),。這些問題反映出互聯(lián)網技術理想主義基因在制造業(yè)中的轉換困境,。

Mona03與P7+的成功暫時緩解了危機,但重構過程需要一次次勝利來驗證,。小鵬雖然踩下了原有慣性的剎車,,但專屬于小鵬的方法論尚未明朗。社交媒體上的流量明星互動,、營銷策略的變化,,以及產品思路上的轉變,都顯示出小鵬對小米方法論的追逐,。

然而,,小米的顯學并非沒有極限。MONA M03通過聯(lián)合大眾供應鏈降低成本,,全系標配智能駕駛功能,,將高性價比模式演繹到極致。但這種“價格屠夫”策略也稀釋了品牌溢價能力,。同時,,競爭對手如華為和比亞迪在智駕領域的追趕,也讓小鵬的優(yōu)勢逐漸消磨,。

出海方面,,小鵬面臨歐盟反補貼調查和北美市場數(shù)據安全要求的挑戰(zhàn),使得何小鵬設定的2025年海外銷量占比50%的目標面臨巨大不確定性,。

駛出泥潭的小鵬是否可以喘口氣,?答案并不明朗。比亞迪宣布將在多款車型搭載高階智駕功能,,直指小鵬,。小鵬的困局正在以另一種形式重現(xiàn),從產品,、制造,、銷售、管理到今天的性價比之戰(zhàn),、智駕競爭,,以及新爆款的復制與延續(xù)。

真正的突圍不在于模仿雷軍,,而在于成為“制造業(yè)的雷軍”,,既能用互聯(lián)網思維點燃市場,又能用車間主任的算盤守住底線。2025年這個智能化分水嶺,,小鵬必須證明自己能穿越周期,,成為真正的“技術實業(yè)家”。

無視沙特115億元合同,!24歲維尼修斯承諾留守皇馬:為了拿金球獎 拒絕天價誘惑

“過了驚蟄節(jié),,鋤頭不得歇”,啥意思,?春耕忙碌正當時

春捂最該捂的3個部位 保暖防寒有講究

高?;貞衅盖陔s工要求應屆碩士 招聘已作廢引發(fā)討論

是否會向烏克蘭派遣維和部隊,?中方回應 支持和平解決危機

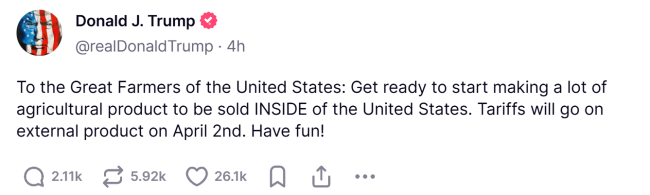

特朗普喊話美國農民:要對外征稅了,,玩得開心!關稅4月2日生效

“過了驚蟄節(jié),,鋤頭不得歇”,,啥意思?春耕忙碌正當時

專家:美加征汽車關稅想“一石三鳥” 盟友反彈強烈

春捂最該捂的3個部位 保暖防寒有講究

特朗普確認對加墨征收關稅 美股重挫 市場恐慌情緒升高

壓力滿格了,?曼聯(lián)主帥稱自己“崩潰” 很難看到俱樂部積極一面 執(zhí)教困境凸顯

特朗普:對澤連斯基不會再忍了 美烏關系緊張升級

美股科技巨頭股價岌岌可危 期權成本上升引發(fā)擔憂

澤連斯基10年間從意氣風發(fā)到憔悴 命運巨變

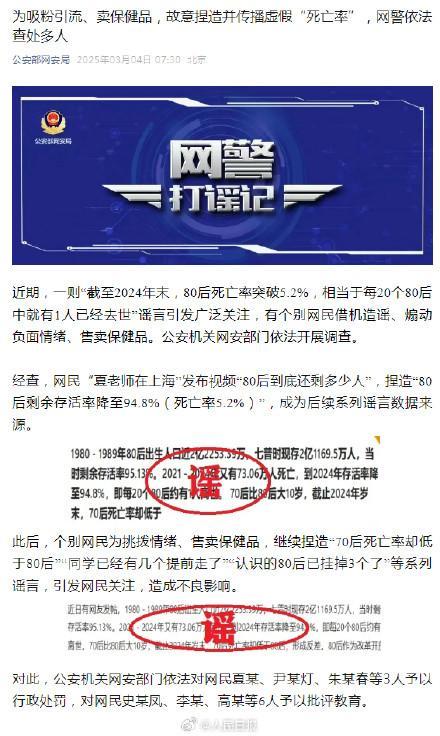

造謠80后死亡率5.2%多人被查處 謠言引發(fā)廣泛關注

美烏談崩 北約或成最大輸家 美國兩黨內斗外溢

小鵬汽車2月交付超3萬輛 智能化升級體驗

樸槿惠在私宅會見韓執(zhí)政黨領導層 表達對尹錫悅的憂慮和支持

中國空軍赴哈瓦那看望古巴飛行員老爺爺 溫暖的雙向奔赴

北京未來三天以多云到晴為主 明后天最高氣溫將重回10℃以上 晝夜溫差大注意保暖

外交部駁斥魯比奧涉華言論 回擊冷戰(zhàn)思維

女子一年半從270斤瘦到128斤 母愛驅動減肥成功

巴格拉姆空軍基地被中國接管,?阿富汗駁斥美方 情緒化言論遭批

大V:烏克蘭將面臨三大嚴峻情況 盟友或成幕后推手

無視沙特115億元合同!24歲維尼修斯承諾留守皇馬:為了拿金球獎 拒絕天價誘惑

美烏關系向何處去 復雜局勢下的博弈與分歧

巴菲特罕見發(fā)聲 關稅或引發(fā)通脹

外媒稱特朗普上任后歐盟和中國走近 大國博弈新篇章

郭富城回東莞看祖居,!出動電臺采訪,,警察護送,爺爺是金鋪大亨,!

哪吒2火爆登陸新加坡 觀眾淚崩稱贊特效炸裂

歐洲提出的俄烏和平方案能實現(xiàn)嗎 歐洲挺身而出爭奪主導權

楊妞花回老家跪祭父母 正義終得昭彰

英偉達大跌超8% 市場擔憂AI投入過剩

明天驚蟄,,“驚蟄聞雷響,谷米賤似泥” 農事習俗與禁忌解析

人大代表呼吁降低參保門檻,,三項改革或落地 減輕靈活就業(yè)者負擔

相關新聞

雷軍到訪小鵬汽車廣州總部

今日雷軍冒雨拜訪小鵬汽車廣州總部,,深度體驗了小鵬MONA M03,體驗之后雷軍認為小鵬MONA很OK,。小鵬MONA將于8月27日上市

2024-08-22 22:33:17雷軍到訪小鵬汽車廣州總部何小鵬:感謝雷軍曾直言小鵬的問題 直指核心挑戰(zhàn)

2024-11-25 18:17:00何小鵬:感謝雷軍曾直言小鵬的問題2024廣州車展雷軍只擁抱了何小鵬

有些人是行走的荷爾蒙,雷老板是行走的流量池??!抱一抱也就成了熱點~不服不行。

2024-11-18 17:29:04雷軍車展只擁抱了何小鵬何小鵬談與雷軍關系 亦師亦友的兄弟

2024-10-24 11:22:00何小鵬談與雷軍關系雷軍體驗小鵬P7 頻頻點贊 頂配即標配

2024-11-15 15:03:14雷軍體驗小鵬P7何小鵬:十年造車很苦但是很酷,雷軍力挺智駕創(chuàng)新

2024-08-28 06:01:26何小鵬:十年造車很苦但是很酷