股民糾結(jié)光線傳媒還能不能買 《哪吒2》票房亮眼引發(fā)關(guān)注

股民糾結(jié)光線傳媒還能不能買,。光線傳媒(300251.SZ)作為中國動畫電影領(lǐng)域的龍頭企業(yè),,近期因《哪吒之魔童鬧海》(簡稱《哪吒2》)的票房和衍生收入表現(xiàn)亮眼,,引發(fā)市場高度關(guān)注,。

爆款電影《哪吒2》貢獻(xiàn)顯著,。截至2025年2月,,《哪吒2》累計票房已突破62.28億元,,超越《長津湖》成為中國影史票房冠軍,貓眼預(yù)測其最終票房或達(dá)108.53億元,。根據(jù)票房分賬規(guī)則,光線傳媒預(yù)計從該片獲得營業(yè)收入約12.22億-13億元,,凈利潤或達(dá)8.8億-10.79億元(按62.28億票房計算),。若票房突破百億,凈利潤可能超過12億元,。此外,,該片還帶來了包括流媒體版權(quán)(奈飛2.3億元)、游戲授權(quán)(米哈游8000萬元)及衍生品銷售(預(yù)計3億元)在內(nèi)的總計約6.9億元的衍生收入,。

光線傳媒通過《哪吒》系列鞏固了國產(chǎn)動畫領(lǐng)導(dǎo)地位,,并加速國際化進(jìn)程,如在北美,、東南亞上映,。其商業(yè)模式正從“項目制”向“IP運(yùn)營平臺”轉(zhuǎn)型,,對標(biāo)迪士尼,長期估值邏輯有望重構(gòu),。未來儲備項目包括《小倩》《三體》等高關(guān)注度動畫,,進(jìn)一步強(qiáng)化IP矩陣。2025年春節(jié)檔票房創(chuàng)歷史新高(95.1億元),,光線作為頭部公司受益于行業(yè)復(fù)蘇和資金向確定性標(biāo)的集中,。國家電影局消費(fèi)季活動及觀影優(yōu)惠政策提振市場熱度。

財務(wù)表現(xiàn)方面,,2024年前三季度凈利潤4.61億元,,同比增長25%;《哪吒2》單部影片7天營收超9.5億元,,已超過2022年全年營收(7.55億元),。機(jī)構(gòu)預(yù)測2025年歸母凈利潤上調(diào)至15.19億-35億元(含《哪吒2》貢獻(xiàn)),對應(yīng)每股收益1.2元,,按20倍市盈率估算合理股價24-30元,。毛利率提升、費(fèi)用率下降,,動畫電影制作成本攤銷效應(yīng)顯著,。衍生品、游戲授權(quán)等非票房收入占比增加,,降低對單一票房的依賴,。

然而,影視行業(yè)波動性較大,,票房受內(nèi)容質(zhì)量,、競爭格局影響明顯。2024年萬達(dá),、博納等公司仍預(yù)虧,,行業(yè)分化加劇。若后續(xù)項目(如《小倩》)不及預(yù)期,,可能導(dǎo)致業(yè)績波動,。監(jiān)管政策變化(如內(nèi)容審查)也可能影響項目進(jìn)度。當(dāng)前股價已反映《哪吒2》利好,,短期存在估值回調(diào)壓力,。

近一個月內(nèi)多家機(jī)構(gòu)給予光線傳媒“買入”評級(如申萬宏源、國信證券),,目標(biāo)價普遍看漲至24-30元區(qū)間,。春節(jié)檔后資金加速流入頭部企業(yè),光線傳媒因業(yè)績確定性高獲資金青睞,股價兩日漲幅達(dá)41.66%,。

短期內(nèi),,若《哪吒2》票房持續(xù)超預(yù)期,疊加衍生收入落地,,股價或仍有上行空間,,但需警惕短期高估值風(fēng)險。長期來看,,IP運(yùn)營能力,、全球化布局及多元化收入模式支撐其增長邏輯,適合具備風(fēng)險承受能力的投資者持有,。光線傳媒當(dāng)前具備較強(qiáng)的業(yè)績彈性和行業(yè)龍頭溢價,,若看好國產(chǎn)動畫賽道及公司IP開發(fā)能力,可逢低布局并長期持有,,但需密切關(guān)注后續(xù)項目進(jìn)展及行業(yè)政策變化,。

委員建議加強(qiáng)對AI生成虛假信息治理 亟待解決的問題

洛杉磯伯班克發(fā)生3.9級地震 中等震動波及多地

網(wǎng)友呼吁賈乃亮關(guān)注甜馨心理健康 勇敢發(fā)聲揭露校園冷暴力

中東部大范圍雨雪持續(xù) 江南等地“跨季式”降溫

特朗普發(fā)話少擔(dān)心普京多擔(dān)心移民問題 關(guān)注國內(nèi)安全挑戰(zhàn)

澤連斯基反諷稱可以授予美議員烏公民身份 這樣他聲音才有分量

美烏領(lǐng)導(dǎo)人談崩,馬克龍“勸架”,!呼吁冷靜與尊重

美媒稱歐洲正從美國手中奪取和談主導(dǎo)權(quán) 英法提議烏克蘭?;鹨粋€月

澤連斯基:“沒有一天不感激”美國 強(qiáng)調(diào)美國支持的重要性

美國多地爆發(fā)“抵制特斯拉”示威活動,白宮發(fā)聲 抗議持續(xù)蔓延

澤連斯基再表態(tài):愿以辭職換取烏克蘭加入北約 堅定立場引發(fā)關(guān)注

網(wǎng)友呼吁賈乃亮關(guān)注甜馨心理健康 勇敢發(fā)聲揭露校園冷暴力

雷軍細(xì)節(jié)滿滿 屈膝與小女孩拍照 真誠贏得人心

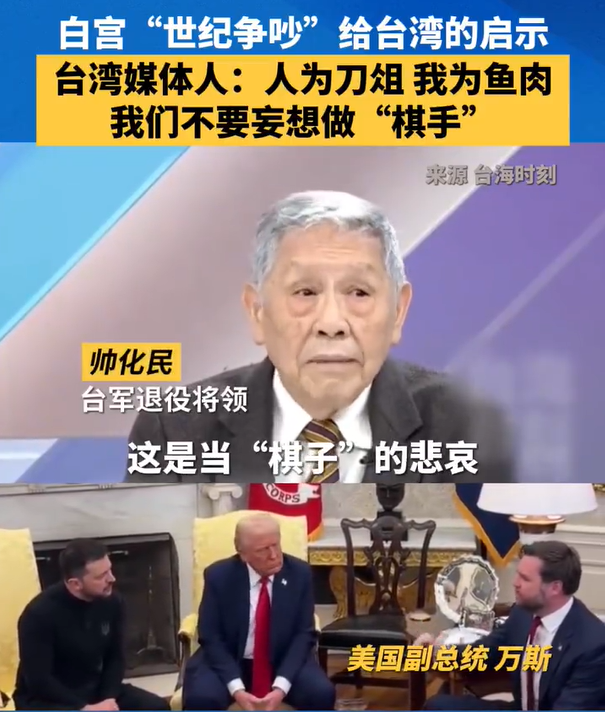

臺名嘴圍觀白宮“世紀(jì)爭吵”后反思“人為刀俎我為魚肉”“當(dāng)棋子的悲哀”

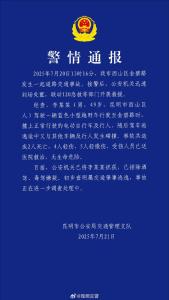

官方通報馬拉松選手在中學(xué)門前小便 不文明行為遭譴責(zé)

聯(lián)想MWC 2025發(fā)布概念性筆電生態(tài) 模塊化AI創(chuàng)新引領(lǐng)未來

濟(jì)南大明湖飛雪水墨意境拉滿 游客爭相拍照留念

洛杉磯伯班克發(fā)生3.9級地震 中等震動波及多地

《六姊妹》老六何家喜有多氣人 劇情沉重引觀眾“吐槽”,?

女子吃了未熟香菇身體像被“鞭打” 警惕香菇皮炎

種種跡象表明,,美國準(zhǔn)備搞掉澤連斯基了 換一個聽話的人

澤連斯基與特朗普談崩后 歐洲能重回俄烏沖突談判桌嗎? 歐洲面臨歷史性抉擇

德媒發(fā)現(xiàn)馮德萊恩對中國口氣變了 尋求合作新契機(jī)

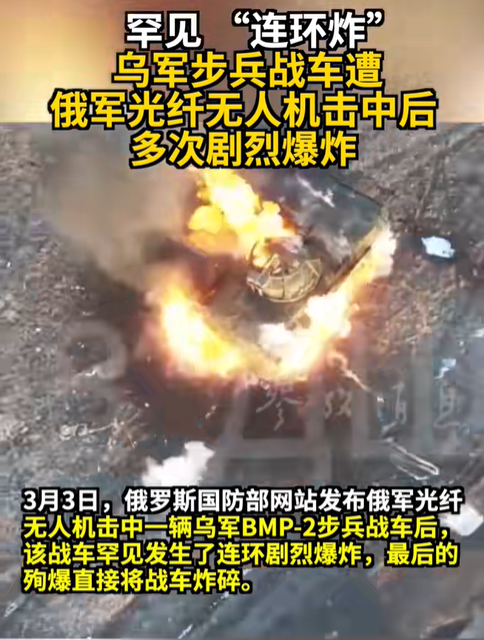

烏步兵戰(zhàn)車遭俄無人機(jī)襲擊后殉爆 俄軍光纖無人機(jī)精確打

白宮碰壁后澤連斯基在唐寧街受到禮遇,,歐洲在壓力與無奈中集結(jié) 歐洲集結(jié)聲援烏克蘭

毛不易演唱會北方三城官宣 東北家鄉(xiāng)驚喜連連

若特朗普說話算數(shù) 烏軍將有多慘,? 援助切斷后果嚴(yán)重

委員建議加強(qiáng)對AI生成虛假信息治理 亟待解決的問題

奚夢瑤何超欣姑嫂出游像閨蜜 奚夢瑤何超欣一起出游參觀法國酒莊

白鹿說因為《警察榮譽(yù)》才能演《北上》

代表建言藥品說明書改大字號 呼吁適老化改革

澤連斯基稱當(dāng)下取代他并不容易 愿辭職換北約成員資格

專家談特朗普所信奉的“交易藝術(shù)” 極限施壓俄烏局勢

全球每年120萬人因吸二手煙死亡 每4秒1人逝去

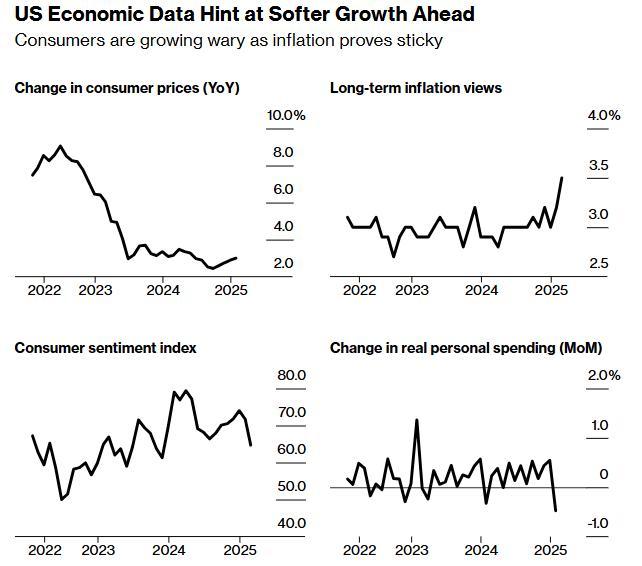

美國經(jīng)濟(jì)的危險深淵:從“拜登通脹”到“特朗普滯脹”?滯脹風(fēng)險加劇

相關(guān)新聞

散戶買爆光線傳媒 《哪吒2》票房創(chuàng)新高

2025-02-14 09:28:37散戶買爆光線傳媒光線傳媒股價暴漲 誰在買 一線游資搶籌

2025-02-16 16:33:27光線傳媒股價暴漲誰在買光線傳媒為何突然暴跌 專家稱光線傳媒股價下跌在情理之中

2025-02-20 12:26:56光線傳媒為何突然暴跌光線傳媒會成為下一個迪士尼嗎,?

2025-02-18 14:27:47光線傳媒會成為下一個迪士尼嗎光線傳媒一季度已接近前2年營收

2025-02-17 17:14:05光線傳媒一季度已接近前2年營收光線傳媒5分鐘巨震40% 股價坐過山車

2025-02-17 13:07:19光線傳媒5分鐘巨震40%