銀行股價(jià)值重估:邏輯,、現(xiàn)狀與未來展望 中特估下的市場(chǎng)新焦點(diǎn)

銀行股價(jià)值重估:邏輯、現(xiàn)狀與未來展望 中特估下的市場(chǎng)新焦點(diǎn),。銀行板塊作為中國特色估值體系的代表,,是中長期資金的重點(diǎn)配置對(duì)象,對(duì)資本市場(chǎng)穩(wěn)健發(fā)展起重要支撐作用,。銀行股的系統(tǒng)性重估向市場(chǎng)傳遞了積極信號(hào),,其創(chuàng)新高的示范效應(yīng)有助于穩(wěn)定市場(chǎng)預(yù)期。隨著以銀行股為代表的紅利資產(chǎn)成為重要投資方向,,資本市場(chǎng)的估值結(jié)構(gòu)將進(jìn)一步優(yōu)化,,并將助力金融改革高質(zhì)量發(fā)展。

A股銀行業(yè)長期存在系統(tǒng)性低估,。近兩年經(jīng)濟(jì)復(fù)蘇低于預(yù)期,,市場(chǎng)風(fēng)險(xiǎn)偏好下降,紅利策略占據(jù)優(yōu)勢(shì),,增量資金主要依靠保險(xiǎn)資金和北向資金加倉,、ETF資金被動(dòng)配置。伴隨房地產(chǎn)維穩(wěn)和城投化債的各項(xiàng)措施落地,,銀行業(yè)風(fēng)險(xiǎn)狀況有所改善,。

新“國九條”推動(dòng)價(jià)值投資錨定現(xiàn)金分紅,,四大行股票因業(yè)績穩(wěn)定性強(qiáng)、估值低,、股息高等特點(diǎn)受到低風(fēng)險(xiǎn)偏好資金的青睞,。2023年在中國特色估值體系催化下,,四大行A股迎來上漲,。2024年四大行股價(jià)一度逆勢(shì)創(chuàng)新高,漲勢(shì)向高股息的中小銀行擴(kuò)散,,全年銀行板塊指數(shù)漲幅高達(dá)34.39%,,成為市場(chǎng)焦點(diǎn)。

展望2025年,,銀行股憑借高股息率,、可持續(xù)分紅預(yù)期和低估值,在低利率環(huán)境下具有資產(chǎn)配置比較優(yōu)勢(shì),。當(dāng)下銀行業(yè)面臨凈息差收窄的困境,,為了維持資本充足率,保障業(yè)務(wù)穩(wěn)健發(fā)展,,銀行需要提高估值水平進(jìn)而拓寬外源性資本補(bǔ)充渠道,。上市銀行應(yīng)把握銀行股重估的時(shí)間窗口,進(jìn)行主動(dòng)市值管理,。

A股上市銀行的估值長期偏低,,與高盈利、高分紅的特點(diǎn)不匹配,。從縱向歷史數(shù)據(jù)對(duì)比來看,,銀行股估值處于低位。盡管銀行板塊的股息率總體呈上升趨勢(shì),,但市凈率處于下降趨勢(shì),,位于歷史較低水平。從橫向國際同業(yè)對(duì)比來看,,A股和H股估值較低,。2024年底,全球銀行業(yè)的市凈率平均值為1.37倍,,而A股市場(chǎng)和香港H股市場(chǎng)的銀行業(yè)市凈率分別為0.62倍和0.40倍,,不足全球市場(chǎng)的1/2。然而,,從不良貸款撥備,、準(zhǔn)備金充足率等指標(biāo)來看,國內(nèi)銀行表現(xiàn)相對(duì)靠前,。從資本市場(chǎng)結(jié)構(gòu)來看,,銀行股的市場(chǎng)表現(xiàn)與其利潤貢獻(xiàn)嚴(yán)重背離,。2010年至2023年,銀行板塊利潤總額占A股上市公司利潤總額的比例持續(xù)超39%,,但其市值在整體市場(chǎng)中的份額卻從15.0%縮小至8.7%,。

A股上市銀行估值偏低的主要原因包括市場(chǎng)預(yù)期銀行資產(chǎn)規(guī)模增速下滑、盈利進(jìn)一步下滑以及對(duì)銀行風(fēng)險(xiǎn)管控能力的擔(dān)憂,。近年來經(jīng)濟(jì)增速降檔,,房地產(chǎn)步入深度調(diào)整階段,國內(nèi)有效信貸需求偏弱,,銀行資產(chǎn)規(guī)模擴(kuò)張受限,。商業(yè)銀行凈息差明顯下滑,由于經(jīng)濟(jì)增長速度減緩,,有效信貸需求不足,,銀行在信貸市場(chǎng)中的議價(jià)能力削弱;利率市場(chǎng)化改革打破了原有穩(wěn)定的息差環(huán)境,;監(jiān)管層要求銀行讓利實(shí)體經(jīng)濟(jì),,息差收入被壓縮。此外,,國內(nèi)銀行信息披露的及時(shí)性和有效性不足,,引發(fā)投資者對(duì)潛在風(fēng)險(xiǎn)過度擔(dān)憂。銀行業(yè)周期性明顯,,受宏觀環(huán)境影響較大,,隨著經(jīng)濟(jì)增速放緩、房地產(chǎn)市場(chǎng)的低迷以及地方政府債務(wù)壓力加劇,,市場(chǎng)對(duì)銀行業(yè)未來盈利能力的擔(dān)憂加深,,壓低銀行股估值。

基本面因素方面,,高股息收益率吸引力增加,。在經(jīng)濟(jì)增速降檔的大背景下,主要金融產(chǎn)品投資回報(bào)率下降,,高股息策略受到青睞,。銀行股票具有債券屬性,投資者每年都可以得到相對(duì)穩(wěn)定的分紅,。2024年我國上市銀行分紅方案相繼實(shí)施,,提振了市場(chǎng)信心,促使資金涌入市場(chǎng),。銀行凈息差止跌企穩(wěn),,2024年二季度凈息差小幅企穩(wěn),推動(dòng)銀行股上漲。監(jiān)管出臺(tái)措施維護(hù)銀行凈息差,,通過引導(dǎo)市場(chǎng)利率定價(jià)自律機(jī)制發(fā)揮作用,,整改“手工補(bǔ)息”。銀行擴(kuò)表從“量”向“質(zhì)”,,更加注重營收而非規(guī)模,,減少季末存貸款沖量行為,嚴(yán)打資金空轉(zhuǎn),,降低存款成本,,盤活存量貸款,提升信貸資產(chǎn)證券化水平,,加大不良資產(chǎn)處置力度,。銀行資產(chǎn)質(zhì)量保持穩(wěn)健,,不良貸款率穩(wěn)中有降,。

資金面因素方面,2024年ETF資金大量涌入,,主要增持了滬深300指數(shù)成分股,,而銀行板塊在滬深300指數(shù)中占據(jù)最大權(quán)重,顯著受益,。保險(xiǎn)資金注入增量,,保費(fèi)高增帶動(dòng)保險(xiǎn)資金絕對(duì)規(guī)模增長,險(xiǎn)資大幅流入A股,,為銀行板塊注入資金,。北向資金連續(xù)增持銀行股,2024年北向資金凈買入銀行標(biāo)的350.56億元,,成為第一大加倉行業(yè),。

政策面因素方面,市場(chǎng)風(fēng)格從成長轉(zhuǎn)向價(jià)值,,以銀行為代表的價(jià)值股板塊迎來系統(tǒng)性重估的機(jī)會(huì),。當(dāng)前A股價(jià)值風(fēng)格占據(jù)優(yōu)勢(shì),市場(chǎng)更注重估值的安全邊際,。監(jiān)管層倡導(dǎo)價(jià)值投資和推動(dòng)中長期資金入市,,提出建立“中特估”,對(duì)相關(guān)國企估值修復(fù)起到積極作用,。房地產(chǎn),、城投領(lǐng)域風(fēng)險(xiǎn)預(yù)期改善,部分投資者認(rèn)為房地產(chǎn)風(fēng)險(xiǎn)向銀行蔓延的風(fēng)險(xiǎn)可控,,城投債方面,,化債政策有序推進(jìn),債務(wù)風(fēng)險(xiǎn)明顯緩釋。

銀行股的超額收益源自其業(yè)績穩(wěn)定性和存量市場(chǎng)下的防御邏輯,。由于全球局勢(shì)不確定性較大,、利率中樞趨勢(shì)下行,中長期來看紅利資產(chǎn)的投資邏輯不變,。資本市場(chǎng)對(duì)銀行股的最終定價(jià)將回歸到ROE質(zhì)量和分紅可持續(xù)性,。

委員建議加強(qiáng)對(duì)AI生成虛假信息治理 亟待解決的問題

洛杉磯伯班克發(fā)生3.9級(jí)地震 中等震動(dòng)波及多地

網(wǎng)友呼吁賈乃亮關(guān)注甜馨心理健康 勇敢發(fā)聲揭露校園冷暴力

全球每年120萬人因吸二手煙死亡 每4秒1人逝去

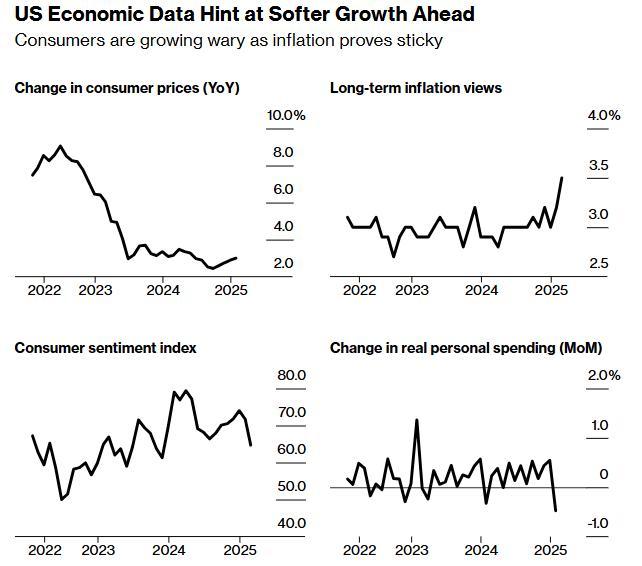

美國經(jīng)濟(jì)的危險(xiǎn)深淵:從“拜登通脹”到“特朗普滯脹”?滯脹風(fēng)險(xiǎn)加劇

美媒稱歐洲正從美國手中奪取和談主導(dǎo)權(quán) 英法提議烏克蘭?;鹨粋€(gè)月

若特朗普說話算數(shù) 烏軍將有多慘,? 援助切斷后果嚴(yán)重

白宮碰壁后澤連斯基在唐寧街受到禮遇,歐洲在壓力與無奈中集結(jié) 歐洲集結(jié)聲援烏克蘭

臺(tái)名嘴圍觀白宮“世紀(jì)爭(zhēng)吵”后反思“人為刀俎我為魚肉”“當(dāng)棋子的悲哀”

澤連斯基稱當(dāng)下取代他并不容易 愿辭職換北約成員資格

網(wǎng)友呼吁賈乃亮關(guān)注甜馨心理健康 勇敢發(fā)聲揭露校園冷暴力

代表建言藥品說明書改大字號(hào) 呼吁適老化改革

澤連斯基再表態(tài):愿以辭職換取烏克蘭加入北約 堅(jiān)定立場(chǎng)引發(fā)關(guān)注

專家談特朗普所信奉的“交易藝術(shù)” 極限施壓俄烏局勢(shì)

濟(jì)南大明湖飛雪水墨意境拉滿 游客爭(zhēng)相拍照留念

澤連斯基:“沒有一天不感激”美國 強(qiáng)調(diào)美國支持的重要性

毛不易演唱會(huì)北方三城官宣 東北家鄉(xiāng)驚喜連連

聯(lián)想MWC 2025發(fā)布概念性筆電生態(tài) 模塊化AI創(chuàng)新引領(lǐng)未來

德媒發(fā)現(xiàn)馮德萊恩對(duì)中國口氣變了 尋求合作新契機(jī)

洛杉磯伯班克發(fā)生3.9級(jí)地震 中等震動(dòng)波及多地

特朗普發(fā)話少擔(dān)心普京多擔(dān)心移民問題 關(guān)注國內(nèi)安全挑戰(zhàn)

白鹿說因?yàn)椤毒鞓s譽(yù)》才能演《北上》

《六姊妹》老六何家喜有多氣人 劇情沉重引觀眾“吐槽”,?

雷軍細(xì)節(jié)滿滿 屈膝與小女孩拍照 真誠贏得人心

委員建議加強(qiáng)對(duì)AI生成虛假信息治理 亟待解決的問題

奚夢(mèng)瑤何超欣姑嫂出游像閨蜜 奚夢(mèng)瑤何超欣一起出游參觀法國酒莊

澤連斯基與特朗普談崩后 歐洲能重回俄烏沖突談判桌嗎,? 歐洲面臨歷史性抉擇

美烏領(lǐng)導(dǎo)人談崩,馬克龍“勸架”,!呼吁冷靜與尊重

烏步兵戰(zhàn)車遭俄無人機(jī)襲擊后殉爆 俄軍光纖無人機(jī)精確打

中東部大范圍雨雪持續(xù) 江南等地“跨季式”降溫

美國多地爆發(fā)“抵制特斯拉”示威活動(dòng),,白宮發(fā)聲 抗議持續(xù)蔓延

官方通報(bào)馬拉松選手在中學(xué)門前小便 不文明行為遭譴責(zé)

澤連斯基反諷稱可以授予美議員烏公民身份 這樣他聲音才有分量

女子吃了未熟香菇身體像被“鞭打” 警惕香菇皮炎

種種跡象表明,美國準(zhǔn)備搞掉澤連斯基了 換一個(gè)聽話的人

相關(guān)新聞

券商:港股價(jià)值重估 A股強(qiáng)力反彈,,牛市第二階段已至

2024-10-05 17:30:08券商:港股價(jià)值重估黃金市場(chǎng)為何暴漲 多重因素推動(dòng)價(jià)值重估

2025-01-06 12:12:51黃金市場(chǎng)為何暴漲財(cái)富密碼來了,?央國企 破凈 高股息A股名單一覽 掘金價(jià)值重估機(jī)遇

A股最近迎來了首個(gè)關(guān)于市值管理的指導(dǎo)文件,,該文件詳細(xì)闡述了指數(shù)成分股與市凈率低于1的股票在市值管理上的具體要求

2024-09-28 16:09:00財(cái)富密碼來了?央國企港股正處于牛市的第二階段 價(jià)值重估進(jìn)行時(shí)

2024-10-05 15:29:00港股正處于牛市的第二階段DeepSeek或重塑AI產(chǎn)業(yè)格局 中國科技股迎價(jià)值重估

2025-02-12 08:59:26DeepSeek或重塑AI產(chǎn)業(yè)格局A股港股銀行股集體上揚(yáng) 多只銀行股漲超5%

2024-11-18 10:35:03A股港股銀行股集體上揚(yáng)