史詩級顛覆,,外資集體看多中國資產(chǎn),!

1

最近全世界的目光都在關注東大,主流媒體、重要機構站成一排,,猛唱贊歌,。

高盛:樂觀預期下MSCI中國指數(shù)今年將飆升28%!

德銀:中國股票的估值折價將會消失,,A股和港股中期超過此前高點,!

貝萊德:看好中國股票和利率債,對未來12-36個月中期中國市場保持樂觀,!

美銀:美股的全球主導地位正在減弱,,建議做多中國股票!

就連BBC也變得慈眉善目,。

措辭力度,,一度讓我懷疑這些組織的內容生產(chǎn)是不是外包給海外同胞了。他們吹捧的核心在于,,東大的資產(chǎn)估值處于絕對低谷階段,建議抄底,。

其實導火索大家都已經(jīng)很清晰了,,現(xiàn)象級大模型應用DeepSeek的春節(jié)爆火。

憑什么一款飄在云端的大模型能夠引發(fā)市場連續(xù)多日的狂歡,,似乎將一座巨大金礦赤裸裸展現(xiàn)在世人面前,?要義在于,DeepSeek改寫中美乃至全球AI競爭的底層邏輯,。

差不多從2018年開始,,全世界就已經(jīng)開始陷入存量博弈,互聯(lián)網(wǎng)停滯,、樓市骨感,、貿易停擺,加之隨之而來的疫情以及俄烏大戰(zhàn)兩大黑天鵝,,問題便被無限放大,。

我們都知道,推動人類歷史的進步靠的是生產(chǎn)力的進步,,AI就成了這種混沌時刻,,被全球產(chǎn)業(yè)界寄予科技樹突破厚望的核心賽道。

就像我們之前在私密群里提到的,,從17年開始,,上面就下定決心掀起一陣硬件科技投資熱潮,像宇樹科技的A輪融資就是這種背景下的產(chǎn)物,。

雖然咱們這邊很努力,,但是很遺憾,最先取得想象力突破的是老美。

2022年前后,,ChatGPT文生大模型橫空出世,,將人工智能這極具想象力的時代風口具象化落地,于是有了過去這幾年以芯片巨頭英偉達為首的美股的火熱,。

在市場敘事里,,想要搞生產(chǎn)力,就要做人工智能,,想要做大模型,,那就必須要堆積芯片,所以市場就判斷顯卡的需求會越來越多,,所以英偉達它就越來越值錢,,連帶著相關聯(lián)的六朵金花,直接虹吸全球資金,。

相比之下東大的資產(chǎn)就變得不這么香了,,所以這幾年,資金不斷外流,。

但是出乎所有人意料,,DeepSeek突然一鳴驚人,以性價比王者的姿態(tài)直接告訴全世界,,不用那么燒錢也可以做好大模型,,更為關鍵的是擺脫了對最尖端芯片的依賴。

這等于是,,DeepSeek直接引發(fā)一場人工智能領域技術路線的顛覆,,戳破了尖端芯片主導行業(yè)敘事的泡沫,由此引發(fā)一場全球產(chǎn)業(yè)權力結構的洗牌,。

于是,,才有了這段時間全球資本流向上的東升西降。

2

所有人都在關心這股熱浪的持久性,。

我們現(xiàn)在似乎正在接過當初美股走過的劇本,,也就是復制兩年前在美股掀起熱浪的“ChatGPT時刻”。

當各行各業(yè)爭相接入大模型,,直接帶動上下游行業(yè),,芯片、云服務商,、服務器,、pc、手機,、電力能源估值的走高,。

AI領域的突破,,成為外資重新評估我國科技行業(yè)價值的密鑰,由此帶動整個產(chǎn)業(yè)鏈的估值重構,。

這還不算完,,由于DeepSeek的成本只有ChatGPT的二十分之一,相當于用小米加步槍式的低成本實現(xiàn)了媲美國際頂流的高端算力,,這就意味著AI最終會走向平民化,。

在這樣強大的成本優(yōu)勢下,被影響的板塊,,就不單單只限于AI領域,,而是更為廣泛的大眾化商業(yè)領域,由此帶來資本對于我國整個資產(chǎn)價格體系的重新評估,。

就像德意志銀行把DeepSeek的出世,,比喻成中國的“斯普特尼克時刻”。

當年,,蘇聯(lián)成功發(fā)射斯普特尼克1號人造衛(wèi)星,,比老美更早進入外太空,引發(fā)老美朝野恐慌,。

在德銀那篇最近被廣泛討論的的研報里,,提到一個核心觀點。

2025年,,很可能成為全球投資界重新認識和接受東大實力的關鍵轉折之年,并且更具體展開說到,,東大資產(chǎn)估值處于歷史低位,,這種估值折價終將轉變?yōu)橐鐑r。

如果結合我們熟悉的經(jīng)濟基本面,,很容易把些溢美之詞當作是奉承式唱多,,但德銀也有人家自己的底層邏輯。

他們認為,,支撐當前中國資產(chǎn)價值的核心點,,一個是產(chǎn)業(yè)全面崛起,另一點是,,東大的工程師紅利正在充分釋放,。

前者很容易理解,當前東大基本上已經(jīng)完成十年前立下的“中國制造2025”愿望清單,,不僅在傳統(tǒng)制造業(yè)(如鋼鐵,、造船)占據(jù)主導地位,還在高附加值領域(電動汽車,、5G/6G,、核能,、AI)實現(xiàn)技術領先。

至于工程師紅利,,過去在我們的媒體敘事里,,總是習慣于從負面解讀過去二十年的大學擴張。

但德銀認為正是這一時期的加碼理工科,,為東大積累了全球規(guī)模第一的產(chǎn)業(yè)工人以及頂級研究人員,。

比如,2023年,,東大的專利申請數(shù)量占到全球總量的近一半,。同時,中國擁有的STEM(科學,、技術,、工程、數(shù)學)專業(yè)畢業(yè)生數(shù)量也遠超除印度之外的其他國家,。

更為關鍵的是,,這些龐大的理工科人才儲備正在全面進入職業(yè)黃金期。

這不是德銀的一家之言,,像是日經(jīng)最近在反思日本為何沒能產(chǎn)生自己的DeepSeek時,,也提到了東大豐富的人才儲備。

日經(jīng)經(jīng)過調查發(fā)現(xiàn),,雖然美國的AI獨步全球,,但是支撐美國研究能力的幕后英雄來自東大,有一組數(shù)據(jù)非常有代表性,。

在美國企業(yè)和研究機構任職的杰出的AI研究人員中,,中國的大學畢業(yè)生占到約40%。

除了這些分布在國外的頂級人才,,東大國內同樣擁有和美國幾乎持平的頂級AI研究機構,,這些全成了夯實中國資產(chǎn)重估的堅實成本。

3

在我前兩天的直播里就提到過,,其實過去很長時間,,東大苦于資產(chǎn)估值已久,長期限于資產(chǎn)低估值漩渦,。

主要原因是,,我們的工業(yè)體系起始于西方的產(chǎn)業(yè)梯次轉移,是靠著廉價勞動力的比較優(yōu)勢逐漸壯大,,而這種樸實無華的產(chǎn)業(yè)由于缺乏想象力,,在全球金融資本看來就應該是低估值。

作為擁有大量優(yōu)秀制造企業(yè)的世界工廠,,作為人來歷史上屈指可數(shù)的貨物貿易順差國,,資產(chǎn)體系長期處于低估值水平,,很不合理。

隨著DeepSeek的崛起,,AI賦能傳統(tǒng)產(chǎn)業(yè)的邏輯正在迅速擴散,,資產(chǎn)重估的大敘事開始顛覆。

這種場面,,各方都樂見其成,。

大家可以回憶一下,DeepSeek這輪現(xiàn)象級火爆的起點,,1月20日,。

當天,梁文峰參加了一場非常重磅的座談會,,直接上了晚7點的新聞聯(lián)播,。也就是在這一天,DeepSeek同步發(fā)行了最新款的大模型,。

再看這次會上強調的是什么,,原話是,“集中力量突破關鍵核心技術和前沿技術,,努力培育更多新增長點,。”

雖然DeepSeek成功背后離不開個人的努力,,但這次的座談相當于是一次全國范圍內的公開推廣,,因為它正切中了“新質生產(chǎn)力”的時代之義。

在如今新舊動能轉換的關鍵時期,,舊有以土地為核心的發(fā)展模式已經(jīng)很難復刻,,這種局面下,,迫切需要一種強勢的發(fā)展模式為國負重。

我們都知道,,東大選擇的戰(zhàn)略是繼續(xù)尋求技術突破,。

在日經(jīng)的調查中,在2017年我國就開始制定“新一代AI發(fā)展計劃”,,由國家層面推動創(chuàng)新研究,比如對于相關重點大學在預算方面給予預算優(yōu)先分配。

而擁有AI頂尖人才最多的研究高校是清華,、北大、浙大,,而這些基本上就是DeepSeek核心團隊的研究班底,。

這些投入全都成了新質生產(chǎn)力發(fā)展之路的沉沒成本。

他們背后是眾多戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè),,同在國際舞臺上乘風破浪的優(yōu)質制造企業(yè)一道,,筑成本輪資產(chǎn)價值重估的核心根基,。

2025年,注定不平靜,,如何應對,?

很多話,不能公開講,,會放到我們的

《私密財富圈》

里,。實時解讀最新政策、分享最新投資機會和風險規(guī)避手段,,所有不能公開的話題,,都會分享到。

《六姊妹》老六何家喜有多氣人 劇情沉重引觀眾“吐槽”,?

濟南大明湖飛雪水墨意境拉滿 游客爭相拍照留念

雷軍細節(jié)滿滿 屈膝與小女孩拍照 真誠贏得人心

澤連斯基與特朗普談崩后 歐洲能重回俄烏沖突談判桌嗎,? 歐洲面臨歷史性抉擇

澤連斯基反諷稱可以授予美議員烏公民身份 這樣他聲音才有分量

毛不易演唱會北方三城官宣 東北家鄉(xiāng)驚喜連連

白宮碰壁后澤連斯基在唐寧街受到禮遇,歐洲在壓力與無奈中集結 歐洲集結聲援烏克蘭

新研究揭示月球水源雙重起源 挑戰(zhàn)太陽風理論

專家談特朗普所信奉的“交易藝術” 極限施壓俄烏局勢

全球每年120萬人因吸二手煙死亡 每4秒1人逝去

美媒稱歐洲正從美國手中奪取和談主導權 英法提議烏克蘭?;鹨粋€月

德媒發(fā)現(xiàn)馮德萊恩對中國口氣變了 尋求合作新契機

澤連斯基:“沒有一天不感激”美國 強調美國支持的重要性

寒潮來襲,,雪中濟南“菜籃子”量足價穩(wěn)!

女子吃了未熟香菇身體像被“鞭打” 警惕香菇皮炎

烏步兵戰(zhàn)車遭俄無人機襲擊后殉爆 俄軍光纖無人機精確打

美烏領導人談崩,,馬克龍“勸架”,!呼吁冷靜與尊重

各地搶抓“春日經(jīng)濟”流量紅利 賞花熱帶動旅游消費

澤連斯基稱當下取代他并不容易 愿辭職換北約成員資格

102項重大工程98%以上完成目標 有力支撐高質量發(fā)展

白鹿說因為《警察榮譽》才能演《北上》

種種跡象表明,美國準備搞掉澤連斯基了 換一個聽話的人

臺名嘴圍觀白宮“世紀爭吵”后反思“人為刀俎我為魚肉”“當棋子的悲哀”

澤連斯基再表態(tài):愿以辭職換取烏克蘭加入北約 堅定立場引發(fā)關注

濟南大明湖飛雪水墨意境拉滿 游客爭相拍照留念

代表建言藥品說明書改大字號 呼吁適老化改革

奚夢瑤何超欣姑嫂出游像閨蜜 奚夢瑤何超欣一起出游參觀法國酒莊

美國多地爆發(fā)“抵制特斯拉”示威活動,,白宮發(fā)聲 抗議持續(xù)蔓延

雷軍細節(jié)滿滿 屈膝與小女孩拍照 真誠贏得人心

《六姊妹》老六何家喜有多氣人 劇情沉重引觀眾“吐槽”,?

特朗普發(fā)話少擔心普京多擔心移民問題 關注國內安全挑戰(zhàn)

若特朗普說話算數(shù) 烏軍將有多慘? 援助切斷后果嚴重

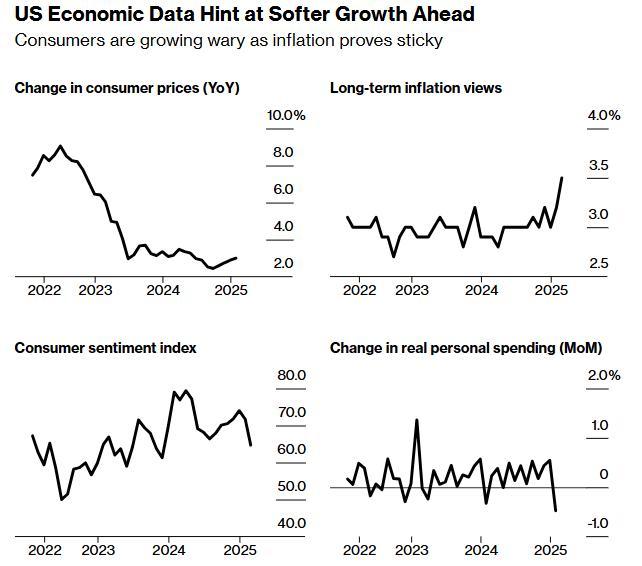

美國經(jīng)濟的危險深淵:從“拜登通脹”到“特朗普滯脹”,?滯脹風險加劇

官方通報馬拉松選手在中學門前小便 不文明行為遭譴責

聯(lián)想MWC 2025發(fā)布概念性筆電生態(tài) 模塊化AI創(chuàng)新引領未來

相關新聞

貝萊德上調中國股票評級 外資巨頭看多,,中國股市史詩級上漲引關注

中國股市近期展現(xiàn)出強勁上漲勢頭,這一態(tài)勢引起了國際資本市場的高度關注,。全球頂級資產(chǎn)管理巨頭貝萊德已將其對中國市場的戰(zhàn)術配置從“中性”調高至“適度超配”

2024-10-02 17:45:53貝萊德上調中國股票評級外資巨頭看多中國資產(chǎn) 2025年前景樂觀

2025-01-14 11:00:25外資巨頭看多中國資產(chǎn)中國資產(chǎn)昨夜全線大漲 外資機構積極看多

2025-02-11 09:18:24中國資產(chǎn)昨夜全線大漲追蹤2.8萬億外資流向:它們在買什么中國資產(chǎn),?外資加倉中國資產(chǎn)

2024-10-17 07:52:03追蹤2.8萬億外資流向:它們在買什么中國資產(chǎn),?印度股市突遭史詩級大拋售!資金流向中國,?國際投行集體發(fā)聲,,超配A股 中國資產(chǎn)吸引全球目光

2024-10-10 09:14:00印度股市突遭史詩級大拋售,!資金流向中國?國際投行集體發(fā)聲外資機構買爆中國資產(chǎn)

2024-09-27 07:49:30外資機構買爆中國資產(chǎn)