辦理年度個稅匯算問答 查遺補漏多退少補

年度匯算指的是納稅人在一個納稅年度結(jié)束后,匯總其綜合所得收入額,減除費用六萬元以及專項扣除,、專項附加扣除,、依法確定的其他扣除和符合條件的公益慈善事業(yè)捐贈后,適用綜合所得稅率并減去速算扣除數(shù)和減免稅額,,計算出本年度實際應(yīng)納稅額,再減去已預繳稅額,確定該納稅年度應(yīng)退或應(yīng)補稅額,,并在法定期限內(nèi)向稅務(wù)機關(guān)辦理納稅申報并結(jié)清稅款。就是在平時已預繳稅款的基礎(chǔ)上“查遺補漏,,匯總收支,,按年算賬,多退少補”,。

年度匯算的主體僅指依據(jù)個人所得稅法規(guī)定的居民個人,,非居民個人無需辦理年度匯算。年度匯算的范圍和內(nèi)容僅包括工資薪金,、勞務(wù)報酬,、稿酬、特許權(quán)使用費等四項納入綜合所得的收入,。利息股息紅利所得,、財產(chǎn)租賃所得等分類所得不納入年度匯算。此外,,按照有關(guān)文件規(guī)定,,納稅人取得的可以不并入綜合所得計算納稅的收入也不在年度匯算范圍內(nèi)。

辦理年度匯算可以更好地保障納稅人的合法權(quán)益,,如大病醫(yī)療支出等專項附加扣除項目只有在年度結(jié)束時才能確切知道全年支出金額,,需要通過年度匯算補充享受扣除。同時,,對于取得多種綜合所得的納稅人,,無論采取何種預扣預繳方法,都難以使平時已預繳稅額與年度應(yīng)納稅額完全一致,,因此需要通過年度匯算進行調(diào)整,。

一般情況下,,只要納稅人平時已預繳稅額與年度應(yīng)納稅額不一致,都需要辦理年度匯算,。具體來說,,預繳稅額高于應(yīng)納稅額且需要申請退稅的納稅人,預繳稅額小于應(yīng)納稅額且補稅金額超過400元的納稅人,,以及因適用所得項目錯誤或者扣繳義務(wù)人未依法履行扣繳義務(wù),、取得綜合所得無扣繳義務(wù)人等特殊情形造成年度少申報或者未申報綜合所得的納稅人,均需依法據(jù)實辦理年度匯算,。

家里養(yǎng)過豬的外賣小哥避雷烤魚店 食品安全引熱議

被家暴16次案當事人稱遭網(wǎng)暴 網(wǎng)絡(luò)暴力再添傷痕

微信公告:相關(guān)賬號,,進行階梯式處罰!打擊虛假投資理財詐騙

國家統(tǒng)計局:1-2月份CPI同比下降0.1%,,豬肉價格上漲8.8% 國民經(jīng)濟向新向好

美官員稱擊落11架胡塞武裝無人機 否認美航母遭襲

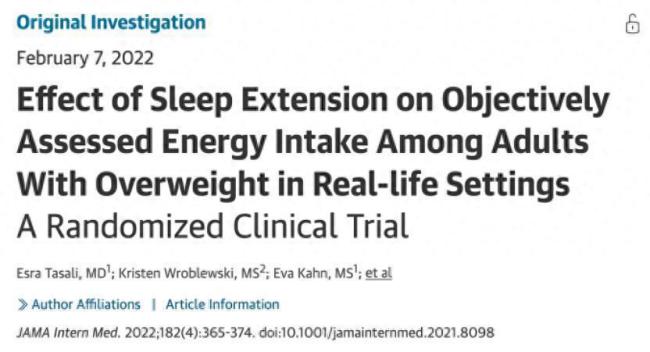

睡覺真可以躺瘦 多睡1小時三年減24斤

被家暴16次案當事人稱遭網(wǎng)暴 網(wǎng)絡(luò)暴力再添傷痕

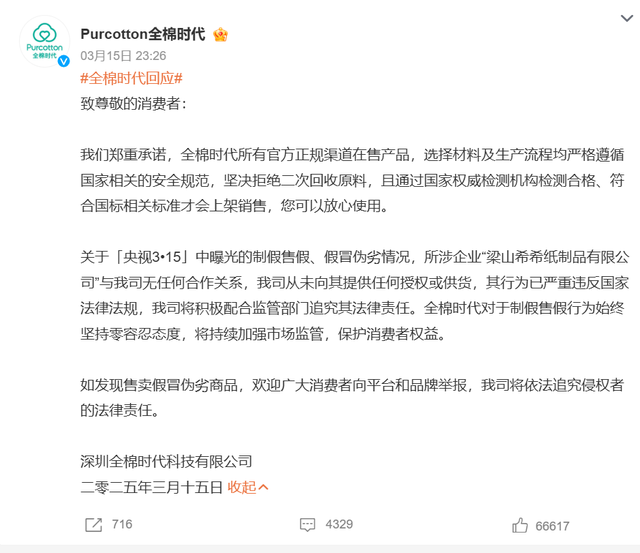

315所涉多家公司股價大跌 行業(yè)亂象曝光引發(fā)震蕩

烏克蘭確認:烏軍撤出,!向俄烏邊境靠攏

美前高官:美應(yīng)接納中國本來的面貌 中美關(guān)系需新機遇

臺灣屏東市區(qū)凌晨爆發(fā)槍戰(zhàn) 5人受傷 街頭對峙交火

胡塞武裝稱24小時內(nèi)2次襲擊美航母 導彈與無人機齊發(fā)

狀態(tài)堪憂!薛凱琪軀體化明顯,,整日以淚洗面

美方直說了:烏克蘭要做好割地準備 領(lǐng)土換安全

專家:美國背刺韓國是為防止其擁核 韓方措手不及

俄稱已疏散數(shù)百蘇賈民眾,,烏軍撤離庫爾斯克地區(qū)

梅德韋杰夫:北約“維和部隊”進駐烏克蘭意味著與俄開戰(zhàn)

法國議員要求美國歸還自由女神像 價值觀不再契合

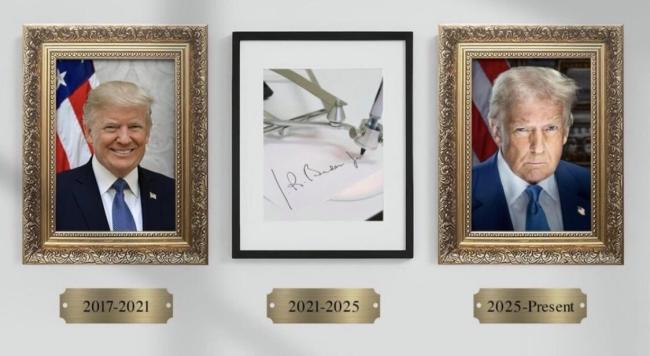

特朗普發(fā)圖嘲諷拜登用自動簽名筆 引發(fā)健康狀況擔憂

成為一名合格的新兵需要哪些環(huán)節(jié) 役前教育與定兵流程

美軍大舉空襲也門 是“敲山震虎”還是“作繭自縛”? 向伊朗發(fā)出警告信號

豬價“漲價不斷”,!這波漲價還能漲多久,? 供需博弈持續(xù)中

女子網(wǎng)購注射器打水光針 臉上長出硬疙瘩 自行注射隱患大

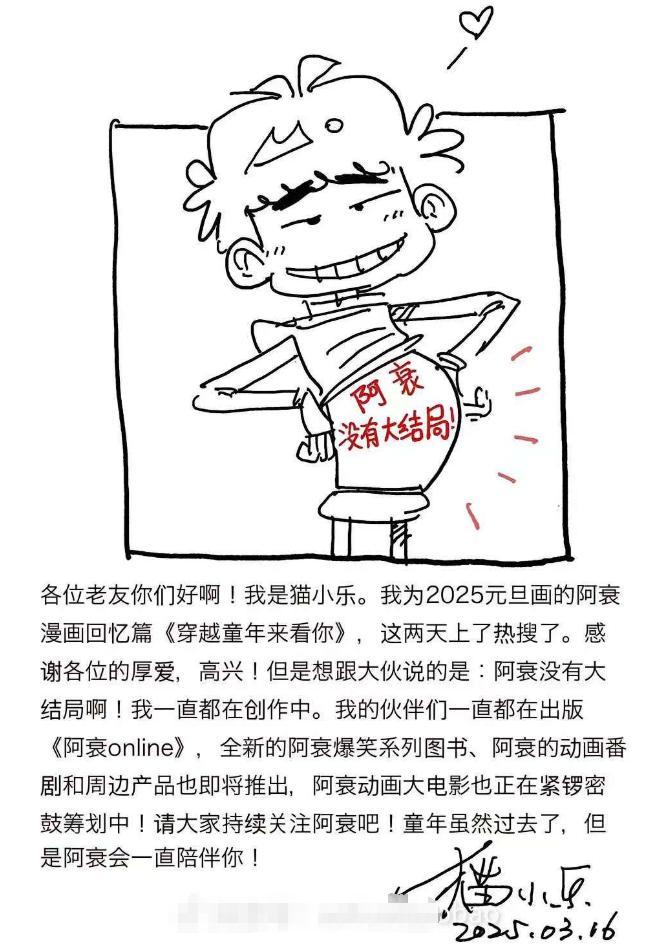

作者辟謠阿衰大結(jié)局 創(chuàng)作仍在繼續(xù)

紐約特斯拉Cybertruck被惡意涂鴉 車主對峙肇事者引發(fā)關(guān)注

國產(chǎn)特種駁船亮相影響幾何 引發(fā)國際震動

英法堅持要向烏克蘭派駐部隊 歐洲內(nèi)部意見分歧嚴重

重慶游客開始吃長江索道了 創(chuàng)意拍攝成新寵

微信公告:相關(guān)賬號,進行階梯式處罰,!打擊虛假投資理財詐騙

家里養(yǎng)過豬的外賣小哥避雷烤魚店 食品安全引熱議

美國黑幫成員被送入薩爾瓦多監(jiān)獄 引發(fā)國際社會廣泛關(guān)注

弟弟不愿洗澡 8歲姐姐開啟血脈壓制 姐姐一出馬弟弟秒聽話

啟航,!海軍登陸艦編隊跨晝夜實訓 錘煉實戰(zhàn)能力

大V解讀美國將韓國列入“敏感國家” 影響科研合作

為何說烏克蘭恨死了馬斯克?軍援中斷引發(fā)前線不滿

相關(guān)新聞

三步走教你辦理個稅年度匯算 2024年度指南

2025-02-20 11:00:03三步走教你辦理個稅年度匯算實用貼,!“三步走”教你辦理個稅年度匯算

2025-02-20 13:34:16三步走教你辦理個稅年度匯算稅務(wù)總局發(fā)布個稅問答 詳解2024年度匯算新舉措

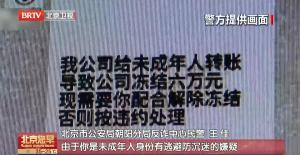

2025-02-27 18:55:13稅務(wù)總局發(fā)布個稅問答個稅年度匯算今起可預約辦理 注意防范退稅騙局

國家稅務(wù)總局“個人所得稅”官方App于2月21日開通了預約辦理2024綜合所得年度匯算的入口

2025-02-21 16:18:00個稅年度匯算今起可預約辦理2024年度個稅匯算今起預約 可通過App提前預約辦理

2025-02-21 15:38:532024年度個稅匯算今起預約手把手教你辦理個稅匯算 預約與錯峰辦理指南

2025-02-28 09:58:50手把手教你辦理個稅匯算