華泰證券:稀土行業(yè)或至景氣拐點(diǎn),供需改善推動(dòng)價(jià)格震蕩

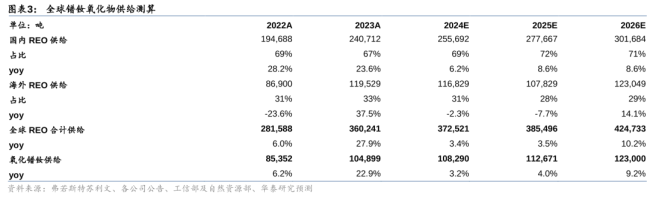

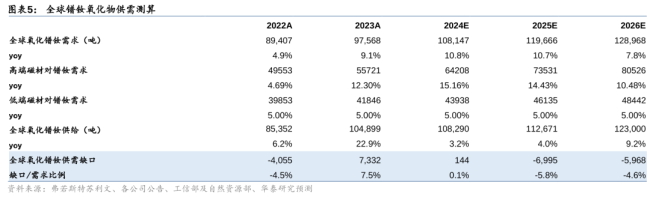

華泰證券研報(bào)指出,,緬甸供應(yīng)仍未恢復(fù),當(dāng)?shù)匾蠹诱?0%資源稅導(dǎo)致礦商成本大幅增加,,礦商難以接受。預(yù)計(jì)2024年我國(guó)從緬甸進(jìn)口稀土將大幅減少,。國(guó)內(nèi)對(duì)稀土的掌控更加全面和強(qiáng)大,,《稀土管理辦法》擬將所有來(lái)源的稀土礦納入管理體系。假設(shè)2025年緬甸供應(yīng)減量且2026年基本恢復(fù),,加上國(guó)內(nèi)配額延續(xù)較低增速,,測(cè)算2025-2026年全球氧化鐠釹供需平衡/需求分別為-5.8%/-4.6%。2025年行業(yè)可能達(dá)到景氣拐點(diǎn),,供需改善或推動(dòng)價(jià)格偏強(qiáng)震蕩,,但風(fēng)險(xiǎn)在于國(guó)內(nèi)配額增速明顯超預(yù)期。

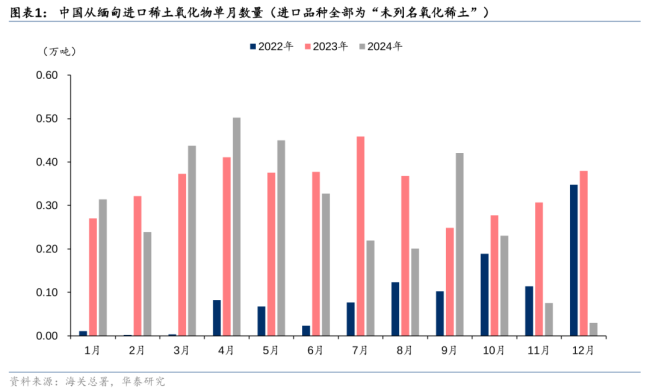

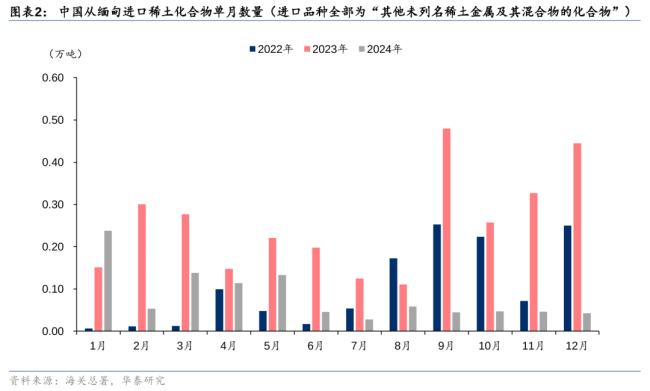

據(jù)SMM報(bào)道,,自2024年10月18日起,,克欽邦的中緬邊境大門(mén)因沖突關(guān)閉。盡管之后傳出?;鹫勁邢ⅲ挼椴⑽慈缙诨謴?fù)供應(yīng),,主要原因是當(dāng)?shù)匾蠹诱?0%的資源稅使礦商成本增加,,礦商表示難以接受。截至報(bào)告發(fā)布時(shí),,緬甸供應(yīng)仍未恢復(fù),。據(jù)海關(guān)總署數(shù)據(jù),2024年我國(guó)從緬甸進(jìn)口3.45萬(wàn)噸稀土氧化物,,同比下降17.3%,,占同期氧化物總進(jìn)口量的69.5%;同時(shí),,從緬甸進(jìn)口9900噸稀土化合物,,同比減少67%,占比達(dá)36.4%,。

2025年2月19日,工業(yè)和信息化部原材料工業(yè)司起草了《稀土開(kāi)采和稀土冶煉分離總量調(diào)控管理辦法(暫行)(公開(kāi)征求意見(jiàn)稿)》,。該辦法指出,,所有來(lái)源的稀土礦均將納入管控,這表明國(guó)內(nèi)對(duì)稀土供給的掌控更全面和強(qiáng)大,。

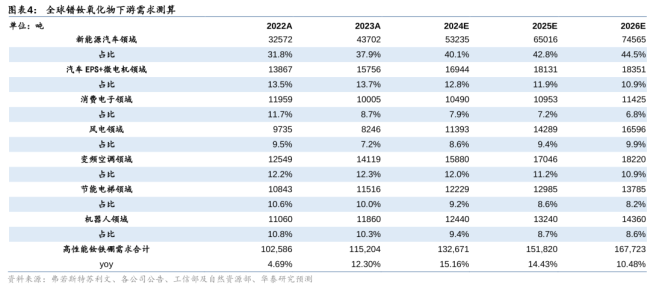

2024年第三季度,,稀土價(jià)格已接近部分高成本礦山的成本線,行業(yè)景氣底部確立,。2024年累計(jì)開(kāi)采及冶煉指標(biāo)分別同比增長(zhǎng)5.88%和4.16%,,增速分別下滑15.5個(gè)百分點(diǎn)和16.6個(gè)百分點(diǎn),國(guó)內(nèi)供給明顯收緊,。國(guó)內(nèi)配額增速下降疊加海外供給擾動(dòng),,全球稀土供應(yīng)端增速收縮趨勢(shì)顯現(xiàn),新興領(lǐng)域如人形機(jī)器人逐步打開(kāi)稀土未來(lái)需求成長(zhǎng)空間,。假設(shè)2025年緬甸供應(yīng)減量但2026年基本恢復(fù),,加上國(guó)內(nèi)配額延續(xù)較低增速,測(cè)算2025-2026年全球氧化鐠釹供需平衡/需求分別為-5.8%/-4.6%,。供需關(guān)系大概率改善,,2025年行業(yè)可能達(dá)到景氣拐點(diǎn),但風(fēng)險(xiǎn)在于如果國(guó)內(nèi)配額增速大幅超預(yù)期,,價(jià)格可能重回弱勢(shì),。

基于特朗普加征關(guān)稅的底層邏輯是“美國(guó)優(yōu)先”,,即推動(dòng)貿(mào)易平衡,、制造業(yè)回流和平衡財(cái)政,因此可能在全球較大范圍內(nèi)加征關(guān)稅,。若關(guān)稅最終執(zhí)行,,根據(jù)USGS數(shù)據(jù),2024年中國(guó)稀土原礦供應(yīng)環(huán)節(jié)占比約69%,,稀土作為對(duì)抗關(guān)稅擾動(dòng)的出口替代品種,,其戰(zhàn)略地位顯著,重視板塊配置價(jià)值,。

每分鐘就有1名女性因乳腺癌去世 早篩早治至關(guān)重要

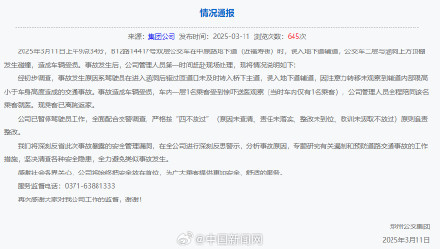

鄭州通報(bào)雙層巴士過(guò)隧道被削車頂 駕駛員誤入輔道引發(fā)事故

醫(yī)生回應(yīng)男孩模仿哪吒小煙嗓失聲 樂(lè)極生悲引發(fā)警示

比金秀賢更狠的是金賽綸父母 家庭的悲劇共謀

盧森堡王子去世 年僅22歲 罕見(jiàn)病斗爭(zhēng)勇士隕落

鄭州通報(bào)雙層巴士過(guò)隧道被削車頂 駕駛員誤入輔道引發(fā)事故

敘利亞血腥沖突背后:“叛軍”“政府軍”身份反轉(zhuǎn)

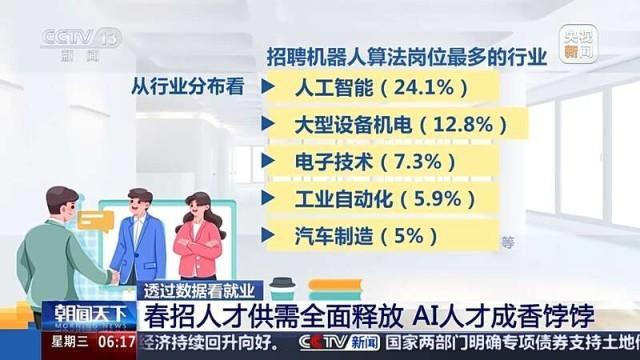

哪些行業(yè)人才火爆就業(yè)市場(chǎng) AI熱潮引領(lǐng)春招

特朗普稱本周可能會(huì)與普京電話交談,,克宮記者:通話將于周五進(jìn)行 探討臨時(shí)?;鸾ㄗh

媽媽拍視頻教訓(xùn)天天抓頭的寶寶:天天抓頭,說(shuō)了還不樂(lè)意聽(tīng)

員工曬第一次被趕下班經(jīng)歷 反內(nèi)卷行動(dòng)引發(fā)熱議

銅川一醫(yī)院被曝偷換新生兒 醫(yī)務(wù)人員涉嫌合謀轉(zhuǎn)移嬰兒

俄軍在庫(kù)爾斯克發(fā)動(dòng)大決戰(zhàn),,被圍烏軍命懸一線,,美烏談判為時(shí)已晚 臨時(shí)停火能否扭轉(zhuǎn)局勢(shì),?

特朗普簽署行政令 授權(quán)地方和個(gè)人應(yīng)對(duì)災(zāi)難

白宮又改口維持25%關(guān)稅 美加貿(mào)易緊張局勢(shì)緩解

巴軍方稱104名遭劫持乘客獲救 救援行動(dòng)持續(xù)中

盧森堡一王子離世,,年僅22歲!這種病極難診斷,! 罕見(jiàn)病日告別家人

歐洲多方回應(yīng)美烏會(huì)談結(jié)果

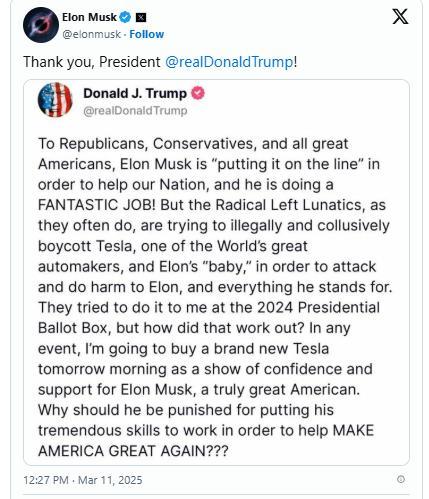

特朗普在白宮買(mǎi)了輛紅色特斯拉 力挺馬斯克

金秀賢或面臨刑事犯罪指控 戀情與債務(wù)爭(zhēng)議升級(jí)

俄將開(kāi)打庫(kù)爾斯克決戰(zhàn),,烏或?qū)⑹フ勁谢I碼,,特朗普給出絕望一擊 戰(zhàn)場(chǎng)態(tài)勢(shì)趨緊

女子頻換馬甲開(kāi)醫(yī)美診所非法行醫(yī) 持續(xù)五年痛苦未消

吳彥祖英語(yǔ)課遭吐槽 明星授課引爭(zhēng)議

退休后每月6000元!奧運(yùn)冠軍終身保障,,普通運(yùn)動(dòng)員為何沒(méi)有,?

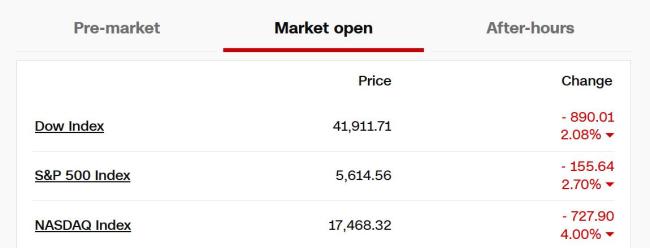

分析預(yù)測(cè)美國(guó)經(jīng)濟(jì)大麻煩來(lái)了 美股暴跌加劇衰退擔(dān)憂

高二時(shí)的金秀賢!金秀賢爭(zhēng)議整理

戰(zhàn)沙特在即,,伊萬(wàn)沒(méi)有“押寶”歸化火線馳援:還是要靠自己人 穩(wěn)扎穩(wěn)打備戰(zhàn)術(shù)

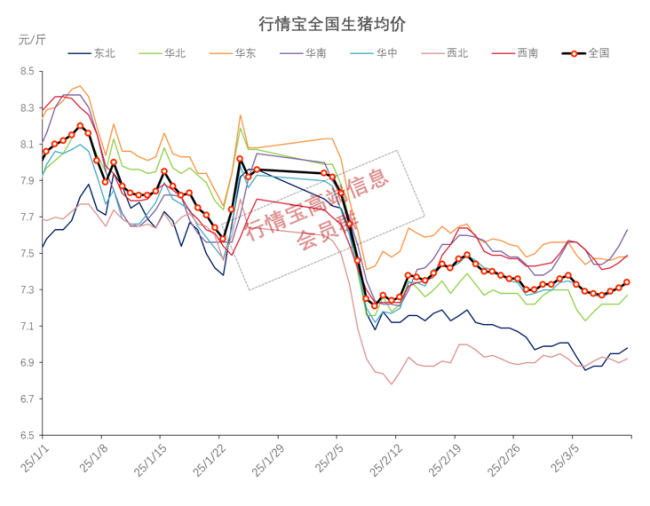

豬價(jià)又漲了,!豬價(jià)最低點(diǎn)已經(jīng)過(guò)去? 養(yǎng)殖端惜售情緒增強(qiáng)

媒體:伊萬(wàn)將對(duì)國(guó)足陣容適當(dāng)“瘦身” 熱身賽成關(guān)鍵評(píng)估依據(jù)

尹錫悅彈劾案何時(shí)會(huì)宣判 下周或見(jiàn)分曉

每分鐘就有1名女性因乳腺癌去世 早篩早治至關(guān)重要

美國(guó)已恢復(fù)與烏克蘭共享情報(bào) 會(huì)談前景樂(lè)觀

醫(yī)生回應(yīng)男孩模仿哪吒小煙嗓失聲 樂(lè)極生悲引發(fā)警示

俄稱遭遇大規(guī)模無(wú)人機(jī)襲擊3人死亡 烏方發(fā)動(dòng)今年最大規(guī)模襲擊

馬斯克財(cái)富縮水1480億美元 特朗普聲援購(gòu)買(mǎi)特斯拉

相關(guān)新聞

華泰證券上調(diào)中國(guó)建筑目標(biāo)價(jià) 盈利韌性增強(qiáng)

2024-10-29 06:07:24華泰證券上調(diào)中國(guó)建筑目標(biāo)價(jià)華泰證券:推動(dòng)中長(zhǎng)期資金入市 助力新興產(chǎn)業(yè)與發(fā)展平衡

2025-03-07 14:17:30華泰證券華泰證券:2025年核心是通脹 政策寬松推動(dòng)增長(zhǎng)

2024-11-07 20:30:12華泰證券:2025年核心是通脹華泰證券展望2025年房地產(chǎn)行業(yè) 政策提振信心重塑預(yù)期

2024-11-06 13:20:00華泰證券展望2025年房地產(chǎn)行業(yè)華泰證券:地產(chǎn)行業(yè)邁過(guò)最壞時(shí)刻 2025年止跌回穩(wěn)

2025-02-28 09:16:13華泰證券華泰證券:上調(diào)比亞迪電子目標(biāo)價(jià) AI業(yè)務(wù)助力增長(zhǎng)

2025-02-06 16:39:02華泰證券