再現(xiàn)“砍頭息”,!“電子簽”高利貸曝光,最高年化利率近6000% 借款人深陷陷阱

再現(xiàn)“砍頭息”!“電子簽”高利貸曝光,,最高年化利率近6000% 借款人深陷陷阱,。揭秘“電子借貸”背后的秘密,,借款后產(chǎn)生高額利息,,很多人后悔不已,。在一些平臺(tái)熱推的短視頻評(píng)論區(qū)里,,大量留言中反復(fù)出現(xiàn)一個(gè)高頻詞——“電子簽”,。不僅是短視頻平臺(tái),在其他網(wǎng)絡(luò)社交媒體上,,也能看到大量相似的借款成功案例和求借款留言,。

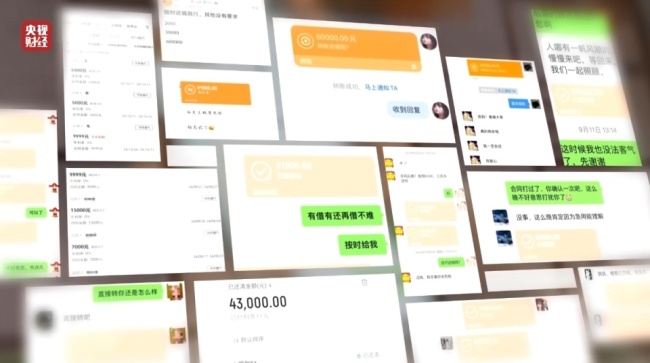

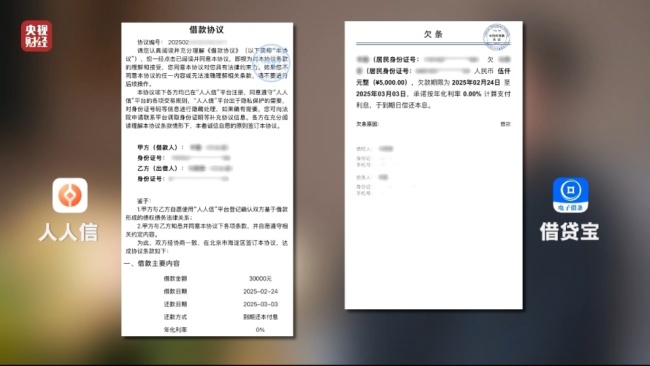

洪先生通過借貸寶平臺(tái)借了5000元,,實(shí)際到手只有3500元,7天內(nèi)需還款,。王女士則通過人人信平臺(tái)借了30000元,,到賬14000元,約定還30000元,,扣除的16000元被稱作利息,。盡管利率高得離譜,但兩人因急需資金周轉(zhuǎn),,還是接受了這些條件,,并在平臺(tái)上簽署了具有法律效力的欠條和借條。

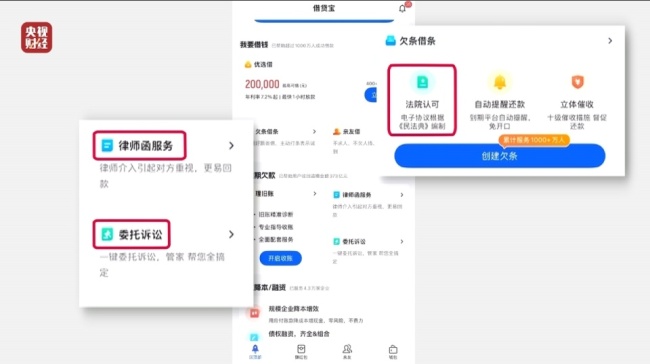

借貸寶和人人信都是電子簽約平臺(tái),,提供“欠條借條”功能,并列有“法院認(rèn)可”“律師函服務(wù)”“委托訴訟”等服務(wù),。然而,,實(shí)際交易時(shí),放款人和借款人往往通過微信,、支付寶私下轉(zhuǎn)賬,,平臺(tái)并未審核實(shí)際放款金額。洪先生發(fā)現(xiàn),,自己向放款人借款5000元,,實(shí)際只收到3500元,平臺(tái)欠條上的借款金額卻登記為5000元,,短短7天就要額外還1500元利息,。他這才意識(shí)到自己遭遇了高利貸和砍頭息。

洪先生由于無法按期還錢,被要求支付展期費(fèi)用以延長還款時(shí)間,。雖然標(biāo)明不收利息,,但放款人私下讓洪先生每天另外轉(zhuǎn)300元利息。多次展期后,,洪先生發(fā)現(xiàn)自己已經(jīng)還了7000多元,,遠(yuǎn)遠(yuǎn)超出本金。最終,,洪先生選擇不再展期也不繼續(xù)還錢,,任由欠條逾期。結(jié)果,,借貸寶平臺(tái)收取了逾期費(fèi),,洪先生的債務(wù)像滾雪球一樣越來越多。

為了了解借貸寶平臺(tái)的意圖,記者以放款人的身份咨詢了其總部,。業(yè)務(wù)負(fù)責(zé)人表示,,借貸寶的核心是借條、欠條功能,,公司已經(jīng)做到了行業(yè)頭部,。他們強(qiáng)調(diào)打借條和打欠條的區(qū)別,建議使用不受監(jiān)管的欠條功能,。從交流中可以看出,,借貸寶對(duì)平臺(tái)上“打欠條”功能被高利貸利用的情況知情,,但未提及保護(hù)借款人權(quán)益的措施。

多名在借貸寶平臺(tái)上借錢的消費(fèi)者表示,即使遭遇高利貸和暴力催收,,由于不清楚放款人的真實(shí)身份信息,,根本無法起訴。記者進(jìn)一步調(diào)查發(fā)現(xiàn),,人人信科技有限公司也采取了類似態(tài)度,,甚至暗示可以使用去世人的信息來規(guī)避法律風(fēng)險(xiǎn)。這樣設(shè)計(jì)的商業(yè)模式下,,放款人通過電子簽放高利貸掙錢,,平臺(tái)通過電子簽欠條收取手續(xù)費(fèi),出了問題誰也不用承擔(dān)責(zé)任,。

17歲安德列娃連奪兩站1000賽冠軍 天才少女勢(shì)不可擋

大眾汽車與中國一汽簽署新協(xié)議 共推11款新車規(guī)劃

賣增重蝦仁負(fù)責(zé)人稱被點(diǎn)名也沒辦法 違規(guī)添加保水劑

杜蘭特賽后擁抱詹姆斯 湖人結(jié)束四連敗

胡塞武裝稱24小時(shí)內(nèi)2次襲擊美航母 導(dǎo)彈與無人機(jī)齊發(fā)

國乒喜提187萬元獎(jiǎng)金 重慶站再創(chuàng)佳績

太原620名新兵將踏上軍旅征程 青春熱血獻(xiàn)國防

臺(tái)灣屏東市區(qū)凌晨爆發(fā)槍戰(zhàn) 5人受傷警方追緝中

白宮發(fā)特朗普“觀戰(zhàn)”照片 網(wǎng)民批評(píng) 和平承諾遭質(zhì)疑

美軍狂轟胡塞 胡塞武裝還能堅(jiān)持多久

美官員稱擊落11架胡塞武裝無人機(jī) 否認(rèn)美航母遭襲

印度自研高超導(dǎo)彈亮相 技術(shù)水平引關(guān)注

美官員否認(rèn)美航母遭襲 無人機(jī)被成功攔截

美國務(wù)卿與俄外長通話 同意繼續(xù)努力恢復(fù)美俄溝通 討論胡塞武裝問題

特朗普突然下令開戰(zhàn) 對(duì)胡塞武裝發(fā)動(dòng)空襲 向伊朗發(fā)出強(qiáng)烈信號(hào)

賣增重蝦仁負(fù)責(zé)人稱被點(diǎn)名也沒辦法 違規(guī)添加保水劑

NASA稱被困太空宇航員最早19日回地球 結(jié)束超9個(gè)月滯留

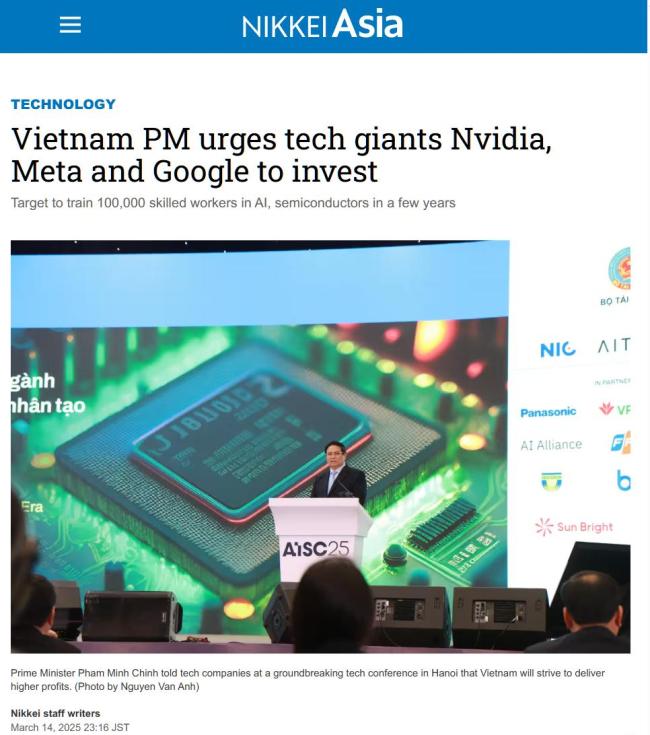

越南政府呼吁科技巨頭加大對(duì)越投資力度:保證發(fā)展更快、更強(qiáng),、更高效 攜手共進(jìn)共贏未來

俄總統(tǒng)助理:俄方正在為普京與特朗普會(huì)晤做準(zhǔn)備 會(huì)晤將視需要舉行

小貓圍爐烤火差點(diǎn)燙了jio 網(wǎng)友:隔著屏幕都飄來jio香!

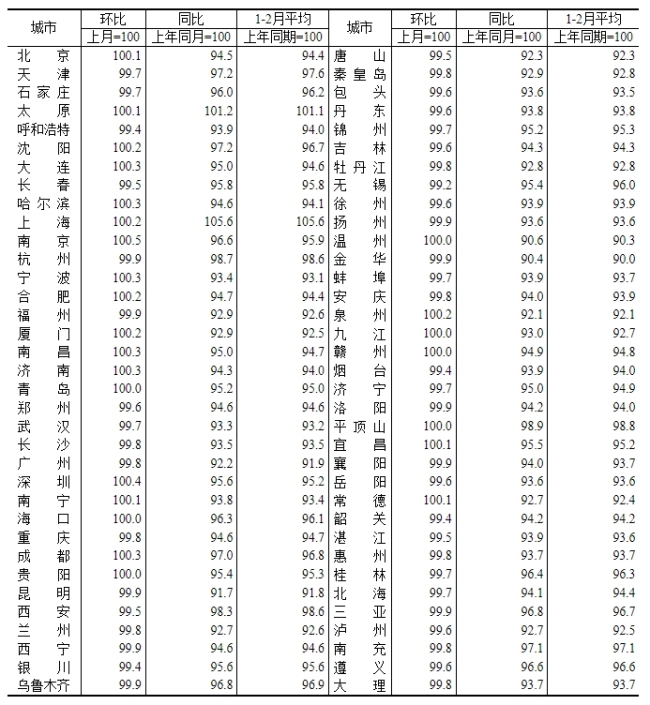

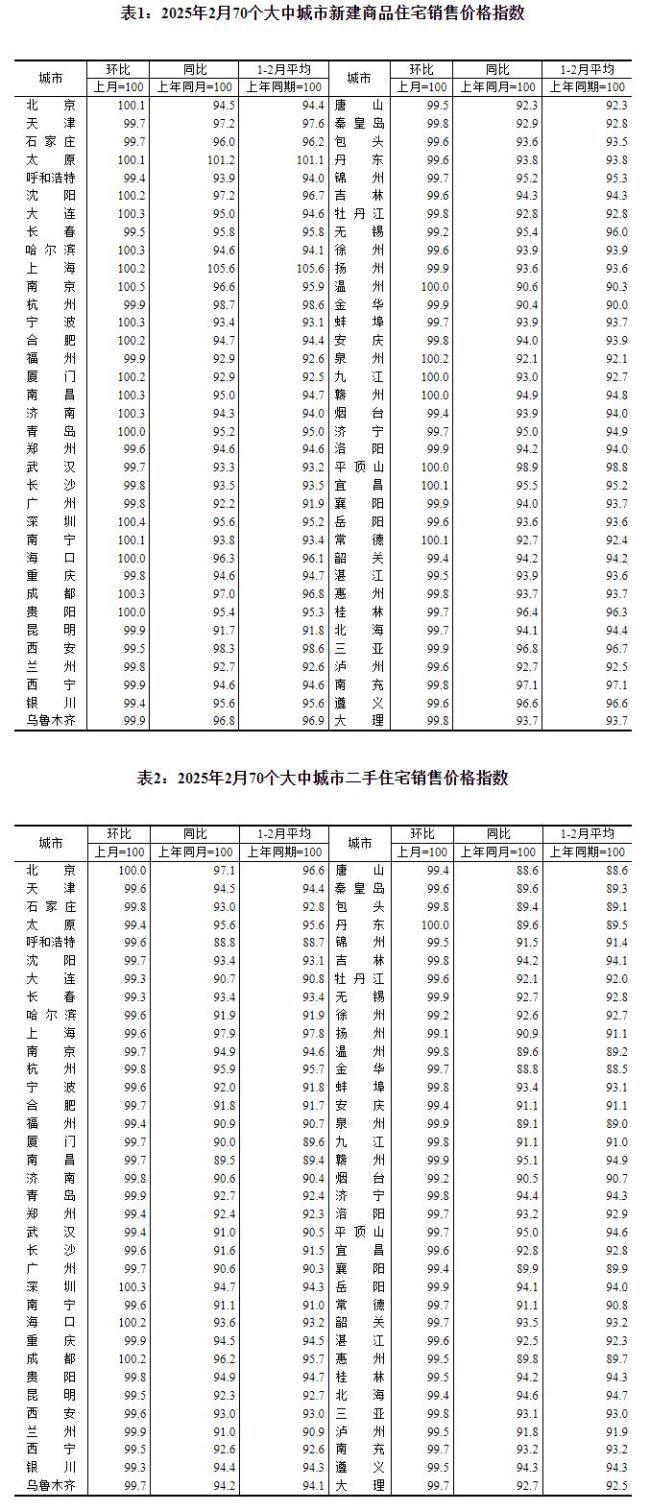

2月70城房價(jià)出爐 18城新房價(jià)格上漲

小貨車攔下警車求助 結(jié)局很暖心......

12億杯生椰拿鐵有了印尼專屬椰島 瑞幸布局全球供應(yīng)鏈

紐卡終結(jié)對(duì)陣?yán)锲诌B續(xù)17場不勝 奪冠創(chuàng)歷史

大V解讀美國將韓國列入“敏感國家” 影響科研合作

海關(guān)查獲爆炸式鉚釘23000枚 疑似危險(xiǎn)貨物引發(fā)關(guān)注

“美國優(yōu)先”又要對(duì)多國簽證開刀,?移民政策再收緊

王楚欽重慶長江索道冠軍照 重慶賽男女單冠軍合影

巴拿馬全國75%供電已恢復(fù) 爆炸未造成傷亡

專家:美國為何突襲也門胡塞武裝,,特朗普在中東再燃戰(zhàn)火?軍事行動(dòng)升級(jí)引發(fā)關(guān)注

杜特爾特女兒講述:父親要求我立刻回菲律賓 履行國家職責(zé)

大眾汽車與中國一汽簽署新協(xié)議 共推11款新車規(guī)劃

70城2月商品房售價(jià)同比降幅收窄 各線城市價(jià)格趨穩(wěn)

17歲安德列娃連奪兩站1000賽冠軍 天才少女勢(shì)不可擋

屈臣氏停售郭曉婷反映產(chǎn)品 全面復(fù)查進(jìn)行中

相關(guān)新聞

電子簽高利貸“砍頭息”再現(xiàn) 借貸陷阱頻現(xiàn)

2025-03-16 00:24:57電子簽高利貸砍頭息再現(xiàn)非法網(wǎng)貸App砍頭息年利率超3000% 高利貸陷阱再現(xiàn)

2024-11-08 07:59:24非法網(wǎng)貸App砍頭息年利率超3000%再現(xiàn)“砍頭息”!最高年化利率近6000% 電子簽借貸陷阱

2025-03-16 12:12:37再現(xiàn)砍頭息“砍頭息”再現(xiàn),!315晚會(huì)曝光電子簽高利貸電子簽放款人竟不是活人 平臺(tái)縱容高利貸陷阱

2025-03-16 09:55:28砍頭息再現(xiàn)網(wǎng)貸App從下載開始就充滿了套路 暗藏高額“砍頭息”陷阱

在資金短缺時(shí),,借貸成為很多人的選擇。然而,,一些宣稱“放款快,、低息、無擔(dān)保,、不錄征信”的貸款廣告往往暗藏陷阱,。上海的一些居民就陷入了所謂的“砍頭息”貸款陷阱

2024-12-30 10:07:30網(wǎng)貸App從下載開始就充滿了套路“砍頭息”年化利率最高近6000% 電子簽背后的高利貸陷阱

2025-03-15 21:29:26砍頭息年化利率最高近6000%