74歲王石代言燕之屋賣528一碗 男人的第一口“智商稅”,?(2)

當(dāng)2023年12月12日,,經(jīng)歷了多次謀求上市遇挫,,終于在第五次沖刺成功登陸港交所,、成為“燕窩第一股”的燕之屋,,顯然沒有想到,在港股上市僅僅一年多以后,,自己就迎來了成長的煩惱,。

盈利能力遭質(zhì)疑、業(yè)績增長放緩也打擊了投資者的信心,,燕之屋股價已經(jīng)從2024年7月最高點的15.34港元,,一路走低到3月18日收盤價的6.41港元,市值已不足30億港元,。

在高端化戰(zhàn)略下,,燕之屋投入大量的營銷費(fèi)用,尤其喜歡“砸錢”請明星作為代言人,。

公開信息顯示,,從十幾年前開始,燕之屋就嘗試以重金投入,,邀請明星代言作為主要營銷手段,,希望打開有“貴婦”標(biāo)簽的高端女性消費(fèi)市場。

其首次啟動的明星營銷事件,,是在2008年邀請知名女星劉嘉玲作為代言人,,并迅速在內(nèi)地市場和女性消費(fèi)群體中打開了知名度。這也堅定了燕之屋在此后多年一直堅持著“明星代言”的營銷戰(zhàn)略,,并先后簽約了林志玲,、趙麗穎、金晨等明星作為品牌代言人,。

財報數(shù)據(jù)顯示,,2021年-2023年,燕之屋銷售及經(jīng)銷開支逐年增長,,分別為3.99億元,、5.04億元,、5.63億元。

2024年燕之屋銷售及經(jīng)銷開支繼續(xù)大幅上升,,高達(dá)6.71億元,,占總營收的32.7%,同比增長19%,。一個重要的因素,,是當(dāng)年燕之屋重金簽約了國際影星鞏俐以及頂流偶像王一博作為雙代言人,這一“高端化+年輕化”雙策略營銷支出,,也是導(dǎo)致凈利潤出現(xiàn)負(fù)增長的主要原因,。

與動輒數(shù)億元營銷費(fèi)用相比,燕之屋的研發(fā)費(fèi)用多年來不足營銷開支的零頭,。2022年,,燕之屋的研發(fā)費(fèi)用為2432萬元,2023年為2638萬,,2024年為2854萬元,。

重營銷輕研發(fā)給燕之屋帶來直接的影響就是產(chǎn)品的迭代和創(chuàng)新嚴(yán)重不足,也在一定程度上削弱了燕之屋產(chǎn)品在市場上的競爭力,,尤其是其純燕窩產(chǎn)品收入增長乏力,,年內(nèi)收入17.95億元,僅與上年同期持平,。

河南駐馬店發(fā)布一批人事任免 涉及多部門調(diào)整

雙色球“井噴”34注一等獎 江蘇獨攬24注 常州彩民中1.09億巨獎

別人背上山的兩箱礦泉水,,竟被一女驢友故意推到山下

反制美“對等關(guān)稅”最好辦法是什么 堅定推進(jìn)高水平開放

河南駐馬店發(fā)布一批人事任免 涉及多部門調(diào)整

以舊換新政策又加碼 外牌舊車納入補(bǔ)貼

家屬講述司機(jī)泄憤撞死一家三口案細(xì)節(jié) 悲劇國慶夜

張藝謀劉耀文再合作!演員劉耀文繼銀幕首秀《第二十條》之后與張藝謀導(dǎo)演再次合作《驚蟄無聲》……

歐洲芯片廠齊聲警告加稅風(fēng)暴 恐雪上加霜

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會帶他去美國 真摯友情跨越國界

日本人大幅拋售美國國債,?自民黨高官表態(tài)

雙色球“井噴”34注一等獎 江蘇獨攬24注 常州彩民中1.09億巨獎

國產(chǎn)半導(dǎo)體設(shè)備“攻守之勢異也” 政策利好推動產(chǎn)業(yè)發(fā)展

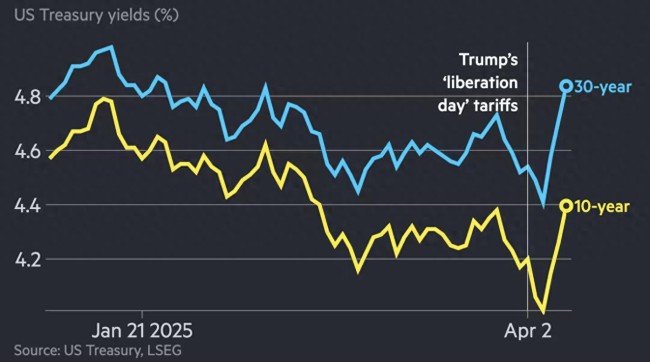

美國進(jìn)口訂單出現(xiàn)崩潰跡象 關(guān)稅沖擊波引發(fā)預(yù)訂凍結(jié)

日本人吐槽大阪世博吉祥物 設(shè)計引發(fā)廣泛爭議

伊朗與美國首輪間接談判結(jié)束 會談將在下周繼續(xù)進(jìn)行

商家為了防退貨絞盡腦汁 網(wǎng)友:為啥男裝很少見0.0!

超3萬款母嬰產(chǎn)品可享江西育兒補(bǔ)貼 全國首個“母嬰政府消費(fèi)券”推出

媒體:歐洲版“星鏈”前路漫漫 自主之路挑戰(zhàn)重重

三河牌匾變色疑因領(lǐng)導(dǎo)說要脫俗 商戶反映整改壓力大

默茨稱將限制移民德國人數(shù) 減輕基礎(chǔ)設(shè)施壓力

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

美伊首輪間接談判結(jié)束 建設(shè)性對話繼續(xù)

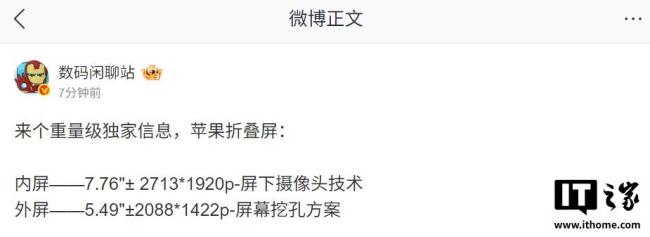

蘋果首款折疊屏配置 內(nèi)外屏一致性設(shè)計

美國高管一家5口墜機(jī)遇難 美直升機(jī)無記錄儀 事故調(diào)查面臨挑戰(zhàn)

雄安新區(qū)白洋淀發(fā)現(xiàn)中國新記錄種“五月四節(jié)蜉” 生物多樣性添新成員

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

美方糾錯的步子應(yīng)該邁得更大一些 關(guān)稅松動信號顯現(xiàn)

大阪世博會中國館閃亮登場 展現(xiàn)東方智慧與綠色未來

曾志偉72歲生日擺素食宴,,數(shù)百人到場

夫妻中1003萬元大獎稱不會告訴孩子 小愛好成大驚喜

辟謠美國建廠,!百余股火速回應(yīng)穩(wěn)信心:關(guān)稅影響有限 澄清聲明穩(wěn)定市場情緒

當(dāng)?shù)鼗貞?yīng)越野車涉水游玩致2死 官方暫未發(fā)布詳情

關(guān)稅救不了美國制造 違背經(jīng)濟(jì)規(guī)律

別人背上山的兩箱礦泉水,竟被一女驢友故意推到山下

相關(guān)新聞

燕窩第一股燕之屋請來王石代言 單價528元瞄準(zhǔn)男性“總裁”用戶 布局男士市場

2025-03-19 11:00:19燕窩第一股燕之屋請來王石代言單價528元瞄準(zhǔn)男性總裁用戶王石代言燕窩 宣稱全球首款男人燕窩 一盒賣3168元!

2025-03-18 18:11:47王石代言燕窩宣稱全球首款男人燕窩收割貴婦的燕之屋,,卻被明星收割 增收不增利的困境

2025-03-18 08:30:50收割貴婦的燕之屋王石官宣代言燕窩 超3000元/盒 引發(fā)熱議

2025-03-19 11:00:03王石官宣代言燕窩超3000元/盒52歲破產(chǎn)當(dāng)群演,,74歲破產(chǎn)賣手藝,,劉曉慶確實“傻白甜”

2025-01-26 11:49:3252歲破產(chǎn)當(dāng)群演74歲破產(chǎn)賣手藝為什么越南粉在中國賣這么貴,?50元一碗的越南粉是誰在吃

2024-11-29 10:56:18為什么越南粉在中國賣這么貴