“年輕人的茅臺(tái)”泡泡瑪特還能飆漲多久,?(7)

和張坤一樣,很多二級(jí)機(jī)構(gòu)投資者無(wú)從區(qū)分,,泡泡瑪特的業(yè)績(jī)承壓是受疫情影響,,還是需求衰退,不少人在這種不確定性面前選擇減倉(cāng)或清倉(cāng),,再一次錯(cuò)失泡泡瑪特,。

過(guò)去一年,泡泡瑪特憑借海外市場(chǎng)的狂飆在資本市場(chǎng)上演了一場(chǎng)從“估值泡沫”到“價(jià)值回歸”的反轉(zhuǎn),。

然而,,當(dāng)投資者們?cè)凇白犯呓箲]”與“踏空恐懼”間搖擺時(shí),創(chuàng)始人王寧與核心高管在股價(jià)高點(diǎn)集體套現(xiàn),,引發(fā)市場(chǎng)對(duì)估值泡沫的警覺(jué),。

在2024年10月,泡泡瑪特三季報(bào)披露后,,公司股價(jià)漲至新高,,然而創(chuàng)始人王寧及核心高管團(tuán)隊(duì)隨即開(kāi)啟了大規(guī)模減持行動(dòng)。

王寧合計(jì)減持2170萬(wàn)股,,持股比例從50.34%降至48.73%,,但仍為絕對(duì)實(shí)控人。此外,CEO司德減持210萬(wàn)股,,套現(xiàn)人民幣1.39億元;海外業(yè)務(wù)總裁文德一減持12.5萬(wàn)股,,套現(xiàn)人民幣825.41萬(wàn)元,。

這場(chǎng)始于資本錯(cuò)判,興于文化出海的潮玩突圍戰(zhàn),,或許正迎來(lái)從資本敘事向產(chǎn)品價(jià)值回歸的轉(zhuǎn)折時(shí)刻,。

(責(zé)任編輯:?jiǎn)虌?TT0002)

關(guān)閉

特朗普顧問(wèn)回應(yīng)被馬斯克罵白癡 稱(chēng)關(guān)系依舊良好

特朗普顧問(wèn)回應(yīng)被馬斯克罵白癡2025-04-14 11:01:31

三月十七晴,莊稼定難成:晴天預(yù)兆豐收

三月十七晴,莊稼定難成2025-04-14 11:00:29

日本大地震概率升至80% 中使館提醒 加強(qiáng)防災(zāi)準(zhǔn)備

日本大地震概率升至80%中使館提醒2025-04-14 10:59:12

毛寧轉(zhuǎn)發(fā)王毅霸氣言論 彰顯中國(guó)決心

毛寧轉(zhuǎn)發(fā)王毅霸氣言論2025-04-14 10:56:32

特朗普顧問(wèn)回應(yīng)被馬斯克罵白癡 稱(chēng)關(guān)系依舊良好

特朗普顧問(wèn)回應(yīng)被馬斯克罵白癡2025-04-14 11:01:31

全紅嬋正在面對(duì)生長(zhǎng)發(fā)育陣痛期 體重身高影響表現(xiàn)

全紅嬋正在面對(duì)生長(zhǎng)發(fā)育陣痛期2025-04-14 10:56:03

烏方證實(shí)一飛行員已死亡 F-16戰(zhàn)機(jī)被擊落

烏方證實(shí)一飛行員已死亡2025-04-14 10:54:31

中越將開(kāi)展第38次北部灣聯(lián)合巡邏 增進(jìn)兩軍合作

中越將開(kāi)展第38次北部灣聯(lián)合巡邏2025-04-14 10:50:58

增長(zhǎng)1.3%,!中國(guó)外貿(mào)首季平穩(wěn)開(kāi)局 進(jìn)出口逐月回升

增長(zhǎng)1,3%,中國(guó)外貿(mào)首季平穩(wěn)開(kāi)局2025-04-14 10:53:56

大V:為防烏閃擊布良斯克俄率先發(fā)難

大V:為防烏閃擊布良斯克俄率先發(fā)難2025-04-14 10:50:34

中歐達(dá)成突破性共識(shí) 電動(dòng)汽車(chē)關(guān)稅談判啟動(dòng)

中歐達(dá)成突破性共識(shí)2025-04-14 10:44:23

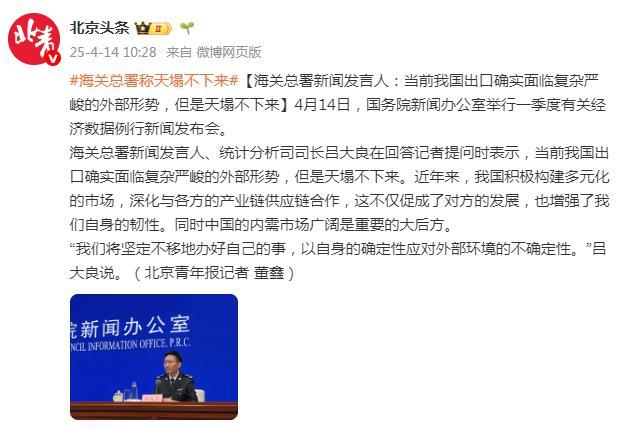

海關(guān)總署:天塌不下來(lái) 堅(jiān)定應(yīng)對(duì)不確定性

海關(guān)總署,天塌不下來(lái)2025-04-14 10:48:48

美稱(chēng)中美已通過(guò)中間人就關(guān)稅初步接觸 中方堅(jiān)決反對(duì)美方霸凌行徑

美稱(chēng)中美已通過(guò)中間人就關(guān)稅初步接觸2025-04-14 10:49:06

問(wèn)界M8太能造了 卓越性能引熱議

問(wèn)界M8太能造了2025-04-14 10:53:38

專(zhuān)家:俄軍有三大教訓(xùn)需總結(jié) 反無(wú)人機(jī)成重點(diǎn)

專(zhuān)家,俄軍有三大教訓(xùn)需總結(jié)2025-04-14 10:37:17

學(xué)者:歐洲對(duì)美對(duì)華態(tài)度正逆轉(zhuǎn) 五角大樓大洗牌玄機(jī)

學(xué)者,歐洲對(duì)美對(duì)華態(tài)度正逆轉(zhuǎn)2025-04-14 10:42:34

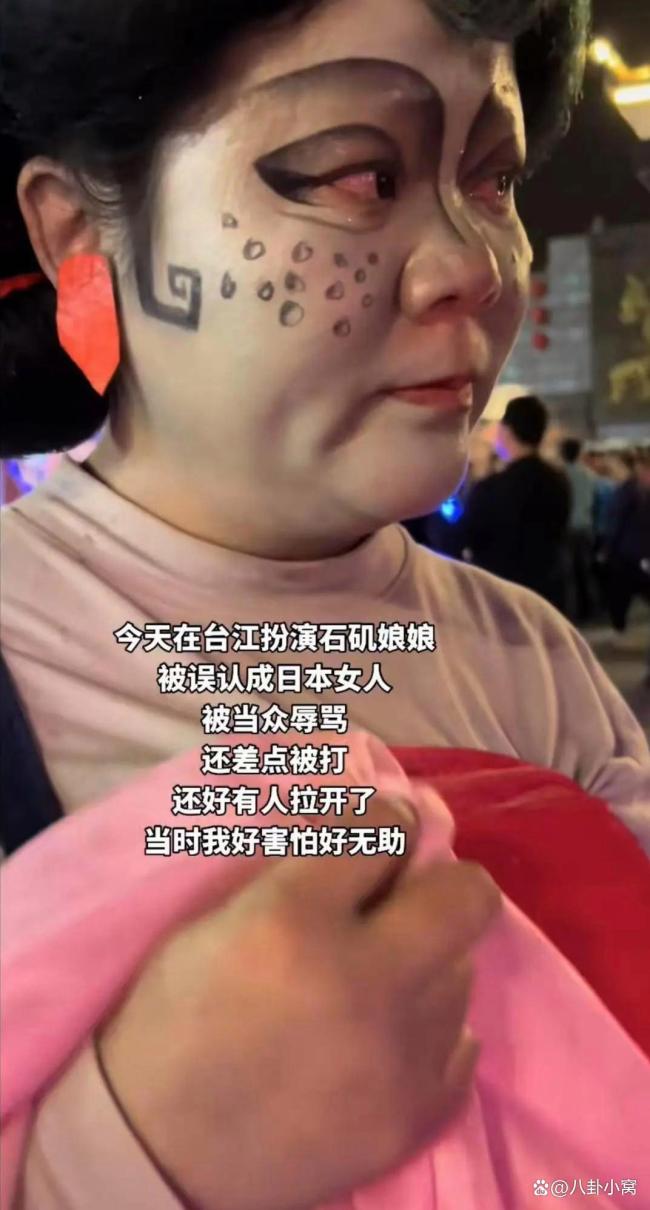

女子扮演石磯娘娘被當(dāng)街辱罵 文化誤讀引發(fā)沖突

女子扮演石磯娘娘被當(dāng)街辱罵2025-04-14 10:57:20

28歲西北網(wǎng)紅鄭世杰癌癥離世 英年早逝引哀思

28歲西北網(wǎng)紅鄭世杰癌癥離世2025-04-14 10:48:18

重慶?成都,,50分鐘飚?dāng)n!時(shí)速350公里高鐵有新進(jìn)展 玄天湖大橋順利合龍

重慶?成都,50分鐘飚?dāng)n,時(shí)速350公里高鐵有新進(jìn)展2025-04-14 10:52:22

尹錫悅出席涉內(nèi)亂罪刑事審判首場(chǎng)公審

尹錫悅出席涉內(nèi)亂罪首次公審2025-04-14 10:42:07

俄總統(tǒng)新聞秘書(shū)佩斯科夫秀花滑技術(shù) 絲滑入場(chǎng)

俄總統(tǒng)新聞秘書(shū)秀花滑技術(shù) 絲滑入場(chǎng)2025-04-14 10:51:51

4000份罷免傅崐萁連署書(shū)有誤 罷團(tuán)緊急喊話重簽

4000份罷免傅崐萁連署書(shū)有誤2025-04-14 10:54:17

劉亦菲吃火鍋被偶遇,,下樓梯姿態(tài)婀娜又輕盈,,像拍偶像劇

劉亦菲吃火鍋被偶遇 像拍偶像劇2025-04-14 10:57:47

專(zhuān)家談美國(guó)關(guān)稅政策對(duì)中國(guó)外貿(mào)影響 加劇全球貿(mào)易不確定性

專(zhuān)家談美國(guó)關(guān)稅政策對(duì)中國(guó)外貿(mào)影響2025-04-14 10:48:00

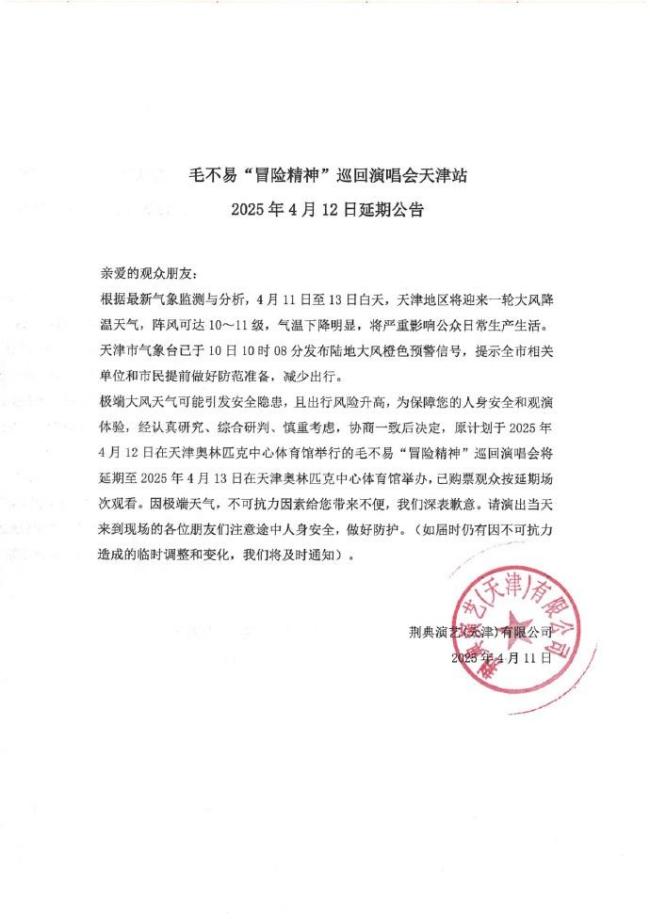

毛不易演唱會(huì) 因大風(fēng)延期舉辦

毛不易演唱會(huì)2025-04-14 10:48:37

原本要發(fā)美國(guó)的摩托車(chē)暫停出貨 車(chē)間趕制歐洲訂單

原本要發(fā)美國(guó)的摩托車(chē)暫停出貨2025-04-14 10:46:41

日本大地震概率升至80% 中使館提醒 加強(qiáng)防災(zāi)準(zhǔn)備

日本大地震概率升至80%中使館提醒2025-04-14 10:59:12

告別雪球,“中國(guó)巴菲特”暫停投資布道的秘密 長(zhǎng)鏡頭

告別雪球,,“中國(guó)巴菲特”暫停投資布道的秘密 長(zhǎng)鏡頭2025-04-14 10:55:11

總臺(tái)記者起底維修騙保利益鏈 揭秘虛假維修內(nèi)幕

總臺(tái)記者起底維修騙保利益鏈2025-04-14 10:50:12

三月十七晴,,莊稼定難成:晴天預(yù)兆豐收

三月十七晴,莊稼定難成2025-04-14 11:00:29

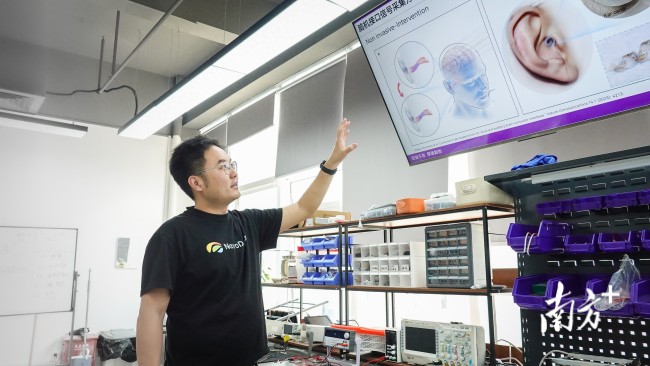

清華博士在中山造“腦機(jī)” 夢(mèng)想走進(jìn)現(xiàn)實(shí)

清華博士在中山造腦機(jī)2025-04-14 10:56:49

石破茂與日企高管會(huì)面:關(guān)稅政策取消還“需要一點(diǎn)時(shí)間”

石破茂與日企高管會(huì)面:關(guān)稅政策取消還“需要一點(diǎn)時(shí)間”2025-04-14 10:38:23

如何看待烏軍F-16戰(zhàn)機(jī)被俄?yè)袈?神話破滅引發(fā)熱議

如何看待烏軍F-16戰(zhàn)機(jī)被俄?yè)袈?/span>2025-04-14 10:59:14

美方悄然豁免手機(jī)電腦對(duì)等關(guān)稅 緩解消費(fèi)者漲價(jià)壓力

美方悄然豁免手機(jī)電腦對(duì)等關(guān)稅2025-04-14 10:40:14

俄烏沖突距離停火還有多遠(yuǎn) 普京與美特使密談4小時(shí)

俄烏沖突距離?;疬€有多遠(yuǎn)2025-04-14 10:47:44

相關(guān)新聞

泡泡瑪特股價(jià)年內(nèi)飆漲3倍多 海外市場(chǎng)成新增長(zhǎng)點(diǎn)

2024-11-26 07:32:02泡泡瑪特股價(jià)年內(nèi)飆漲3倍多港股泡泡瑪特漲18% 市值突破千億港元

2024-10-23 14:20:04港股泡泡瑪特漲18%泡泡瑪特市值漲破2000億港元 股價(jià)創(chuàng)新高

2025-03-27 11:03:54泡泡瑪特市值漲破2000億港元泡泡瑪特市值突破2000億港元 股價(jià)創(chuàng)新高

2025-03-27 10:55:56泡泡瑪特市值突破2000億港元80件泡泡瑪特玩偶被海關(guān)查獲 代購(gòu)牟利未遂

2025-02-28 08:26:2780件泡泡瑪特玩偶被海關(guān)查獲泡泡瑪特不再希望成為中國(guó)迪士尼 邁向全球影響力品牌

2025-01-16 08:21:44泡泡瑪特不再希望成為中國(guó)迪士尼