專家談2025年金價上漲 黃金行情背后的玄機(2)

在國內(nèi)市場,,黃金獨立行情凸顯了國內(nèi)經(jīng)濟形勢的特殊性,。居民消費價格和工業(yè)生產(chǎn)者出廠價格同比下降,,顯示國內(nèi)資產(chǎn)荒壓力,。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,,1-2月份全國居民消費價格同比下降0.1%,,其中2月份下降0.7%,;全國工業(yè)生產(chǎn)者出廠價格同比下降2.2%,。同時,,房地產(chǎn)投資回報率走低,,使得居民財富配置向黃金遷移成為必然。

人民幣匯率雙向波動加劇提升了黃金作為對沖貨幣風險工具的需求,。數(shù)字黃金,、積存金等創(chuàng)新產(chǎn)品的推出降低了黃金投資門檻,吸引更多投資者參與,。這些因素共同作用,,使國內(nèi)金價在國際金價大幅波動的情況下仍能保持相對穩(wěn)定,甚至逆勢小幅上漲,。

國際層面,,央行購金潮背后的貨幣體系變局值得關(guān)注。美元在全球外匯儲備中占比下降,,中國,、印度、土耳其,、俄羅斯等國增持黃金,,反映出“去美元化”進程加速。在數(shù)字貨幣與主權(quán)貨幣博弈加劇背景下,,黃金的終極信用價值被重新定價,。這一趨勢不僅推動了金價上漲,還揭示了全球貨幣體系正在發(fā)生的深刻變革,。

展望未來,,黃金市場的走勢將取決于美聯(lián)儲政策路徑、中東局勢演化以及國內(nèi)政策變化,。美聯(lián)儲的政策路徑將決定實際利率走向,,進而影響金價。中東局勢發(fā)展將對全球能源供應(yīng)造成沖擊,,推高避險情緒和金價。國內(nèi)政策組合拳如特別國債發(fā)行與存款利率調(diào)整也將影響國內(nèi)資產(chǎn)配置格局和黃金需求,。

面對復雜市場環(huán)境,,普通投資者應(yīng)采用“核心+衛(wèi)星”策略進行黃金配置,。可以將家庭資產(chǎn)的5%-10%配置為實物黃金以抵御市場風險,。實物黃金具有保值,、避險功能,是不確定市場中的避風港,。通過黃金ETF等金融工具把握波段機會,,提高資金利用效率。此外,,關(guān)注白銀,、鉑金比價效應(yīng)及金油比、金銅比等大宗商品周期指標變化,,捕捉潛在投資機會,。黃金不僅是避險工具,更是理解全球政治經(jīng)濟變局的一把鑰匙,。只有把握這把鑰匙,,才能在這場史詩級行情中穩(wěn)健前行。

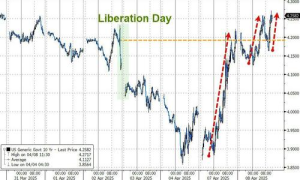

本周美股總市值蒸發(fā)超45萬億 股市全線大跌

中美關(guān)稅戰(zhàn)開始 普通人生活會有什么影響,?全球貿(mào)易鏈斷裂引發(fā)生活劇變

郭濤兒子石頭曬自拍 硬漢男神蛻變記

丹麥首相:我們被一直崇拜的美國背叛 親密盟友關(guān)系受考驗

牛彈琴:美國人急著抗議和囤貨 街頭示威與搶購潮興起

安徽高速提醒慎用輔助駕駛 安全第一

美國航母遭胡塞武裝襲擊 兩次襲擊未獲美方回應(yīng)

美國超市物價暴漲30% 中國商品遭搶購

搶嬰嫌疑人母親質(zhì)問兒子怎么能做這事 家庭破碎背后的人性拷問

特朗普關(guān)稅重創(chuàng)全球最富500人 億萬富翁損失慘重

中美關(guān)稅戰(zhàn)開始 普通人生活會有什么影響,?全球貿(mào)易鏈斷裂引發(fā)生活劇變

以軍首次在莫拉格走廊開展軍事行動 加沙南部行動升級

大V:美關(guān)稅威脅本質(zhì)上是戰(zhàn)略博弈 全球供應(yīng)鏈動蕩不安

清明談隱私:爺爺剛?cè)ナ缼追昼姡业碾娫捑捅粴浽峁敬虮耍?/a>

關(guān)稅海嘯來襲亞洲經(jīng)濟格局會重構(gòu)嗎 新大陸曙光顯現(xiàn)

曝歐盟將對X平臺重罰10億美元 首張《數(shù)字服務(wù)法》罰單

郭濤兒子石頭曬自拍 硬漢男神蛻變記

專家:中國水下核力量發(fā)展驚人 規(guī)模已居世界第三

美股開始跳水 中國資產(chǎn)能否接棒 A股韌性凸顯

美國上演1200場抗議反對特朗普政策 民眾擔憂改革影響

劉和平:賴清德自作孽,,被美關(guān)稅大棒打得毫無還手之力

受關(guān)稅影響捷豹路虎暫停向美國發(fā)貨 應(yīng)對新貿(mào)易條款挑戰(zhàn)

媒體:中方組合拳回擊美單邊霸凌 堅定反制維護利益

評論員:局面倒向杜特爾特 馬科斯下達封口令

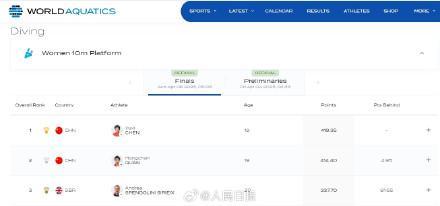

陳芋汐世界杯冠軍 斷層領(lǐng)先奪金

關(guān)稅對美科技行業(yè)沖擊尤為嚴重 科技巨頭市值蒸發(fā)1.8萬億美元

媒體:“科技感”貫穿甲亢哥深圳行 網(wǎng)紅體驗未來科技

以軍擴大地面行動 美國再送武器拱火

胖東來擬起訴宋清輝 經(jīng)濟學家言論引爭議

本周美股總市值蒸發(fā)超45萬億 股市全線大跌

馬斯克淪為文明公敵了嗎 市場與道德的雙重審判

景區(qū)預(yù)約系統(tǒng)崩潰 上千游客高喊退票 管理混亂引不滿

特朗普加稅 夾縫中的生意人怎么辦 關(guān)稅風暴下的生存之道

葉黃素是護眼神器還是智商稅 科學解讀其真實作用

80億殯葬龍頭的高價墓地開始滯銷 轉(zhuǎn)型探索數(shù)智化服務(wù)

相關(guān)新聞

2025年金價預(yù)計繼續(xù)走高 不確定性支撐溫和上漲

2025-01-24 10:08:292025年金價預(yù)計繼續(xù)走高專家稱2025年金價將繼續(xù)上漲 需求旺盛支撐漲勢

2024-12-12 19:57:14專家稱2025年金價將繼續(xù)上漲策略師:2025年金價或漲至3100美元 多重因素推動上漲

2024-12-27 05:04:08策略師專家談2025年該不該買房 市場趨勢成關(guān)鍵

2025-01-07 16:29:29專家談2025年該不該買房金價沖向1000元,!國際金價還有多少上漲空間?

2025-04-03 10:23:12金價沖向1000元金價上漲或?qū)е陆鸬晖I(yè) 高金價抑制消費需求

2024-10-20 18:05:01金價上漲或?qū)е陆鸬晖I(yè)