人民幣深夜大漲 匯率快速收復7.4關口(2)

去年10月至今年3月底期間,,美元對人民幣匯率基本在一個區(qū)間內雙向波動,這個區(qū)間的下限是美元對人民幣匯率的中間價,,上限是美元對人民幣中間價再加上2%的浮動。因此,在這段時間內,,人民幣匯率呈現(xiàn)兩個特點:一是人民幣匯率始終沒有跌破2008年以來的低點7.345,,二是人民幣對美元匯率中間價始終處于7.2下方。但自4月2日起,,全球貿易環(huán)境變化導致人民幣匯率迅速突破上述波動區(qū)間,,具體表現(xiàn)為離岸人民幣匯率一度快速跌破7.4整數(shù)關口,以及人民幣匯率中間價跌破7.2整數(shù)關口,。截至4月10日,,人民幣對美元匯率中間價報在7.2092,,創(chuàng)下2023年9月中旬以來的最低值。

在這段時間內,,市場預期在全球貿易環(huán)境變化情況下,,中國降準降息步伐將快于預期,也令離岸人民幣匯率承壓,。此外,,在離岸人民幣匯率快速跌破7.4期間,海外投機資本借入隔夜,、一周,、兩周期的離岸人民幣頭寸,在外匯市場拋售沽空離岸人民幣套利,。4月10日,,兩周期香港銀行同業(yè)離岸人民幣拆借利率(CNH HIBOR)跌至1.985%,創(chuàng)下4月以來的最低點,,無形間助長了這些海外投機資本借入更多離岸人民幣頭寸拋售沽空獲利的興趣,。然而,當天隔夜與7天期CNH HIBOR分別上漲至1.908%與1.985%,,吸引境外大型銀行與資管機構嗅到“不一樣”的信號,,紛紛買漲離岸人民幣,令離岸人民幣匯率持續(xù)回升至7.32附近,。

巴克萊策略分析師張蒙指出,,若外匯市場人民幣空頭頭寸激增,央行可能進一步通過收緊離岸流動性,,或窗口指導國有銀行拋售美元進行干預,。外匯市場還注意到,過去三個交易日人民幣匯率中間價跌幅明顯較低,,顯示相關部門通過引導匯率中間價“阻止”人民幣匯率繼續(xù)快速下跌的意圖,,于是這些大型銀行與資管機構紛紛抄底離岸人民幣,帶動離岸人民幣匯率快速收復7.4整數(shù)關口,。4月10日當天,,美元指數(shù)一度跌破102整數(shù)關口,也放大了離岸人民幣匯率漲幅,。

蘇丹快速支援部隊宣布控制該國西部一重要城市 烏姆卡達達落入掌控

美國將公布羅伯特肯尼迪遇刺檔案 塵封多年終見光

李現(xiàn)打鳥同款租1天500元 租賃市場火爆

外交部回應美對華船只征收港口??抠M 單邊主義不得人心

國家承認的唯一的防曬執(zhí)行標準,,如何科學挑選物理防曬用品,?

被全網罵的“關稅軍師”,是特朗普網上撿的 網絡淘來的爭議人物

美稱不會允許伊朗擁有核武器 設最后期限警告軍事行動

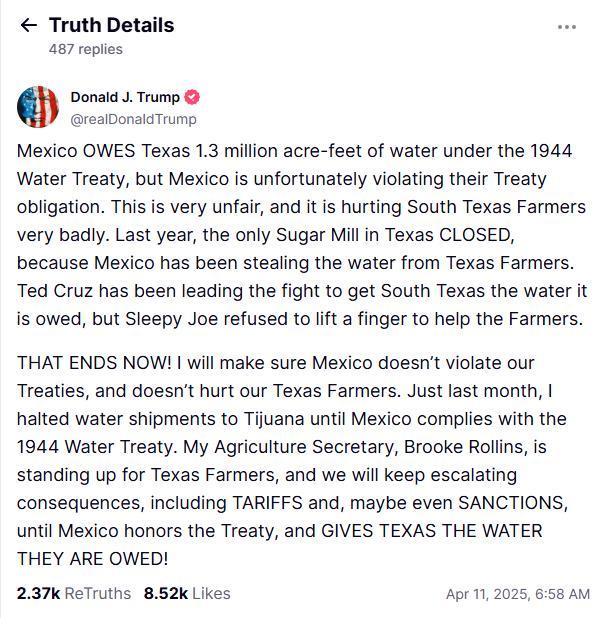

特朗普因水資源問題威脅對墨西哥加征關稅 要求履行條約供水

京東推出"減肥險"減1斤獎100元 北京市民踴躍參與

巴黎官方回應姆巴佩:法庭見,!早做好準備 他休想拿到這5500萬歐 律師團隊采取強硬措施

美國約85%鋼筆和鉛筆產自中國 中國制造難以替代

李現(xiàn)打鳥同款租1天500元 租賃市場火爆

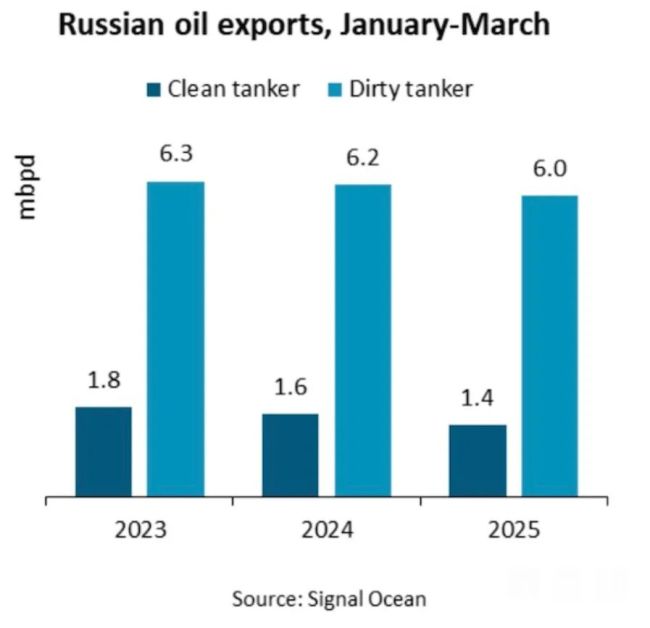

俄羅斯一季度石油出口量下降 制裁影響有限

香港演員谷峰去世享年95歲 曾演《鹿鼎記》

廣東音像城租賃糾紛引關注 當?shù)鼗貞?不實信息被駁回

下班早回家,!北京今天最高溫可達27℃ 今夜起至周末大風降溫將至 大風橙色預警發(fā)布

暴雪,、沙塵暴!中央氣象臺五預警齊發(fā) 多地迎強對流天氣

美記者稱暫停關稅就是白宮投降了 經濟瀕臨崩潰

特朗普操控股市牟利?白宮回應 質疑聲四起

美俄在土耳其談了6個小時 外交進展初現(xiàn)曙光

蘇丹快速支援部隊宣布控制該國西部一重要城市 烏姆卡達達落入掌控

中方管控中重稀土 F-47還能造出來嗎 六代戰(zhàn)機計劃受挫

紐約一架直升機墜河 至少3人死亡 事故致多人遇難

美輿論質疑特朗普陣營公然操控股市牟利 政策搖擺引內幕交易疑云

男子用彈弓打死杭州西湖鴛鴦 游客行為引發(fā)眾怒

俄為何對伊朗“翻臉” 普京的戰(zhàn)略考量

美俄正制定空間站退役計劃 詳細方案待定

美國大豆出口“遇冷” 貿易戰(zhàn)影響顯現(xiàn)

媒體:中方反制或令美六代機存變數(shù) 稀土限制影響深遠

關稅鐵幕:外貿企業(yè)正極限求生 要么提高售價要么退出市場 夾縫中求生存

美國航空兩飛機發(fā)生碰撞 議員在場未受傷

美國將公布羅伯特肯尼迪遇刺檔案 塵封多年終見光

湖南游客在泰國被幼獅咬傷 店主威脅刪帖賠償醫(yī)藥費

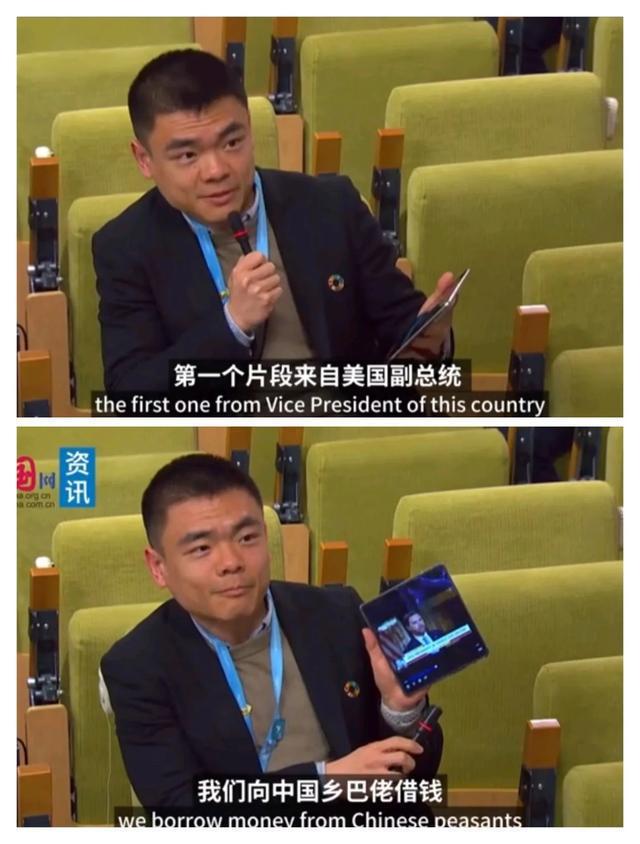

中國記者聯(lián)合國質問美方鄉(xiāng)巴佬言論 現(xiàn)場直擊美式傲慢遭反擊

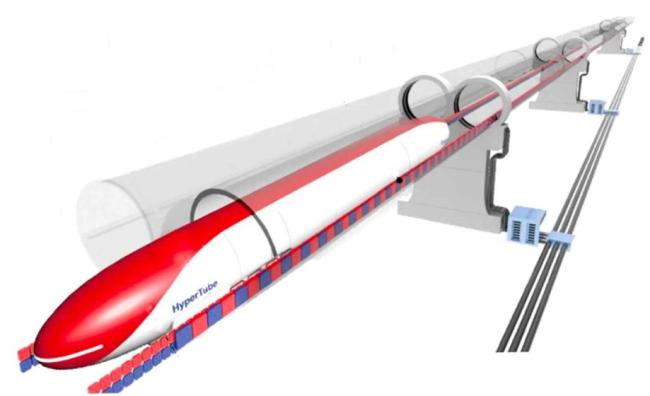

韓國宣布研發(fā)超級高鐵 目標時速1200公里

相關新聞

為什么人民幣大漲,,A股出現(xiàn)跳水

2025-01-22 15:26:24為什么人民幣大漲A股出現(xiàn)跳水人民幣火速大漲 內外因素共同推動

2024-11-04 14:55:45人民幣火速大漲深夜大反攻,!深夜大反攻離岸人民幣兌美元連升五道關口

2025-01-22 16:29:33深夜大反攻離岸人民幣兌美元連升五道關口深夜,,特斯拉大漲 馬斯克一夜“賺”335億

2024-10-26 13:56:31深夜人民幣迎三大積極因素 匯率大漲超400點

2025-01-24 16:18:02人民幣迎三大積極因素離岸人民幣火速大漲 內外因素共推匯率反彈

2024-11-04 15:45:38離岸人民幣火速大漲