看似暴利鹵味生意為何不賺錢 利潤(rùn)去哪兒了(4)

煌上煌的主營(yíng)業(yè)務(wù)涵蓋醬鹵肉制品加工業(yè)務(wù)與米制品業(yè)務(wù)兩大板塊,旗下?lián)碛小盎蜕匣汀薄罢嬲胬侠稀币约啊蔼?dú)椒戲”三大知名品牌,。其中,,肉制品加工業(yè)在2024年實(shí)現(xiàn)營(yíng)業(yè)收入12.58億元,,同比下降14.26%,,在總營(yíng)收中占比達(dá)72%,,毛利率為38.03%,,同比上升5.93個(gè)百分點(diǎn)。米制品業(yè)務(wù)則實(shí)現(xiàn)營(yíng)業(yè)收入3.51億元,,同比下降1.83%,占總營(yíng)收的20%,,毛利率為19.22%,同比上升1.17個(gè)百分點(diǎn),。

從毛利貢獻(xiàn)及總營(yíng)收占比來(lái)看,,煌上煌的核心業(yè)務(wù)無(wú)疑仍聚焦于肉制品加工業(yè)。真真老老旗下的粽子等米制品業(yè)務(wù),受限于其區(qū)域性與季節(jié)性特征,,主要依賴傳統(tǒng)節(jié)日的消費(fèi)流量,,市場(chǎng)拓展空間相對(duì)有限。

值得注意的是,,2024年肉制品加工業(yè)銷售量同比下降9.91%,,但庫(kù)存量卻激增21.93%;米制品加工業(yè)銷售量同比下降17.62%,,庫(kù)存量亦大幅攀升66.46%,。這一銷售與庫(kù)存的反向變動(dòng)趨勢(shì),,疊加店面數(shù)量的減少,,使得產(chǎn)品滯銷的風(fēng)險(xiǎn)不容忽視,。

近年來(lái),,煌上煌為扭轉(zhuǎn)業(yè)績(jī)下滑的頹勢(shì),積極探尋新的增長(zhǎng)點(diǎn),,試圖通過(guò)跨界合作與并購(gòu)策略來(lái)增厚企業(yè)利潤(rùn)。其中,,對(duì)真真老老的收購(gòu)與整合便是一次成功的嘗試,。然而,在跨界探索的道路上,煌上煌并非一帆風(fēng)順,。2024年12月初,,煌上煌發(fā)布公告,宣布擬跨界收購(gòu)主營(yíng)休閑零食的展翠食品,,但遺憾的是,,這一收購(gòu)計(jì)劃僅維持半月便宣告終止,,其股價(jià)也隨之經(jīng)歷了劇烈波動(dòng),。事實(shí)上,展翠食品與煌上煌的主營(yíng)業(yè)務(wù)關(guān)聯(lián)性較弱,,難以在業(yè)務(wù)層面形成有效協(xié)同,,其潛在價(jià)值更多體現(xiàn)在尋求新增量上。

如今煌上煌不僅面臨著鹵味行業(yè)的群狼環(huán)伺,,還面臨著三只松鼠、鹽津鋪?zhàn)?、百草味等休閑零食品牌的圍追堵截,。在雙重壓力下,徐桂芬家族如何引領(lǐng)煌上煌突破重圍,,實(shí)現(xiàn)業(yè)務(wù)的持續(xù)增長(zhǎng)與轉(zhuǎn)型,已成為資本市場(chǎng)關(guān)注的焦點(diǎn),。

女子洗澡疑熱水器漏電險(xiǎn)喪命 幸得家人及時(shí)施救

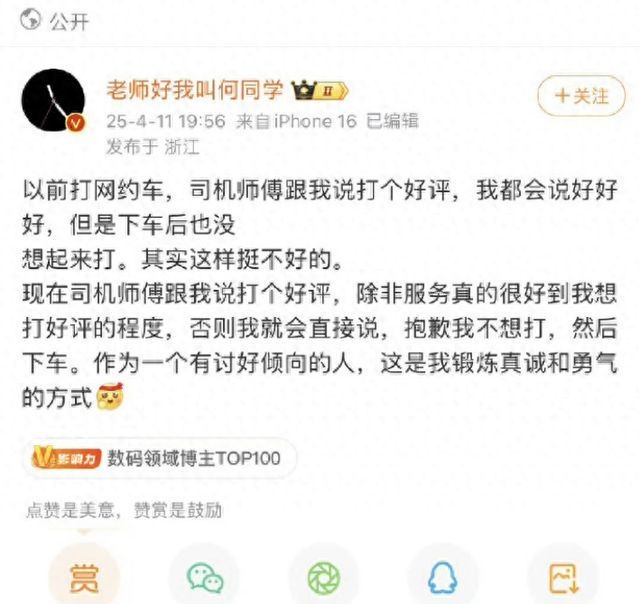

業(yè)內(nèi)人士稱何同學(xué)爭(zhēng)議言論并非引流 大V缺乏共情引眾怒

鋼鐵大王被撕票案嫌犯疑似鎖定 警方確認(rèn)身份

特朗普頻遭死亡威脅 男子網(wǎng)上發(fā)威脅被捕

專家:沒(méi)有美國(guó) 中國(guó)也過(guò)了五千年 文明韌性彰顯底氣

鋼鐵大王被撕票案嫌犯疑似鎖定 警方確認(rèn)身份

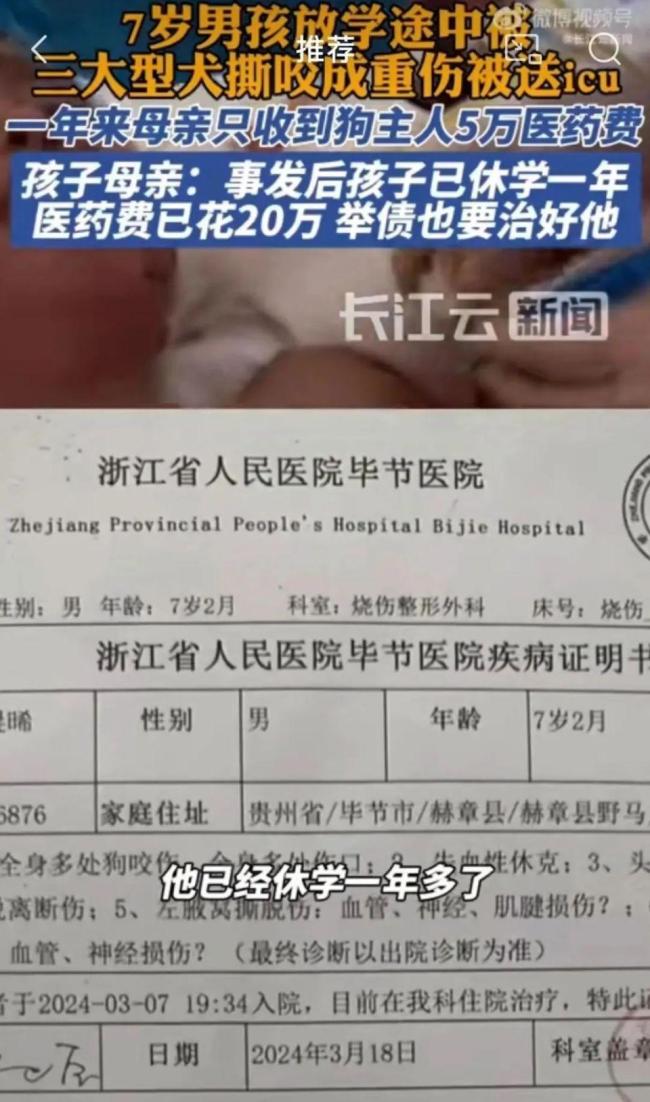

7歲男孩放學(xué)途中被三大型大撕咬成重傷送進(jìn)ICU,孩子母親發(fā)聲:舉債也要治好他 高昂醫(yī)藥費(fèi)引關(guān)注

4名未成年人打車跨100多公里偷手機(jī) 店主損失近18萬(wàn)元

哪吒2內(nèi)地票房破152億 逼近全球影史TOP4

馬競(jìng)4-2仍落后巴薩7分:阿爾瓦雷斯點(diǎn)球雙響 西蒙尼被踩腳造點(diǎn) 破門 比賽焦點(diǎn)回顧

關(guān)稅戰(zhàn)之際 俄羅斯涉華表態(tài):要多少給多少 中俄能源合作加強(qiáng)

全球高度關(guān)注中方應(yīng)對(duì)美關(guān)稅霸凌 構(gòu)建韌性發(fā)展新格局

專家:特朗普關(guān)稅激勵(lì)中國(guó)自主創(chuàng)新 提振內(nèi)需積極應(yīng)對(duì)

女子洗澡疑熱水器漏電險(xiǎn)喪命 幸得家人及時(shí)施救

2025最可能消失的10種職業(yè) 中年職場(chǎng)危機(jī)加劇

北京男子玩火釀禍被行拘十日 公共安全不容“無(wú)心之失” 火災(zāi)警鐘長(zhǎng)鳴

北京版英語(yǔ)教材由個(gè)人網(wǎng)盤分享,,家長(zhǎng)質(zhì)疑網(wǎng)易聽力寶“版權(quán)不夠網(wǎng)盤來(lái)湊” 版權(quán)爭(zhēng)議引關(guān)注

美官員疑似說(shuō)出美加征關(guān)稅內(nèi)情被打斷 政策引發(fā)全面抗議浪潮

奧斯卡雙影帝阿德里安在靈隱寺祈福 體驗(yàn)東方美學(xué)

全球高度關(guān)注中國(guó)應(yīng)對(duì)美關(guān)稅霸凌 精準(zhǔn)反制與戰(zhàn)略反擊

特朗普稱伊朗拖延時(shí)間或遭軍事打擊 伊核談判面臨危機(jī)

美國(guó)商務(wù)部啟動(dòng)對(duì)芯片與藥品進(jìn)口調(diào)查,針對(duì)半導(dǎo)體的調(diào)查范圍廣泛 全面評(píng)估進(jìn)口影響

探訪“住宿洗浴免費(fèi)”的高速服務(wù)區(qū) 河南最牛服務(wù)區(qū)真相揭秘

業(yè)內(nèi)人士稱何同學(xué)爭(zhēng)議言論并非引流 大V缺乏共情引眾怒

人民幣與美元?dú)W元或形成并存新格局 多極貨幣生態(tài)逐步成型

全市首個(gè),!大興人才服務(wù)平臺(tái)用上DeepSeek大模型 開創(chuàng)“AI+政務(wù)”新模式

研究員:尹錫悅牢飯吃定了 韓國(guó)政壇風(fēng)云再起

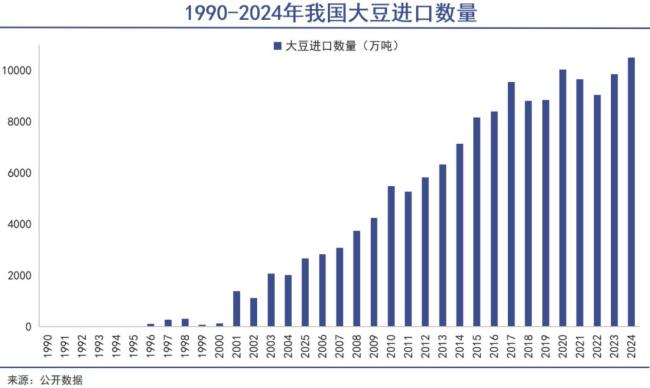

中國(guó)大豆,,率先脫鉤 貿(mào)易摩擦下的供應(yīng)鏈重構(gòu)

退圈回老家擺攤男演員回應(yīng):不是炒作 認(rèn)真考慮后的轉(zhuǎn)型決定

尹錫悅出席涉內(nèi)亂案首場(chǎng)公審 否認(rèn)所有指控

貝索斯發(fā)射火箭將未婚妻送上太空 全女性機(jī)組創(chuàng)歷史

美社保署將6000多移民標(biāo)為死亡 史無(wú)前例舉措引發(fā)爭(zhēng)議

美圣迭戈縣發(fā)生5.2級(jí)地震 暫無(wú)傷亡報(bào)告

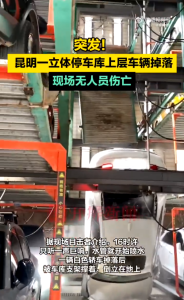

出租車追尾違停貨車 駕駛室瞬間壓扁變形,!

世行前行長(zhǎng):美債逼近戰(zhàn)后最高水平 債務(wù)危機(jī)引發(fā)擔(dān)憂

相關(guān)新聞

“偷菜熱”卷土重來(lái):00后上頭,催生氪金暴利生意

2025-02-14 10:58:08偷菜熱卷土重來(lái)不可替代,!瀏陽(yáng)花炮發(fā)聲:關(guān)稅漲價(jià)也是漲美國(guó)人的,不賺錢生意不會(huì)做

2025-04-11 18:38:58瀏陽(yáng)花炮稱產(chǎn)品不可替代警惕“假購(gòu)物真洗錢”新型騙局 看似完美的生意背后隱藏陷阱

2025-03-31 20:54:37警惕假購(gòu)物真洗錢新型騙局我在縣城往歐洲賣棺材,,暴利中的暴利

2024-11-29 17:49:32我在縣城往歐洲賣棺材全球酒店暴利時(shí)代,,中國(guó)為何掉隊(duì)? 國(guó)內(nèi)酒店市場(chǎng)承壓明顯

2024-11-15 13:15:45全球酒店暴利時(shí)代普京為何表示可以向美國(guó)提供稀土 與烏克蘭搶生意

2025-02-27 02:14:26普京為何表示可以向美國(guó)提供稀土